Chiến lược giao thoa hai BBI (Bulls and Bears Index)

Tác giả:ChaoZhang, Ngày: 2024-12-12 11:16:45Tags:MASMABBI

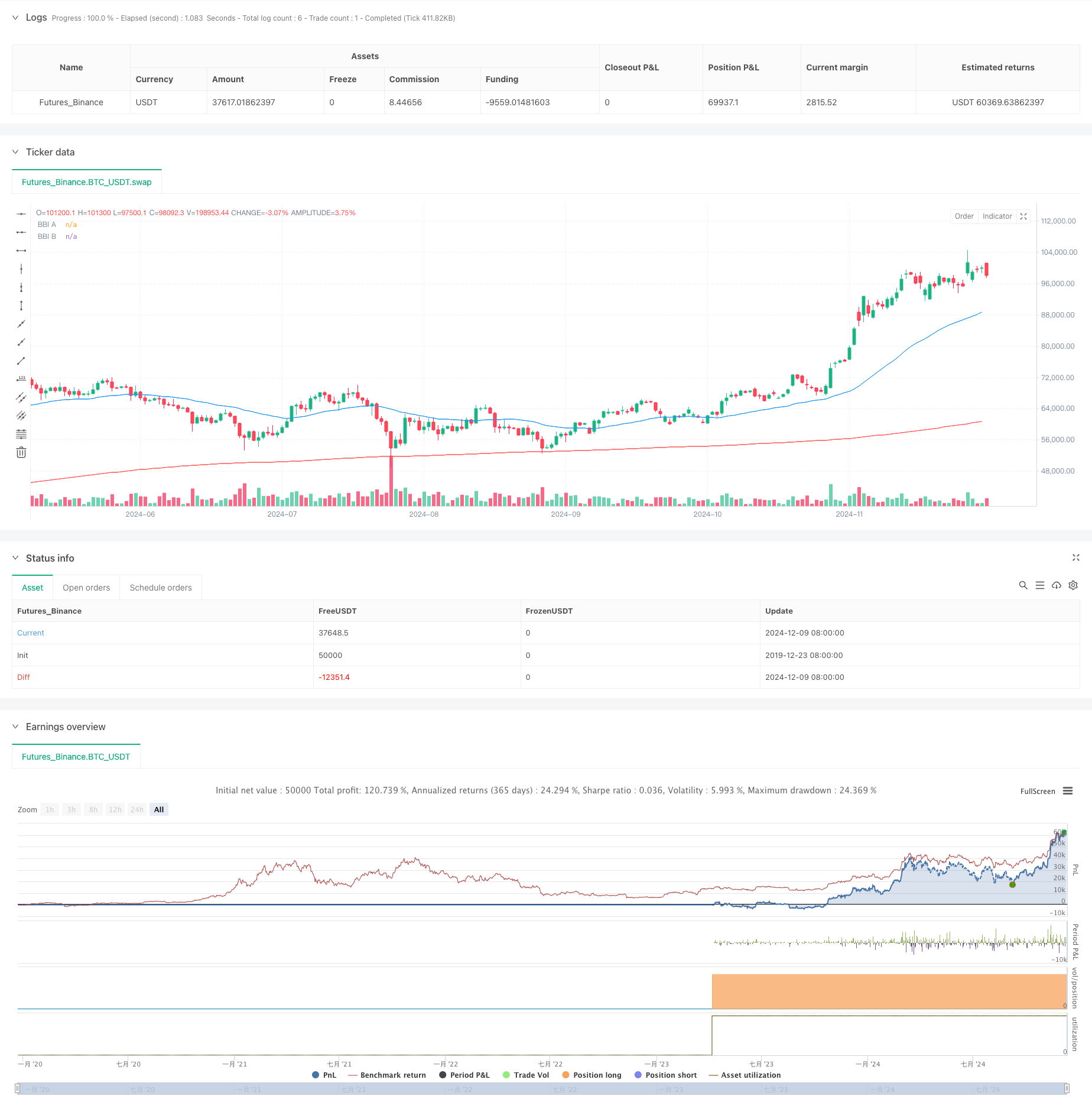

Chiến lược này dựa trên các tín hiệu chéo giữa hai nhóm chỉ số Bulls và Bears (BBI) với các giai đoạn khác nhau.

Tổng quan chiến lược

Chiến lược sử dụng hai nhóm chỉ số BBI, mỗi nhóm gồm 4 Mức trung bình di chuyển đơn giản (SMA) với các khoảng thời gian khác nhau. Nhóm A sử dụng các khoảng thời gian ngắn hơn (12/24/48/80) để nắm bắt xu hướng giá ngắn hạn, trong khi Nhóm B sử dụng các khoảng thời gian dài hơn (120/240/480/600) để xác nhận xu hướng dài hạn. Các vị trí dài được mở khi BBI ngắn hạn vượt qua BBI dài hạn và đóng khi vượt qua dưới.

Nguyên tắc chiến lược

- Tính toán hai nhóm các chỉ số BBI, mỗi nhóm có nguồn gốc từ 4 SMA với các khoảng thời gian khác nhau

- Nhóm A BBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- Nhóm B BBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Nhập các vị trí dài khi BBI nhóm A vượt trên BBI nhóm B, cho thấy xu hướng ngắn hạn trở nên mạnh hơn xu hướng dài hạn

- Các vị trí thoát khi BBI nhóm A vượt dưới BBI nhóm B, cho thấy xu hướng suy yếu trong ngắn hạn

Ưu điểm chiến lược

- Giảm tín hiệu sai thông qua việc sử dụng nhiều kết hợp trung bình động

- Cải thiện độ tin cậy tín hiệu bằng cách kết hợp phân tích xu hướng ngắn hạn và dài hạn

- Logic chiến lược đơn giản và rõ ràng, dễ hiểu và thực hiện

- Đặc điểm theo xu hướng tốt, có khả năng nắm bắt các biến động xu hướng quan trọng

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu chéo thường xuyên trong các thị trường khác nhau, dẫn đến giao dịch quá mức

- Các tín hiệu vào và ra có sự chậm trễ vốn có, có khả năng thiếu giá tối ưu

- Không có các biện pháp kiểm soát rủi ro như thiết lập stop-loss và take-profit

- Có thể trải qua các đợt rút vốn đáng kể trên các thị trường biến động cao

Hướng dẫn tối ưu hóa chiến lược

- Thêm các chỉ số xác nhận xu hướng như RSI hoặc MACD để lọc các tín hiệu sai

- Thực hiện các cơ chế dừng lỗ và lấy lợi nhuận để kiểm soát rủi ro giao dịch duy nhất

- Tối ưu hóa các thông số giai đoạn BBI dựa trên các đặc điểm thị trường khác nhau

- Xem xét kết hợp các chỉ số âm lượng để cải thiện độ tin cậy tín hiệu

- Thêm bộ lọc biến động để giảm tần suất giao dịch trong thời gian biến động cao

Tóm lại

Chiến lược này nắm bắt xu hướng thị trường bằng cách so sánh các chỉ số BBI với các giai đoạn khác nhau, có logic rõ ràng và dễ thực hiện. Tuy nhiên, nó cần các biện pháp kiểm soát rủi ro bổ sung và tối ưu hóa tham số cho các điều kiện thị trường khác nhau để cải thiện sự ổn định và độ tin cậy.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("BBI 多頭策略", overlay=true)

// 自訂參數設置

input_ma1_a = input(12, title="A組 MA1 週期")

input_ma2_a = input(24, title="A組 MA2 週期")

input_ma3_a = input(48, title="A組 MA3 週期")

input_ma4_a = input(80, title="A組 MA4 週期")

input_ma1_b = input(120, title="B組 MA1 週期")

input_ma2_b = input(240, title="B組 MA2 週期")

input_ma3_b = input(480, title="B組 MA3 週期")

input_ma4_b = input(600, title="B組 MA4 週期")

// 設定 A 組 BBI

ma1_a = ta.sma(close, input_ma1_a)

ma2_a = ta.sma(close, input_ma2_a)

ma3_a = ta.sma(close, input_ma3_a)

ma4_a = ta.sma(close, input_ma4_a)

bbi_a = (ma1_a + ma2_a + ma3_a + ma4_a) / 4

// 設定 B 組 BBI

ma1_b = ta.sma(close, input_ma1_b)

ma2_b = ta.sma(close, input_ma2_b)

ma3_b = ta.sma(close, input_ma3_b)

ma4_b = ta.sma(close, input_ma4_b)

bbi_b = (ma1_b + ma2_b + ma3_b + ma4_b) / 4

// 當 A 組 BBI 上穿 B 組 BBI 時,執行做多策略

long_condition = ta.crossover(bbi_a, bbi_b)

if (long_condition)

strategy.entry("Long", strategy.long)

// 當 A 組 BBI 下穿 B 組 BBI 時,平倉

close_condition = ta.crossunder(bbi_a, bbi_b)

if (close_condition)

strategy.close("Long")

// 繪製 BBI 指標

plot(bbi_a, color=color.blue, title="BBI A")

plot(bbi_b, color=color.red, title="BBI B")

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Chiến lược chéo dao động Stochastic và Moving Average với Stop Loss và Stochastic Filter

- Chiến lược chéo trung bình động hai vị trí động

- Chiến lược chéo trung bình di chuyển

- Chiến lược giao dịch trung bình di chuyển kép SMA

- Chiến lược chéo MA

- Chiến lược giao dịch xu hướng trung bình chuyển động đa

- Chiến lược bắt kịp xu hướng

- Chiến lược chéo trung bình động dựa trên trung bình động kép

- Chiến lược giao dịch thông số thích nghi qua đường chéo trung bình di chuyển kép

- Chỉ số biến động Trung bình động xu hướng lợi nhuận đa cấp theo chiến lược

- Hệ thống giao dịch trung bình chuyển động đa với xác nhận động lượng và khối lượng Chiến lược xu hướng định lượng

- Chiến lược giao dịch cân bằng thích nghi theo dõi rút tiền với lấy lợi nhuận và dừng lỗ

- Hệ thống theo dõi xu hướng nâng cao: Xác định xu hướng động dựa trên ADX và SAR Parabolic

- Chiến lược giao dịch đà động Stochastic với khung thời gian kép

- Chiến lược quản lý vị trí năng động Bollinger Bands thích nghi

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch hai chiều dựa trên phân tích mô hình hấp thụ nến

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Xu hướng sau chiến lược định kích thước vị trí lưới động

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược giao dịch đảo ngược biến động trung bình tiên tiến: Hệ thống giao dịch định lượng đa chiều dựa trên VIX và đường trung bình động

- Chiến lược biến động kênh xu hướng vàng

- Chiến lược giao dịch xu hướng xu hướng EMA tiên tiến

- Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

- Hệ thống phát hiện xu hướng hai lần theo khối lượng

- Chiến lược giao dịch chống xu hướng đa yếu tố

- Chiến lược giao dịch định lượng tăng cường dao động động và phân kỳ ngẫu nhiên

- Fibonacci Retracement nhiều khung thời gian với chiến lược giao dịch đột phá xu hướng