EMA Advanced Crossover Trend Following Strategy với hệ thống quản lý dừng động dựa trên ATR

Tác giả:ChaoZhang, Ngày: 2025-01-06 15:35:07Tags:EMAATRSLTPTSL

Tổng quan

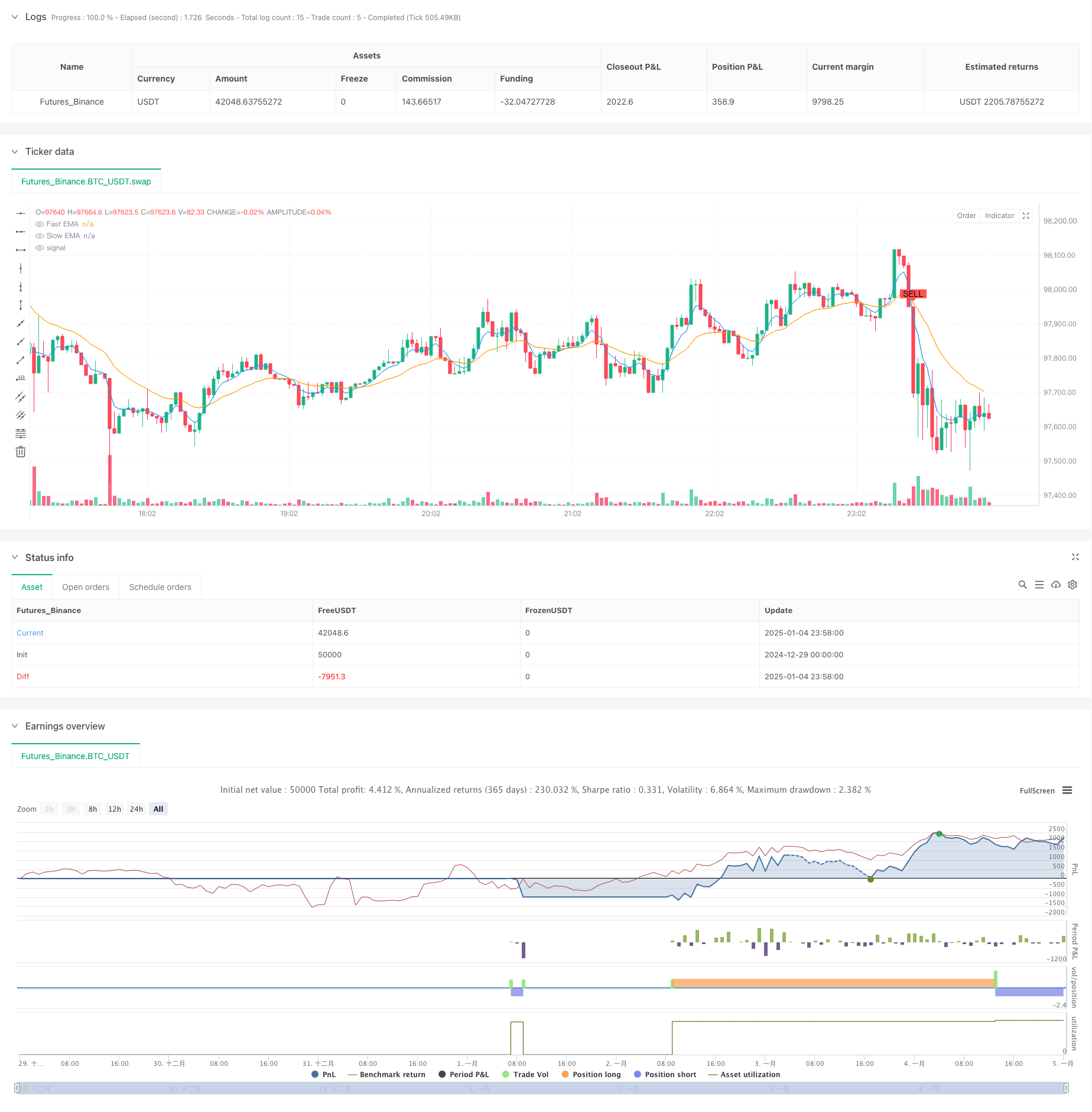

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp các tín hiệu chéo EMA với quản lý rủi ro năng động. Nó sử dụng Mức trung bình chuyển động (EMA) nhanh và chậm để xác định xu hướng thị trường và kết hợp chỉ số Mức trung bình True Range (ATR) để tối ưu hóa thời gian nhập cảnh. Chiến lược cũng tích hợp ba lớp bảo vệ: dừng lỗ dựa trên tỷ lệ phần trăm, lấy lợi nhuận và dừng lại.

Nguyên tắc chiến lược

Logic cốt lõi dựa trên các yếu tố chính sau:

- Sử dụng đường chéo EMA 5 giai đoạn và 20 giai đoạn để xác định hướng xu hướng

- Tăng độ tin cậy tín hiệu thông qua lọc nhân ATR

- Khởi động tín hiệu giao dịch khi EMA vượt qua và giá phá vỡ kênh ATR

- Đặt mục tiêu dừng lỗ cố định 1% ngay lập tức và mục tiêu lợi nhuận 5% khi nhập vị trí

- Sử dụng ATR dựa trên trailing stop để bảo vệ lợi nhuận

- Giao dịch cả hai hướng dài và ngắn để nắm bắt tất cả các cơ hội thị trường

Ưu điểm chiến lược

- Hệ thống tín hiệu kết hợp các chỉ số xu hướng và biến động để cải thiện độ chính xác

- Kênh ATR động thích nghi với các đặc điểm biến động trong các điều kiện thị trường khác nhau

- Cơ chế kiểm soát rủi ro ba cấp bảo vệ toàn diện

- Các thông số điều chỉnh cao để tối ưu hóa trên các đặc điểm thị trường khác nhau

- Mức độ tự động hóa cao làm giảm sự can thiệp cảm xúc trong các quyết định giao dịch

Rủi ro chiến lược

- EMA crossovers có thể tụt lại trong thị trường biến động, có khả năng thiếu các điểm nhập khẩu tối ưu

- Các điểm dừng tỷ lệ cố định có thể thiếu sự linh hoạt trong thời gian biến động cao

- Giao dịch thường xuyên có thể gây ra chi phí giao dịch đáng kể

- Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường khác nhau

- Các điểm dừng sau có thể thoát khỏi các vị trí sớm trong quá trình khôi phục nhanh chóng

Hướng dẫn tối ưu hóa

- Bao gồm các chỉ số khối lượng để xác nhận sức mạnh xu hướng

- Thêm cơ chế xác định chế độ thị trường để điều chỉnh tham số

- Tối ưu hóa ATR nhân với hệ thống tham số động học thích nghi

- Tích hợp các chỉ số kỹ thuật bổ sung để lọc tín hiệu sai

- Phát triển các giải pháp quản lý vốn linh hoạt hơn

Tóm lại

Đây là một xu hướng được thiết kế tốt theo chiến lược với logic rõ ràng. Nó nắm bắt xu hướng thông qua các giao dịch chéo EMA, quản lý rủi ro bằng cách sử dụng ATR và kết hợp nhiều cơ chế dừng lỗ để tạo thành một hệ thống giao dịch hoàn chỉnh.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6

strategy("High Profit Buy/Sell Signals", overlay=true)

// Parámetros ajustables

fastLength = input.int(5, title="Fast EMA Length")

slowLength = input.int(20, title="Slow EMA Length")

atrLength = input.int(10, title="ATR Length")

atrMultiplier = input.float(2.5, title="ATR Multiplier")

stopLossPercent = input.float(1.0, title="Stop Loss %")

takeProfitPercent = input.float(5.0, title="Take Profit %")

trailingStop = input.float(2.0, title="Trailing Stop %")

// Cálculo de EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Cálculo del ATR

atr = ta.atr(atrLength)

// Señales de compra y venta

longCondition = ta.crossover(fastEMA, slowEMA) and close > slowEMA + atrMultiplier * atr

shortCondition = ta.crossunder(fastEMA, slowEMA) and close < slowEMA - atrMultiplier * atr

// Dibujar señales en el gráfico

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Estrategia de backtesting para marcos de tiempo en minutos

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=close * (1 + takeProfitPercent / 100), stop=close * (1 - stopLossPercent / 100), trail_points=atr * trailingStop)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=close * (1 - takeProfitPercent / 100), stop=close * (1 + stopLossPercent / 100), trail_points=atr * trailingStop)

// Mostrar EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

Có liên quan

- Mức đầu tư dài trên EMA với chiến lược quản lý rủi ro

- Xu hướng năng động sau chiến lược kết hợp siêu xu hướng và EMA

- Xu hướng năng động theo sau với chiến lược lấy lợi nhuận chính xác và dừng lỗ

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- Hệ thống chiến lược động đa chỉ số chéo: Mô hình giao dịch định lượng dựa trên EMA, RVI và tín hiệu giao dịch

- Chiến lược động lực chéo MACD với Dynamic Take Profit và Stop Loss Optimization

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Chiến lược theo dõi xu hướng đa chỉ số: tích hợp SuperTrend, EMA và Quản lý rủi ro

Thêm nữa

- Xu hướng chéo trung bình động động theo chiến lược với hệ thống quản lý rủi ro ATR

- Chiến lược chéo xu hướng KDJ tối ưu hóa nhiều chỉ số dựa trên hệ thống giao dịch mô hình chứng khoán động

- Hệ thống giao dịch theo xu hướng trung bình di chuyển Heikin-Ashi nhiều khung thời gian

- Tiến trình điều chỉnh biến động động theo chiến lược dựa trên các chỉ số DI với quản lý dừng ATR

- Chiến lược giao dịch sức mạnh Bull Bear với hệ thống lấy lợi nhuận động dựa trên khối lượng phần trăm

- Chiến lược giao dịch định lượng tín hiệu tuyến tính bình thường Z-Score

- Chiến lược giao dịch xu hướng thông minh đa tham số

- Chiến lược giao dịch Multi-EMA Cross với Chiến lược giao dịch Volume-Price Momentum

- Hệ thống giao dịch xu hướng mức giá đột phá nhiều giai đoạn dựa trên các mức giá chính

- Chiến lược giao dịch theo xu hướng và đảo ngược Fibonacci Retracement tiên tiến

- Chiến lược giao dịch Bollinger Bands với tín hiệu lợi nhuận hợp lý

- Xu hướng trung bình động nhiều thời gian theo chiến lược chéo VWAP

- Chiến lược giao dịch định lượng

- Advanced WaveTrend và EMA Ribbon Fusion Trading Strategy

- Bollinger Bands Breakout Momentum Chiến lược giao dịch

- Chiến lược giao dịch xu hướng xu hướng đa chỉ số

- Xu hướng EMA đa thời kỳ theo sau với RSI Chiến lược tối ưu hóa năng động mua quá mức / bán quá mức

- Chiến lược đột phá cấu trúc thông minh ICT tích hợp tín hiệu động đa thời gian

- Xu hướng năng động theo chiến lược dựa trên sức mạnh tương đối và RSI

- Chiến lược chéo động lực động lực đa chỉ số