RSI ইম্পোমেন্টাম ফিল্টার সহ কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

লেখক:চাওঝাং, তারিখ: ২০২৪-১২-২০ ১৪ঃ১০ঃ৪৩ট্যাগঃইএমএআরএসআইএটিআরএসএমএএমএসিডি

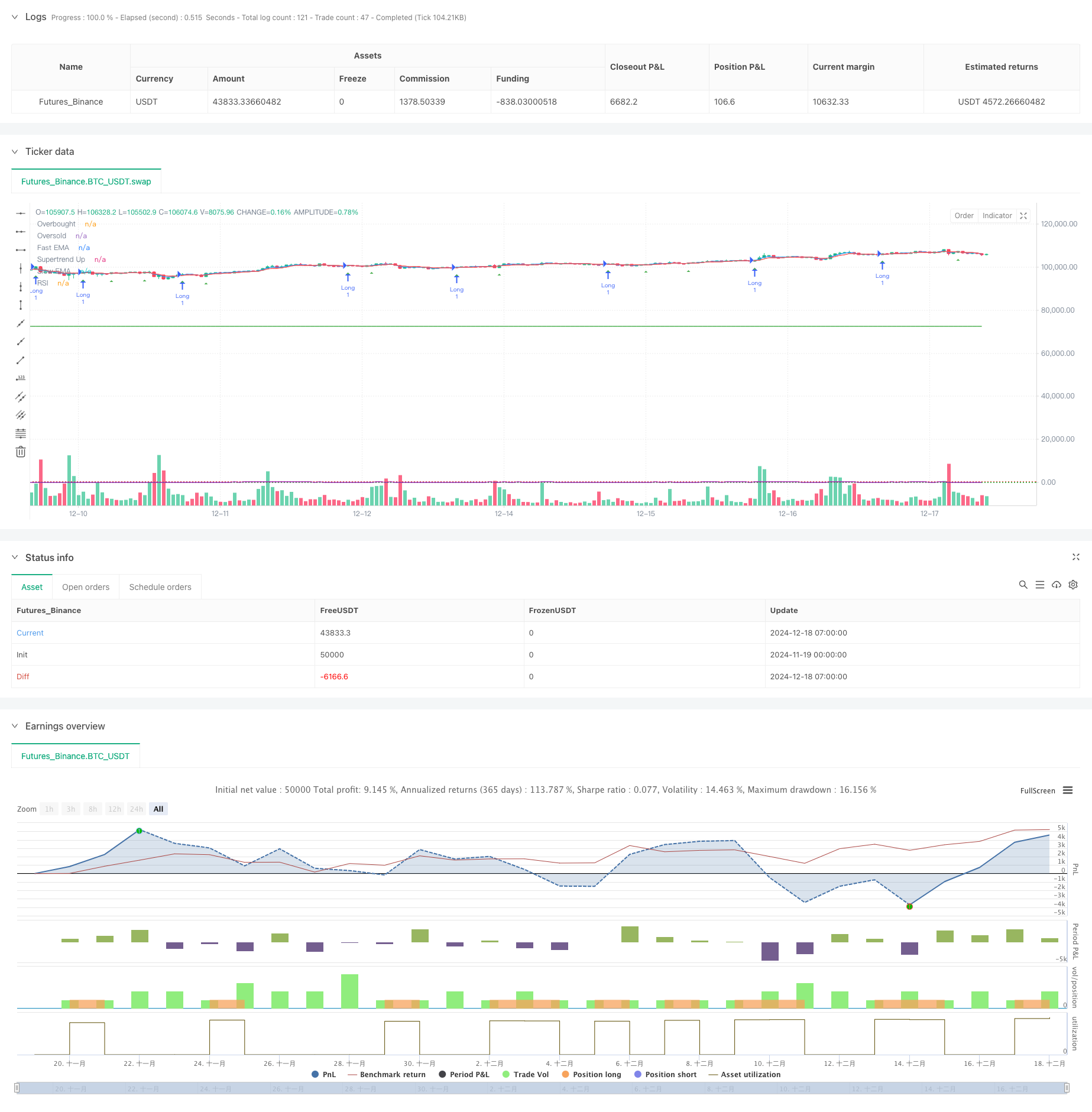

সারসংক্ষেপ

এটি একটি প্রবণতা অনুসরণকারী কৌশল যা একাধিক প্রযুক্তিগত সূচককে একত্রিত করে, মূলত ট্রেডিংয়ের সুযোগগুলি সনাক্ত করতে এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ক্রসওভার, সুপারট্রেন্ড সূচক এবং আপেক্ষিক শক্তি সূচক (আরএসআই) ব্যবহার করে। কৌশলটি সূচকগুলিকে জৈবিকভাবে সংহত করে, প্রবণতা অনুসরণে গতি ফিল্টারিং যুক্ত করে এবং গতিশীল স্টপ-লস এবং লাভের অবস্থান নির্ধারণের জন্য এটিআর ব্যবহার করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম অর্জন করে।

কৌশলগত নীতি

কৌশলটি ট্রেডিং সংকেত নির্ধারণের জন্য একটি ট্রিপল ফিল্টারিং প্রক্রিয়া ব্যবহার করেঃ

- EMA ক্রসওভার সিস্টেম স্বল্পমেয়াদী প্রবণতা পরিবর্তনগুলি ক্যাপচার করে, যখন দ্রুত EMA ধীর EMA এর উপরে ক্রস করে তখন দীর্ঘ সংকেত এবং নীচে ক্রস করার সময় সংক্ষিপ্ত সংকেত তৈরি করে।

- সুপারট্রেন্ড সূচকটি ATR এর উপর ভিত্তি করে গতিশীল সমর্থন / প্রতিরোধের লাইনগুলি গণনা করে সামগ্রিক প্রবণতার দিকটি নিশ্চিত করতে। যখন দাম সুপারট্রেন্ড লাইনের উপরে থাকে তখনই লং পজিশনগুলি অনুমোদিত হয় এবং যখন নীচে থাকে তখন শর্ট হয়।

- আরএসআই সূচক ওভারকুপ বা ওভারসোল্ড মার্কেট শর্তাদি ফিল্টার করে। লং এন্ট্রি শুধুমাত্র যখন আরএসআই ওভারকুপ স্তরের নিচে থাকে এবং যখন ওভারসোল্ড স্তরের উপরে থাকে তখন শর্ট হয়।

এই কৌশলটিতে একটি এটিআর-ভিত্তিক গতিশীল স্টপ-লস এবং লাভ গ্রহণের ব্যবস্থা রয়েছে যা বাজারের অস্থিরতার উপর ভিত্তি করে ঝুঁকি পরিচালনার পরামিতিগুলি স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে। একটি সময় ফিল্টারও কম তরলতার সময়কাল এড়াতে নির্দিষ্ট সময়কালের মধ্যে ট্রেডিংকে সীমাবদ্ধ করে।

কৌশলগত সুবিধা

- একাধিক প্রযুক্তিগত সূচকের সংমিশ্রণটি আরও নির্ভরযোগ্য ট্রেডিং সংকেত প্রদান করে, যা একক সূচক থেকে আসতে পারে এমন মিথ্যা সংকেতগুলি এড়ায়।

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সেটিংস বিভিন্ন বাজারের অস্থিরতার অবস্থার সাথে মানিয়ে নেয়, যা অত্যন্ত অস্থির বাজারে আরও শ্বাস প্রশ্বাসের সুযোগ দেয়।

- আরএসআই ফিল্টারিং প্রক্রিয়াটি চরম বাজারের পরিস্থিতিতে প্রবেশের ঝুঁকি কার্যকরভাবে হ্রাস করে।

- সময় ফিল্টারিং ফাংশন ট্রেডারদের অকার্যকর সময় এড়াতে নির্দিষ্ট ট্রেডিং সেশনে ফোকাস করতে দেয়।

কৌশলগত ঝুঁকি

- একাধিক ফিল্টারিং শর্ত হ্রাসিত ট্রেডিং সুযোগ সৃষ্টি করতে পারে।

- দ্রুত অস্থির বাজারে স্টপ-লস লেভেল সহজেই সক্রিয় করা যেতে পারে।

- অতিরিক্ত প্যারামিটার অপ্টিমাইজেশান ওভারফিটিং সমস্যার দিকে পরিচালিত করতে পারে।

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিংয়ের ফলে লেনদেনের খরচ অনেক বেশি হতে পারে।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- অতিরিক্ত নিশ্চিতকরণের জন্য ভলিউম সূচক যোগ করার কথা বিবেচনা করুন।

- বিভিন্ন বাজারের পরিবেশের সাথে আরও ভালভাবে মানিয়ে নিতে অভিযোজিত পরামিতি সমন্বয় প্রক্রিয়া প্রবর্তন করা।

- দুর্বল প্রবণতা বাজারে অতিরিক্ত ট্রেডিং এড়াতে প্রবণতা শক্তি ফিল্টার প্রয়োগ করুন।

- বাজারের অবস্থার উপর ভিত্তি করে গতিশীলভাবে অবস্থানের আকার সামঞ্জস্য করে এমন আরও বুদ্ধিমান অবস্থান আকারের সিস্টেমগুলি বিকাশ করুন।

সংক্ষিপ্তসার

এই কৌশলটি একাধিক প্রযুক্তিগত সূচক এবং ফিল্টারিং শর্তাবলী একত্রিত করে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। এর মূল সুবিধাগুলি একাধিক নিশ্চিতকরণ প্রক্রিয়া এবং গতিশীল ঝুঁকি ব্যবস্থাপনায় রয়েছে, যখন প্যারামিটার অপ্টিমাইজেশন এবং লেনদেনের ব্যয়ের প্রতি মনোযোগ দিতে হবে। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, কৌশলটি বিভিন্ন বাজারের পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখার সম্ভাবনা রয়েছে।

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Supertrend + EMA Crossover with RSI Filter", shorttitle="ST_EMA_RSI", overlay=true)

// Input parameters for EMA

fastEMA = input.int(3, title="Fast EMA Period", minval=1)

slowEMA = input.int(6, title="Slow EMA Period", minval=1)

atrLength = input.int(3, title="ATR Length", minval=1)

// Using a fixed multiplier for Supertrend calculation

stMultiplier = 1

// Stop loss and take profit multipliers

stopLossATR = input.float(2.5, title="Stop Loss ATR Multiplier", minval=0.1, step=0.1)

takeProfitATR = input.float(4, title="Take Profit ATR Multiplier", minval=0.1, step=0.1)

// RSI inputs

rsiLength = input.int(10, title="RSI Length", minval=1)

rsiOverbought = input.float(65, title="RSI Overbought Level", minval=50.0, maxval=100.0)

rsiOversold = input.float(30.0, title="RSI Oversold Level", minval=0.0, maxval=50.0)

// Declare the RSI plot toggle input as a global variable

bool rsiPlotEnabled = input.bool(true, title="Show RSI in separate panel")

// Time filter inputs

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 2023 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("28 Apr 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Date/time filtering logic

inDateRange = true

// Calculate EMAs

fastEMALine = ta.ema(close, fastEMA)

slowEMALine = ta.ema(close, slowEMA)

// Calculate ATR

atr = ta.atr(atrLength)

// Calculate Supertrend using fixed multiplier

up = high - (stMultiplier * atr)

dn = low + (stMultiplier * atr)

var float trendUp = na

var float trendDown = na

var int trend = na

trendUp := na(trendUp[1]) ? up : (close[1] > trendUp[1] ? math.min(up, trendUp[1]) : up)

trendDown := na(trendDown[1]) ? dn : (close[1] < trendDown[1] ? math.max(dn, trendDown[1]) : dn)

trend := close > nz(trendUp[1]) ? 1 : close < nz(trendDown[1]) ? -1 : nz(trend[1], 1)

supertrend = trend == 1 ? trendUp : trendDown

// Calculate RSI

myRSI = ta.rsi(close, rsiLength)

// Entry conditions with RSI filter

longEntryCondition = ta.crossover(fastEMALine, slowEMALine) and (trend == 1) and (myRSI < rsiOverbought)

shortEntryCondition = ta.crossunder(fastEMALine, slowEMALine) and (trend == -1) and (myRSI > rsiOversold)

// Strategy entries

if inDateRange and longEntryCondition and strategy.position_size <= 0

strategy.entry("Long", strategy.long)

if inDateRange and shortEntryCondition and strategy.position_size >= 0

strategy.entry("Short", strategy.short)

// Stops and targets

if strategy.position_size > 0

longStopLoss = strategy.position_avg_price - stopLossATR * atr

longTakeProfit = strategy.position_avg_price + takeProfitATR * atr

strategy.exit("Long SL/TP", "Long", stop=longStopLoss, limit=longTakeProfit)

if strategy.position_size < 0

shortStopLoss = strategy.position_avg_price + stopLossATR * atr

shortTakeProfit = strategy.position_avg_price - takeProfitATR * atr

strategy.exit("Short SL/TP", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plot EMAs and Supertrend

plot(fastEMALine, title="Fast EMA", color=color.new(color.blue, 0))

plot(slowEMALine, title="Slow EMA", color=color.new(color.red, 0))

plot(trend == 1 ? supertrend : na, title="Supertrend Up", color=color.green, style=plot.style_linebr)

plot(trend == -1 ? supertrend : na, title="Supertrend Down", color=color.red, style=plot.style_linebr)

// Plot RSI and hlines

plot(rsiPlotEnabled ? myRSI : na, title="RSI", color=color.new(color.purple, 0))

hline(rsiOverbought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "Oversold", color=color.green, linestyle=hline.style_dotted)

// Plot entry signals

plotshape(longEntryCondition, title="Long Entry Signal", style=shape.triangleup, location=location.belowbar, size=size.tiny, color=color.new(color.green, 0))

plotshape(shortEntryCondition, title="Short Entry Signal", style=shape.triangledown, location=location.abovebar, size=size.tiny, color=color.new(color.red, 0))

- ডায়নামিক এটিআর লক্ষ্যমাত্রা সহ মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- উচ্চ তরলতার মুদ্রা জোড়ার জন্য স্বল্পমেয়াদী স্বল্প বিক্রয় কৌশল

- গোল্ডেন ইমপুটাম ক্যাপচার কৌশলঃ মাল্টি-টাইমফ্রেম এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার সিস্টেম

- অপশন ট্রেডিং সুপারিশ সিস্টেমের সাথে মাল্টি-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- ডুয়াল ইএমএ সূচক স্মার্ট ক্রসিং ট্রেডিং সিস্টেম

- ইএমএ ভোল্টেবিলিটি ব্যান্ডের উপর ভিত্তি করে ট্রেডিং সিস্টেম অনুসরণ করে মাল্টি-পিরিয়ড ট্রেন্ড

- কোন উপরের উইক বাউলিশ মোমবাতি ব্রেকআউট কৌশল

- মাল্টি ইন্ডিকেটর ডায়নামিক স্টপ-লস ইম্পুটাম ট্রেডিং ট্রেন্ড কৌশল

- ভলিউম ভিত্তিক ডায়নামিক ডিসিএ কৌশল

- ইলিয়ট ওয়েভ থিওরি 4-9 ইমপলস ওয়েভ স্বয়ংক্রিয় সনাক্তকরণ ট্রেডিং কৌশল

- ইএমএ ক্রস স্ট্র্যাটেজি অনুসরণ করে একাধিক সূচক ট্রেন্ড

- মাল্টি-ইন্ডিকেটর ভোল্টেবিলিটি ট্রেডিং RSI-EMA-ATR কৌশল

- জি-চ্যানেল এবং ইএমএ-র উপর ভিত্তি করে পরিমাণগত দীর্ঘ-সংক্ষিপ্ত স্যুইচিং কৌশল

- ঝুঁকি ব্যবস্থাপনা সহ কৌশল অনুসরণ করে ডাবল চলমান গড় প্রবণতা

- ট্রিপল সুপারট্রেন্ড এবং বোলিংজার ব্যান্ডস মাল্টি-ইন্ডিক্টর ট্রেন্ড অনুসরণকারী কৌশল

- মাল্টি-ট্রেন্ডলাইন ব্রেকআউট ইম্পোমেন্টাম কোন্টিটেটিভ স্ট্র্যাটেজি

- RSI Momentum এবং ADX ট্রেন্ড শক্তি ভিত্তিক মূলধন ব্যবস্থাপনা সিস্টেম

- মাল্টি-টাইমফ্রেম লিকুইডিটি পিভট হিটম্যাপ কৌশল

- ATR-ভিত্তিক লাভ এবং স্টপ লস নিয়ে একাধিক সময়সীমার ট্রেন্ড অনুসরণকারী কৌশল

- অ্যাডাপ্টিভ ট্রেলিং স্টপ সহ উন্নত ট্রেন্ড অনুসরণকারী কৌশল

- ডায়নামিক রিস্ক-ম্যানেজড এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- ডুয়াল এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং আপেক্ষিক শক্তি সূচক ক্রসওভার কৌশল

- ডুয়াল ইমপুটম ওসিলেটর স্মার্ট টাইমিং ট্রেডিং কৌশল

- ডায়নামিক রেঞ্জ ফিল্টার সহ উন্নত পরিমাণগত প্রবণতা ক্যাপচার কৌশল

- ট্রেডিং ভিউ সিগন্যাল এক্সিকিউশন পলিসি (বিল্ট-ইন HTTP পরিষেবা সংস্করণ)

- আরএসআই এবং এমএসিডি সংহতকরণের উপর ভিত্তি করে উন্নত পাঁচ দিনের ক্রস-অ্যানালিসিস কৌশল

- ডুয়াল আরএসআই সূচকগুলির উপর ভিত্তি করে অ্যাডাপ্টিভ রেঞ্জ ট্রেডিং সিস্টেম

- ডায়নামিক ডুয়াল সুপারট্রেন্ড ভলিউম-প্রাইস কৌশল

- ব্ল্যাক সোয়ান ভোল্টেবিলিটি এবং চলমান গড় ক্রসওভার মোমেন্টাম ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ড এবং সুপারট্রেন্ডের সংমিশ্রণ সহ স্মার্ট ভোলাটিলিটি রেঞ্জ ট্রেডিং কৌশল