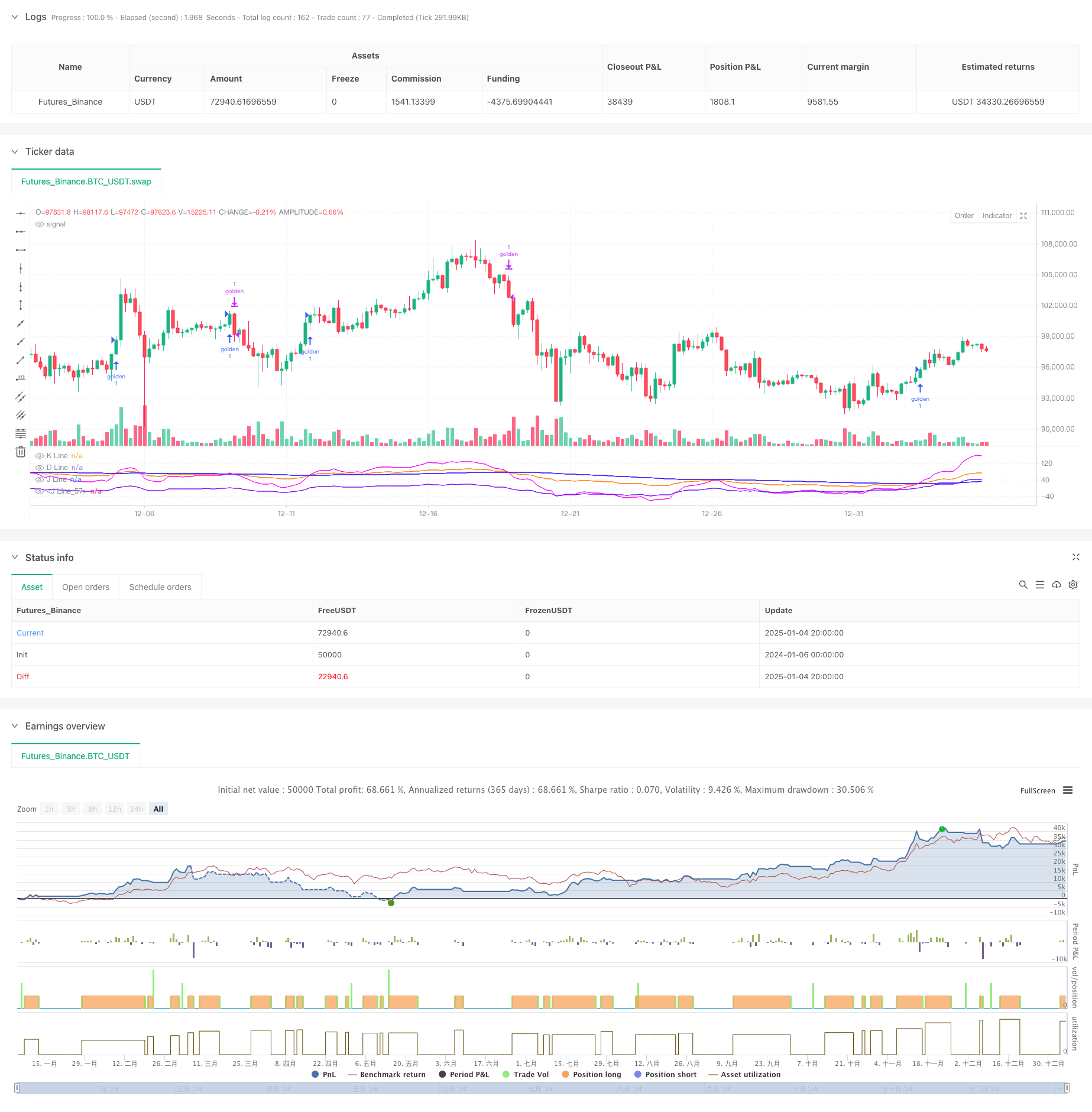

ওভারভিউ

এই কৌশলটি KDJ সূচকের উপর ভিত্তি করে একটি উন্নত ট্রেডিং সিস্টেম, যা কে-লাইন, ডি-লাইন এবং জে-লাইনের ক্রস প্যাটার্নগুলির গভীরভাবে বিশ্লেষণের মাধ্যমে বাজারের প্রবণতা ক্যাপচার করে। কৌশলটি একটি কাস্টম BCWSMA স্মুথিং অ্যালগরিদমকে সংহত করে, যা স্টোকাস্টিক সূচকের অপ্টিমাইজ করা গণনার মাধ্যমে সিগন্যালের নির্ভরযোগ্যতা উন্নত করে। শক্তিশালী তহবিল ব্যবস্থাপনা অর্জনের জন্য সিস্টেমটি স্টপ-লস এবং ট্রেলিং স্টপ-লস ফাংশন সহ কঠোর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা গ্রহণ করে।

কৌশল নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- KDJ সূচক গণনা করতে কাস্টমাইজড BCWSMA (ওয়েটেড মুভিং এভারেজ) অ্যালগরিদম ব্যবহার করুন, যা সূচকের মসৃণতা এবং স্থায়িত্ব উন্নত করে।

- RSV (অপরিপক্ক র্যান্ডম মান) গণনার মাধ্যমে, উচ্চ এবং নিম্ন পয়েন্টের মধ্যে মূল্য অবস্থানকে আরও ভালভাবে প্রতিফলিত করার জন্য মূল্যকে 0-100-এর পরিসরে একটি মানতে রূপান্তরিত করা হয়।

- একাধিক নিশ্চিতকরণের মাধ্যমে ট্রেডিং সিগন্যালের নির্ভুলতা উন্নত করতে একটি অনন্য J-লাইন এবং J5-লাইন (ডেরিভেটিভ ইন্ডিকেটর) ক্রস-ভ্যালিডেশন মেকানিজম ডিজাইন করা হয়েছে

- ধারাবাহিকতার উপর ভিত্তি করে একটি প্রবণতা নিশ্চিতকরণ প্রক্রিয়া প্রতিষ্ঠিত হয়েছে, যার জন্য প্রবণতার বৈধতা নিশ্চিত করার জন্য J লাইনকে টানা 3 দিনের জন্য D লাইনের উপরে থাকতে হবে।

- শতকরা স্টপ লস এবং ট্রেলিং স্টপ লসকে একীভূত করে যৌগিক ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা

কৌশলগত সুবিধা

- উন্নত সংকেত তৈরির প্রক্রিয়া: একাধিক প্রযুক্তিগত সূচকের ক্রস-বৈধকরণের মাধ্যমে, মিথ্যা সংকেতের প্রভাব উল্লেখযোগ্যভাবে হ্রাস পেয়েছে

- উন্নত ঝুঁকি নিয়ন্ত্রণ: কার্যকরভাবে নেতিবাচক ঝুঁকি নিয়ন্ত্রণ করতে স্থায়ী স্টপ লস এবং ট্রেলিং স্টপ লস সহ একটি বহু-স্তরের ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা গ্রহণ করুন

- শক্তিশালী পরামিতি সামঞ্জস্যযোগ্যতা: মূল পরামিতি যেমন কেডিজে চক্র, সিগন্যাল স্মুথিং সহগ ইত্যাদি বাজারের অবস্থা অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করা যেতে পারে

- উচ্চ কম্পিউটেশনাল দক্ষতা: অপ্টিমাইজড BCWSMA অ্যালগরিদম ব্যবহার কম্পিউটেশনাল জটিলতা হ্রাস করে এবং কৌশল সম্পাদনের দক্ষতা উন্নত করে

- ভাল অভিযোজনযোগ্যতা: বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে এবং প্যারামিটার সামঞ্জস্যের মাধ্যমে কৌশল কর্মক্ষমতা অপ্টিমাইজ করতে পারে

কৌশলগত ঝুঁকি

- শক মার্কেট ঝুঁকি: পার্শ্ববর্তী শক মার্কেটে ঘন ঘন মিথ্যা ব্রেকথ্রু সংকেত ঘটতে পারে, লেনদেনের খরচ বাড়ায়।

- পিছিয়ে পড়ার ঝুঁকি: মুভিং এভারেজ স্মুথিং ব্যবহারের কারণে, সংকেত একটি নির্দিষ্ট পরিমাণে পিছিয়ে যেতে পারে।

- পরামিতি সংবেদনশীলতা: কৌশল প্রভাবটি প্যারামিটার সেটিংসের প্রতি আরও সংবেদনশীল, অনুপযুক্ত প্যারামিটার সেটিংস কৌশল প্রভাবকে উল্লেখযোগ্যভাবে হ্রাস করতে পারে।

- বাজার পরিবেশ নির্ভরতা: কিছু নির্দিষ্ট বাজার পরিবেশে, কৌশল কর্মক্ষমতা আদর্শ নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সিগন্যাল ফিল্টারিং মেকানিজম অপ্টিমাইজেশান: সিগন্যালের নির্ভরযোগ্যতা উন্নত করতে ট্রেডিং ভলিউম এবং অস্থিরতার মতো সহায়ক সূচকগুলি চালু করা যেতে পারে

- গতিশীল পরামিতি সমন্বয়: গতিশীলভাবে কেডিজে পরামিতি সামঞ্জস্য করুন এবং বাজারের ওঠানামা অনুসারে ক্ষতির পরামিতিগুলি বন্ধ করুন

- বাজার পরিবেশ সনাক্তকরণ: বিভিন্ন বাজার পরিবেশে বিভিন্ন ট্রেডিং কৌশল গ্রহণ করতে একটি বাজার পরিবেশ বিচার মডিউল যোগ করুন।

- বর্ধিত ঝুঁকি নিয়ন্ত্রণ: অতিরিক্ত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যেমন সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ এবং অবস্থান ধারণের সময়সীমা যোগ করা যেতে পারে।

- কর্মক্ষমতা অপ্টিমাইজেশন: গণনার দক্ষতা উন্নত করতে BCWSMA অ্যালগরিদমকে আরও অপ্টিমাইজ করুন।

সারসংক্ষেপ

এই কৌশলটি প্রযুক্তিগত সূচক এবং কঠোর ঝুঁকি নিয়ন্ত্রণের একটি উদ্ভাবনী সমন্বয়ের মাধ্যমে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির মূল সুবিধাটি একাধিক সংকেত নিশ্চিতকরণ প্রক্রিয়া এবং নিখুঁত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার মধ্যে রয়েছে, তবে প্যারামিটার অপ্টিমাইজেশান এবং বাজারের পরিবেশ অভিযোজনযোগ্যতার দিকেও মনোযোগ দেওয়া প্রয়োজন। ক্রমাগত অপ্টিমাইজেশান এবং উন্নতির মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখার প্রত্যাশিত৷

/*backtest

start: 2024-01-06 00:00:00

end: 2025-01-05 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hexu90

//@version=6

// Date Range

// STEP 1. Create inputs that configure the backtest's date range

useDateFilter = input.bool(true, title="Filter Date Range of Backtest",

group="Backtest Time Period")

backtestStartDate = input(timestamp("1 Jan 2020"),

title="Start Date", group="Backtest Time Period",

tooltip="This start date is in the time zone of the exchange " +

"where the chart's instrument trades. It doesn't use the time " +

"zone of the chart or of your computer.")

backtestEndDate = input(timestamp("15 Dec 2024"),

title="End Date", group="Backtest Time Period",

tooltip="This end date is in the time zone of the exchange " +

"where the chart's instrument trades. It doesn't use the time " +

"zone of the chart or of your computer.")

// STEP 2. See if current bar falls inside the date range

inTradeWindow = true

//KDJ strategy

// indicator("My Customized KDJ", shorttitle="KDJ")

strategy("My KDJ Strategy", overlay = false)

// Input parameters

ilong = input(90, title="Period")

k_isig = input(3, title="K Signal")

d_isig = input(30, title="D Signal")

// Custom BCWSMA calculation outside the function

bcwsma(source, length, weight) =>

var float prev = na // Persistent variable to store the previous value

if na(prev)

prev := source // Initialize on the first run

prev := (weight * source + (length - weight) * prev) / length

prev

// Calculate KDJ

c = close

h = ta.highest(high, ilong)

l = ta.lowest(low, ilong)

RSV = 100 * ((c - l) / (h - l))

pK = bcwsma(RSV, k_isig, 1)

pD = bcwsma(pK, d_isig, 1)

pJ = 3 * pK - 2 * pD

pJ1 = 0

pJ2 = 80

pJ5 = (pJ-pK)-(pK-pD)

// Plot the K, D, J lines with colors

plot(pK, color=color.rgb(251, 121, 8), title="K Line") // Orange

plot(pD, color=color.rgb(30, 0, 255), title="D Line") // Blue

plot(pJ, color=color.new(color.rgb(251, 0, 255), 10), title="J Line") // Pink with transparency

plot(pJ5, color=#6f03f3e6, title="J Line") // Pink with transparency

// Background color and reference lines

// bgcolor(pJ > pD ? color.new(color.green, 75) : color.new(color.red, 75))

// hline(80, "Upper Band", color=color.gray)

// hline(20, "Lower Band", color=color.gray)

// Variables to track the conditions

var bool condition1_met = false

var int condition2_met = 0

// Condition 1: pJ drops below pJ5

if ta.crossunder(pJ, pJ5)

condition1_met := true

condition2_met := 0 // Reset condition 2 if pJ drops below pJ5 again

if ta.crossover(pJ, pD)

condition2_met += 1

to_long = ta.crossover(pJ, pD)

var int consecutiveDays = 0

// Update the count of consecutive days

if pJ > pD

consecutiveDays += 1

else

consecutiveDays := 0

// Check if pJ has been above pD for more than 3 days

consPJacrossPD = false

if consecutiveDays > 3

consPJacrossPD := true

// Entry condition: After condition 2, pJ crosses above pD a second time

// if condition1_met and condition2_met > 1

// strategy.entry("golden", strategy.long, qty=1000)

// condition1_met := false // Reset the conditions for a new cycle

// condition2_met = 0

//

if ta.crossover(pJ, pD)

// and pD < 40 and consPJacrossPD

// consecutiveDays == 1

// consecutiveDays == 3 and

strategy.entry("golden", strategy.long, qty=1)

// to_short =

// or ta.crossunder(pJ, 100)

// Exit condition

if ta.crossover(pD, pJ)

strategy.close("golden", qty = 1)

// Stop loss and trailing profit

trail_stop_pct = input.float(0.5, title="Trailing Stop activation (%)", group="Exit Lonng", inline="LTS", tooltip="Trailing Treshold %")

trail_offset_pct = input.float(0.5, title="Trailing Offset (%)", group="Exit Lonng", inline="LTS", tooltip="Trailing Offset %")

trail_stop_tick = trail_stop_pct * close/100

trail_offset_tick = trail_offset_pct * close/100

sl_pct = input.float(5, title="Stop Loss", group="SL and TP", inline="LSLTP")

// tp_pct = input.float(9, title="Take Profit", group="SL and TP", inline="LSLTP")

long_sl_price = strategy.position_avg_price * (1 - sl_pct/100)

// long_tp_price = strategy.position_avg_price * (1 + tp_pct/100)

strategy.exit('golden Exit', 'golden', stop = long_sl_price)

// trail_points = trail_stop_tick, trail_offset=trail_offset_tick