Erweiterte Strategie zur Feststellung von Fair Value Gaps mit dynamischem Risikomanagement und festem Gewinn

Schriftsteller:ChaoZhang, Datum: 2024-11-29 16:22:10Tags:FVGSLTP

Übersicht

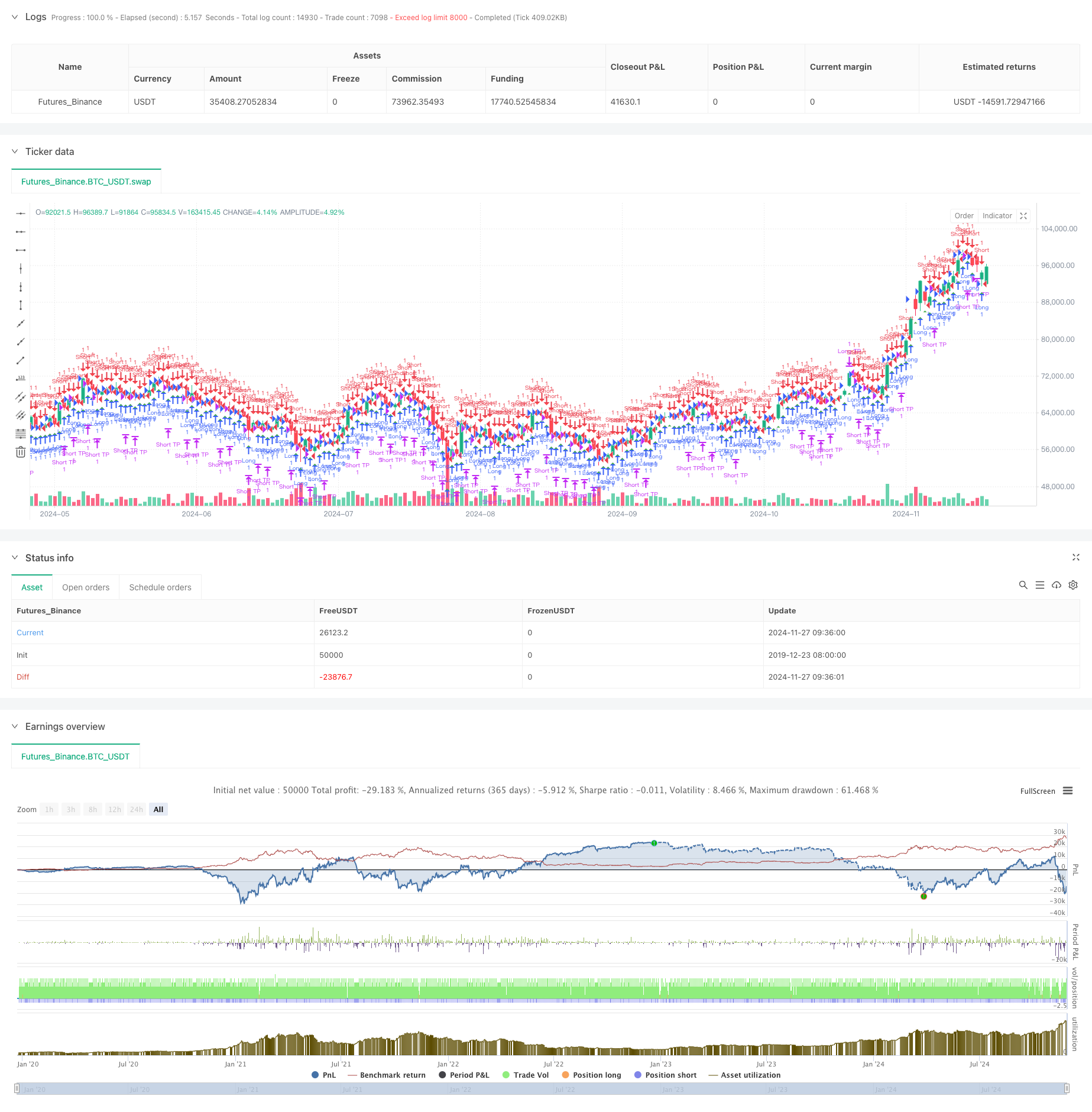

Dies ist eine Handelsstrategie, die auf der Erkennung von Fair Value Gap (FVG) basiert und ein dynamisches Risikomanagement mit festen Gewinnziele kombiniert. Die Strategie identifiziert potenzielle Handelsmöglichkeiten, indem sie Preislücken auf dem Markt erkennt. Laut Backtestdaten von November 2023 bis August 2024 erzielte die Strategie einen Nettogewinn von 284,40% mit 153 Gesamthandlungen, wobei sie eine Gewinnrate von 71,24% und einen Gewinnfaktor von 2,422 aufrechterhielt.

Strategieprinzip

Der Kernmechanismus dreht sich um die Erkennung von Fair Value Gaps durch Überwachung der Preisbeziehungen über drei aufeinanderfolgende Kerzen:

- Bullish FVG: Wenn das Hoch der mittleren Kerze unter dem Tief der ersten Kerze liegt

- Bearish FVG: Wenn das Tief der mittleren Kerze über dem Hoch der ersten Kerze liegt

- Eintrittssignale werden durch einen FVG-Schwellparameter gesteuert.

- Die Risikokontrolle verwendet einen festen Prozentsatz (1%) des Eigenkapitals des Kontos als Stop-Loss.

- Der Gewinn wird auf 50 Punkte festgesetzt.

Strategische Vorteile

- Wissenschaftliches Risikomanagement: Verwendet für den Stop-Loss Anteil des Eigenkapitals des Kontos

- Klare Handelsregeln: Festgelegte Gewinnziele beseitigen subjektives Urteilen

- Ausgezeichnete Leistung: Hohe Gewinnquote und Gewinnfaktor zeigen Strategie-Stabilität an

- Einfache Implementierung: Klare Code-Logik, leicht zu verstehen und zu pflegen

- Hohe Anpassungsfähigkeit: Kann an verschiedene Marktbedingungen angepasst werden

Strategische Risiken

- Marktvolatilitätsrisiko: Festverzinsung kann auf stark volatilen Märkten unflexibel sein

- Schlupfrisiko: Häufiges Handeln kann zu höheren Schlupfkosten führen

- Abhängigkeit von Parametern: Die Leistung hängt stark von den FVG-Schwellenwerte ab

- Risiko eines falschen Ausbruchs: Einige FVG-Signale könnten falsche Ausbrüche sein

- Geldverwaltungsrisiko: Festprozentualer Stop-Loss könnte zu schnellen Auszügen führen

Optimierungsrichtlinien

- Einführung von Volatilitätsindikatoren für die dynamische Gewinnbereinigung

- Hinzufügen von Trendfiltern, um unterschiedliche Marktgeschäfte zu vermeiden

- Entwicklung eines mehrfachen Zeitrahmen-Bestätigungsmechanismus

- Optimierung des Positionsgrößenalgorithmus mit schwimmendem Positionssystem

- Hinzufügen von Handelszeitfiltern zur Vermeidung von Perioden hoher Volatilität

- Entwicklung eines Signalstärke-Scoring-Systems für eine hochwertige Handelswahl

Zusammenfassung

Diese Strategie zeigt beeindruckende Ergebnisse, indem sie die Fair Value Gap Theorie mit wissenschaftlichem Risikomanagement kombiniert. Die hohe Gewinnrate und der stabile Gewinnfaktor deuten auf ihren praktischen Wert hin. Durch die vorgeschlagenen Optimierungsrichtungen besteht Potenzial für weitere Verbesserungen. Händlern wird geraten, vor der Implementierung gründliche Parameteroptimierung und Backtesting durchzuführen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Quantitative Handelsstrategie auf der Grundlage von Fibonacci 0,7-Level-Trend-Durchbruch

- Fractal Breakout Momentum Trading Strategie mit Take Profit Optimierung

- G-Kanal-Trenddetektionsstrategie

- Preisbeziehungsbasierte Handelsstrategie zwischen zwei Märkten

- Multi-Equilibrium-Kursentwicklung und Umkehrhandelsstrategie

- EMA-Crossover mit doppelter Gewinn- und Stop-Loss-Strategie

- Anpassungsfähige Handelsstrategie nach dem Trend: 200 EMA-Breakout mit dynamischem Risikomanagementsystem

- EMA-Kreuzhandelsstrategie mit dynamischer Gewinnentnahme und Stop-Loss

- Anpassungsfähige Handelsstrategie für Preiskreuzungen im gleitenden Durchschnitt

- Handelsstrategie auf Basis von RSI mit Prozentsatzbasierter Gewinn- und Stop-Loss-Strategie

- Quantitative Strategie für den Querschnitt zwischen bewegten Durchschnittswerten mit doppeltem Rumpf

- Statistiken zur Abweichungsstrategie für extreme Abzüge

- Vier-Perioden-SMA-Breakthrough-Handelsstrategie mit dynamischem Gewinn-/Verlustmanagementsystem

- Die Risikopositionen sind in der Regel in den folgenden Kategorien aufgeführt:

- Multi-Wave-Trend nach der Preisanalyse-Strategie

- Heikin-Ashi mit SMA-Crossover-Trend nach Strategie glätten

- Strategie der EMA zur Bestimmung der Trendentwicklung auf der Grundlage von gleitenden Durchschnittswerten

- Doppel EMA-Indikator Smart Crossing Trading System mit dynamischer Stop-Loss- und Take-Profit-Strategie

- Übergang von OBV-SMA mit RSI-Filter zur mehrdimensionalen Momentum-Handelsstrategie

- Dynamische Volatilitätshandelsstrategie auf der Grundlage von Bollinger-Bändern und Candlestick-Mustern

- Dynamische RSI-Überverkauft-Rebound-Handelsstrategie mit Stop-Loss-Optimierungsmodell

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden.

- Erweiterte Doppel-EMA-Strategie mit ATR-Volatilitätsfiltersystem

- Trend der Doppel-EMA-Dynamischen Zone nach der Strategie

- Multi-MA-Crossover mit RSI Dynamic Trailing Stop Loss Quantitative Handelsstrategie

- Handelsstrategie mit doppelter EMA-Trendmomentum

- Multi-Trend-Momentum-Crossover-Strategie mit Volatilitätsoptimierungssystem

- Mehrindikatorische Trendbreakout-Quantitative Handelsstrategie

- Momentumindikator Schwingungsschwelle Erweiterte Handelsstrategie

- Intelligenter Trend nach Strategie auf Basis der Multi-Zone-SMC-Theorie