Dynamische Trendmomentum-Optimierungsstrategie mit G-Kanal-Indikator

Schriftsteller:ChaoZhang, Datum: 2024-12-20 14:55:02Tags:RSIMACD

Übersicht

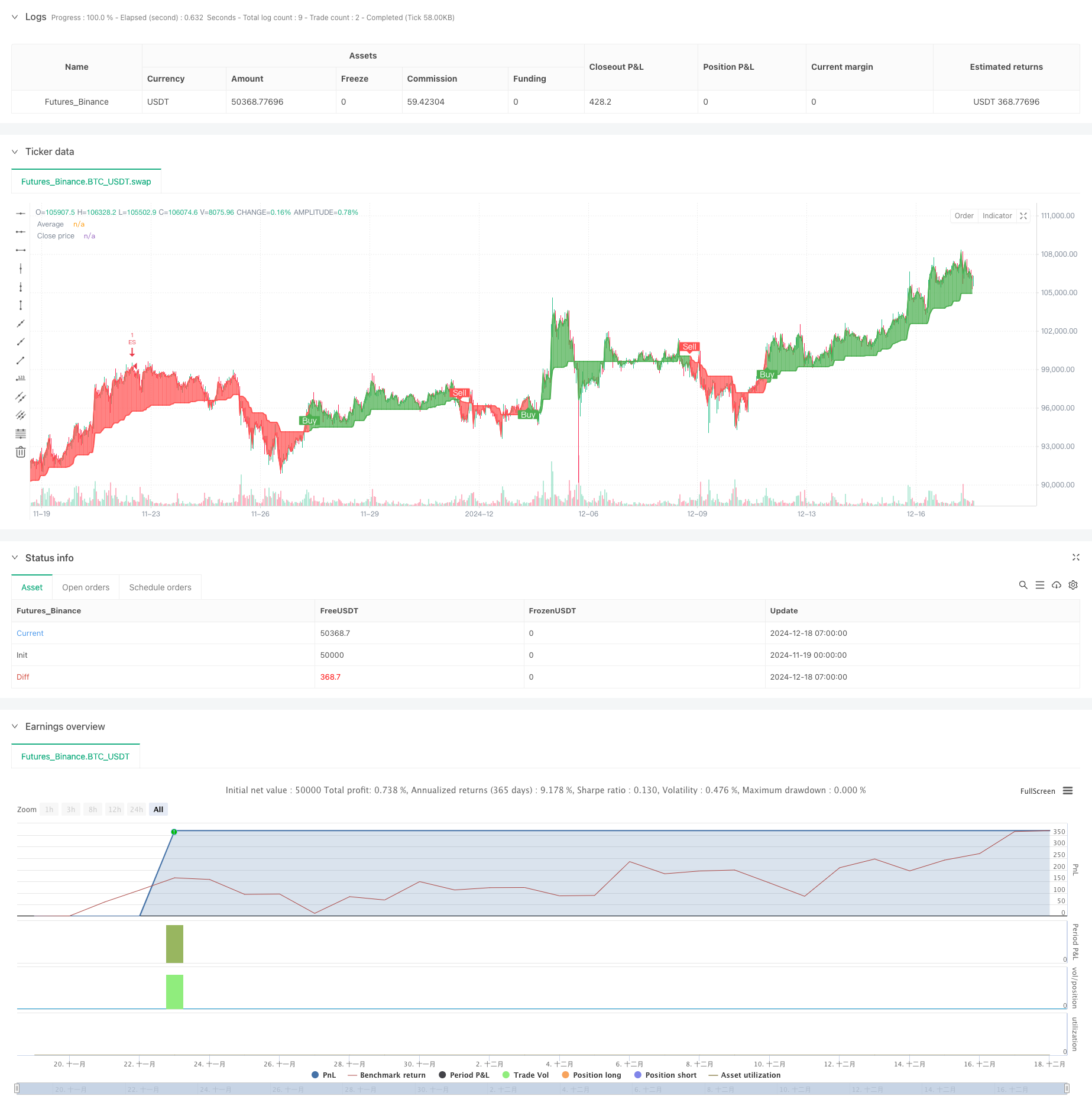

Diese Strategie ist ein fortgeschrittenes Trend-Folge-Handelssystem, das G-Channel-, RSI- und MACD-Indikatoren integriert. Es identifiziert hochwahrscheinliche Handelsmöglichkeiten, indem es dynamisch Unterstützungs- und Widerstandszonen berechnet und gleichzeitig Momentum-Indikatoren kombiniert. Der Kern besteht darin, einen benutzerdefinierten G-Channel-Indikator zu verwenden, um Markttrends zu bestimmen, während RSI und MACD verwendet werden, um Momentumveränderungen für eine genauere Signalgenerierung zu bestätigen.

Strategieprinzip

Die Strategie verwendet einen Dreifachfiltermechanismus, um die Signalzuverlässigkeit zu gewährleisten. Erstens baut der G-Channel dynamisch Unterstützungs- und Widerstandszonen auf, indem er maximale und minimale Preise über einen bestimmten Zeitraum berechnet. Wenn die Preise durch den Kanal durchbrechen, identifiziert das System potenzielle Trendumkehrpunkte. Zweitens bestätigt der RSI-Indikator, ob sich der Markt in Überkauf- oder Überverkaufszuständen befindet und hilft, wertvollere Handelsmöglichkeiten auszufiltern. Schließlich bestätigt der MACD-Indikator die Dynamikrichtung und Stärke durch Histogrammwerte. Handelssignale werden nur generiert, wenn alle drei Bedingungen erfüllt sind.

Strategische Vorteile

- Mehrdimensionale Signalbestätigungsmechanismen verbessern die Genauigkeit des Handels erheblich

- Dynamische Stop-Loss- und Take-Profit-Einstellungen kontrollieren das Risiko wirksam

- Die Anpassungsfähigkeit von G-Channel ermöglicht es der Strategie, sich an unterschiedliche Marktumgebungen anzupassen.

- Umfassendes Risikomanagementsystem einschließlich Positions- und Geldmanagement

- Visuelles Kennzeichnungssystem zeigt intuitiv Handelssignale für Analyse und Optimierung an

Strategische Risiken

- Kann in unruhigen Märkten falsche Signale erzeugen, die eine Identifizierung des Marktumfelds erfordern

- Parameteroptimierung kann zu einem Risiko einer Überanpassung führen

- Mehrere Indikatoren können in Zeiten hoher Volatilität Verzögerungseffekte hervorrufen

- Eine unsachgemäße Stop-Loss-Platzierung kann zu übermäßigen Ziehungen führen

Strategieoptimierungsrichtlinien

- Einführung eines Moduls zur Identifizierung des Marktumfelds zur Verwendung verschiedener Parameter-Einstellungen in verschiedenen Marktzuständen

- Entwicklung eines anpassungsfähigen Stop-Loss-Mechanismus zur dynamischen Anpassung der Stop-Loss-Levels anhand der Marktvolatilität

- Hinzufügen von Volumenanalyseindikatoren zur Verbesserung der Signalsicherheit

- Optimierung der G-Kanal-Berechnungsmethode zur Verringerung der Verzögerungseffekte

Zusammenfassung

Diese Strategie baut ein vollständiges Handelssystem durch umfassende Verwendung mehrerer technischer Indikatoren auf. Ihre Hauptvorteile liegen im mehrdimensionalen Signalbestätigungsmechanismus und einem umfassenden Risikomanagementsystem. Durch kontinuierliche Optimierung und Verbesserung zeigt sich die Strategie vielversprechend, um eine stabile Performance in verschiedenen Marktumgebungen zu erhalten. Händlern wird geraten, verschiedene Parameterkombinationen gründlich zu testen und vor dem Live-Handel geeignete Anpassungen anhand spezifischer Marktmerkmale vorzunehmen.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Darvas Box Breakout und Risikomanagementstrategie

- Preisdivergenzstrategie v1.0

- Erweiterte Fünf-Tage-Kreuzanalyse-Strategie auf der Grundlage der Integration von RSI und MACD

- RSI und MACD kombinierte Lang-Kurzstrategie

- Strategie zur Divergenz der Cloud-Momentum nach dem Trend

- Multi-Indikator Divergenz-Handelsstrategie mit Adaptive Take Profit und Stop Loss

- RSI-MACD Multi-Signal-Handelssystem mit dynamischem Stoppmanagement

- Kombination von MACD und RSI für die langfristige Handelsstrategie

- Multi-Indikator-Intelligente Pyramidenstrategie

- Adaptive Oszillations-Trend-Handelsstrategie mit Bollinger-Bändern und RSI-Integration

- Anpassungsfähige EMA-Dynamische Position-Breakout-Handelsstrategie

- Multi-Indikator-Dynamische Optimierungsstrategie für den Handel

- Multi-SMA-Zone Breakout mit dynamischer Gewinnverbindung

- Dynamische Wellen-Trend-Tracking-Strategie

- Auflösung der Struktur mit Volumenbestätigung Multi-Condition Intelligente Handelsstrategie

- Handelsstrategie für den Handel mit mehreren Indikatoren

- Multi-Condition-Trend nach quantitativer Handelsstrategie auf Basis von Fibonacci-Retracement-Levels

- Mehrzwecktrend nach Handelsstrategie

- Multi-Filter Trend Durchbruch Smart Moving Average Handelsstrategie

- Dynamische EMA-Strategie für Durchbruch und Umkehr

- Mehrstufige Strategie für die dynamische Dreifachverfolgung von ATH

- Adaptive VWAP-Bänder mit dynamischer Volatilitätsverfolgungsstrategie der Garman-Klasse

- Multi-Indikator-Trend nach Optionenhandel EMA-Kreuzstrategie

- Strategie für den Multi-Indikator-Volatilitätshandel RSI-EMA-ATR

- Quantitative lang-kurze Umschaltstrategie auf Basis von G-Kanal und EMA

- Doppel gleitender Durchschnittstrend nach Strategie mit Risikomanagement

- Triple Supertrend und Bollinger Bands Multi-Indikator Trend nach Strategie

- Quantitative Strategie für die Dynamik eines Multi-Trendline-Ausbruchs

- RSI-Momentum und ADX-Strength-Trend-basiertes Kapitalmanagementsystem

- Strategie für die Ermittlung der Liquidität im Pivot-Heatmap