Bull Bear Power Trading Strategie mit volumen-perzentil basiertem dynamischen Take-Profit-System

Schriftsteller:ChaoZhang, Datum: 2025-01-06 16:16:04Tags:BIPEMAATRTP

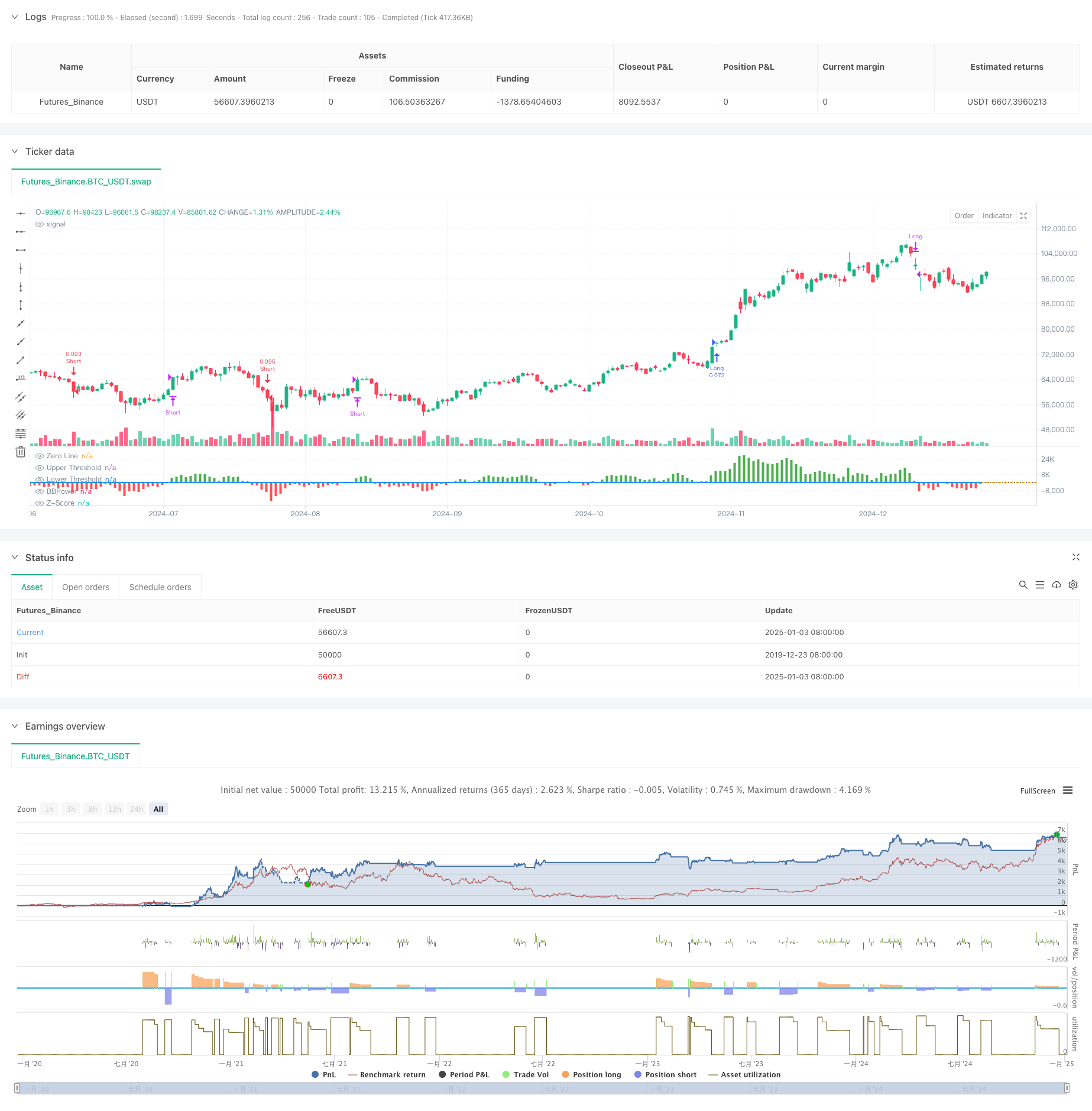

Übersicht

Diese Strategie kombiniert den Bull Bear Power (BBP) Indikator mit einem mehrstufigen dynamischen Take-Profit-System, das auf Volumenperzentilen basiert. Es schafft ein anpassungsfähiges und risikokontrolliertes Handelssystem durch mehrdimensionale Analyse von Preis-, Volumen- und Impulsdaten. Die Kernlogik umfasst die Verwendung der normalisierten BBP-Werte des Z-Score als Handelssignal-Trigger und die Einbeziehung der Volumenperzentilanalyse für dynamische Take-Profit-Anpassungen.

Strategieprinzipien

Die Kernberechnungen umfassen mehrere wesentliche Komponenten:

- BBP-Indikator: Messen Sie das Gleichgewicht der Marktkräfte, indem Sie die Differenz zwischen hohem Preis und EMA (Bull Power) und niedrigem Preis und EMA (Bear Power) summieren.

- Z-Score-Normalisierung: Standardisiert BBP-Werte zur Beurteilung der Abweichungen von der Marktstärke.

- Volumenanalyse: Berechnet das aktuelle Volumen im Verhältnis zum gleitenden Durchschnitt, um die Marktaktivität zu messen.

- Perzentilanalyse: Berechnet historische Perzentile von Preis und Volumen für die Wahrscheinlichkeitsverteilung des Marktzustands.

- Dynamische Gewinnspanne: Passt die Gewinnspanne an, basierend auf einer zusammengesetzten Bewertung von ATR, Volumenperzentil und Preisperzentil.

Strategische Vorteile

- Mehrdimensionale Analyse: Bietet eine umfassende Marktperspektive durch Preisdynamik, Volumen und Marktposition.

- Hohe Anpassungsfähigkeit: Durch einen dynamischen Gewinnmechanismus an unterschiedliche Marktumgebungen angepasst.

- Risikodiversifizierung: Implementiert eine mehrstufige Gewinnstrategie zur Gewinnrealisation auf verschiedenen Preisniveaus.

- Statistischer Vorteil: Erreicht einen erheblichen Vorteil durch Z-Score und Perzentilanalyse.

- Erweiterbarkeit: Der Rahmen ermöglicht die einfache Erweiterung neuer Analyseabmessungen.

Strategische Risiken

- Parameterempfindlichkeit: Mehrere Parameter müssen für verschiedene Marktumgebungen optimiert werden.

- Abhängigkeit vom Marktumfeld: Kann in volatilen Perioden oder bei Trendwechseln unterdurchschnittlich sein.

- Ausführungsverschiebungen: Aufträge mit mehreren Profit-Levels können mit Ausführungsverschiebungen konfrontiert sein.

- Rechenkomplexität: Die Berechnung mehrerer Indikatoren in Echtzeit kann zu einer Belastung des Systems führen.

- Falsches Signalrisiko: Kann falsche Handelssignale in unterschiedlichen Märkten erzeugen.

Optimierungsrichtlinien

- Anpassung von Parametern: Einführung von Methoden des maschinellen Lernens zur automatischen Optimierung von Parametern.

- Marktvorhersage: Hinzufügen eines Klassifizierungsmoduls für das Marktumfeld zur frühzeitigen Identifizierung ungünstiger Bedingungen.

- Optimierung des Stop-Loss-Verhältnisses: Einführung eines dynamischen Stop-Loss-Mechanismus zur Verbesserung der Risikokontrolle.

- Signalfilterung: Hinzufügen von Trendstärkefiltern zur Verringerung falscher Signale.

- Positionsmanagement: Optimierung des Algorithmus für die Positionszuweisung zur Verbesserung der Kapitaleffizienz.

Zusammenfassung

Diese Strategie kombiniert den traditionellen BBP-Indikator mit modernen quantitativen Analysemethoden, um ein Handelssystem mit solider theoretischer Grundlage und starker Praktikabilität zu schaffen. Sie erreicht ein gutes Gleichgewicht zwischen Rendite und Risiko durch mehrstufige Gewinn- und dynamische Anpassungsmechanismen. Während die Parameteroptimierung einige Herausforderungen birgt, bietet die Erweiterbarkeit des Strategierahmens viel Raum für zukünftige Verbesserungen. In der Praxis sollten Händler spezifische Anpassungen basierend auf Marktmerkmalen und individuellen Risikopräferenzen vornehmen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability.

// Unlike traditional strategies that rely solely on price movements or volume indicators, this strategy synergizes Bollinger Bands Power (BBP) with volume percentile analysis to determine optimal entry and exit points. Additionally, it employs a dynamic take-profit mechanism based on ATR (Average True Range) multipliers adjusted by volume and percentile factors, ensuring adaptability to varying market conditions.

// This multi-faceted approach not only enhances signal accuracy but also optimizes risk management, setting it apart from conventional trading methodologies.

//@version=5

strategy("BBP Strategy with Volume-Percentile TP - Strategy [presentTrading] ", overlay=false, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// Bull Bear Power Strategy Settings

// ————————

lengthInput = input.int(21, "EMA Length")

zLength = input.int(252, "Z-Score Length")

zThreshold = input.float(1.618, "Z-Score Threshold")

// ————————

// Take Profit Settings

// ————————

tp_group = "Take Profit Settings"

// Enable/disable take profit function

useTP = input.bool(true, "Use Take Profit", group=tp_group)

// === ATR Base Settings ===

// ATR calculation period for determining base price movement range

baseAtrLength = input.int(20, "ATR Period", minval=1, group=tp_group, tooltip="ATR period for calculating base price movement range. Shorter periods are more sensitive to recent volatility")

// === Take Profit Multiplier Settings ===

// First take profit ATR multiplier, usually the most conservative target

atrMult1 = input.float(1.618, "TP1 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="First take profit level ATR multiplier, recommended 1.5-2.0")

// Second take profit ATR multiplier, medium profit target

atrMult2 = input.float(2.382, "TP2 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Second take profit level ATR multiplier, recommended 2.5-3.0")

// Third take profit ATR multiplier, most aggressive target

atrMult3 = input.float(3.618, "TP3 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Third take profit level ATR multiplier, recommended 4.0-5.0")

// === Position Size Allocation ===

// First take profit position size, usually larger for securing basic profits

tp1_size = input.float(13, "TP1 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for first take profit, recommended 30-40%")

// Second take profit position size, medium allocation

tp2_size = input.float(13, "TP2 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for second take profit, recommended 30-40%")

// Third take profit position size, usually smaller for catching larger moves

tp3_size = input.float(13, "TP3 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for third take profit, recommended 20-30%")

// ————————

// Volume Analysis Settings

// ————————

vol_group = "Volume Analysis Settings"

// Volume MA period for determining relative volume levels

vol_period = input.int(100, "Volume MA Period", minval=1, group=vol_group, tooltip="Period for calculating volume moving average, recommended 20-30")

// === Volume Level Thresholds ===

// High volume threshold relative to MA

vol_high = input.float(2.0, "High Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="High volume threshold multiplier, typically 2x MA or above")

// Medium volume threshold

vol_med = input.float(1.5, "Medium Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="Medium volume threshold multiplier, typically around 1.5x MA")

// Low volume threshold

vol_low = input.float(1.0, "Low Volume Multiplier", minval=0.5, step=0.1, group=vol_group, tooltip="Low volume threshold multiplier, typically around 1x MA")

// === Volume Adjustment Factors ===

// High volume adjustment factor, usually extends take profit targets

vol_high_mult = input.float(1.5, "High Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for high volume")

// Medium volume adjustment factor

vol_med_mult = input.float(1.3, "Medium Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for medium volume")

// Low volume adjustment factor

vol_low_mult = input.float(1.0, "Low Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for low volume")

// ————————

// Percentile Analysis Settings

// ————————

perc_group = "Percentile Analysis Settings"

// Percentile calculation period for evaluating price position

perc_period = input.int(100, "Percentile Period", minval=20, group=perc_group, tooltip="Historical period for percentile calculations, recommended 100-200")

// === Percentile Thresholds ===

// High percentile threshold, typically indicates relative high levels

perc_high = input.float(90, "High Percentile", minval=50, maxval=100, group=perc_group, tooltip="High level percentile threshold, typically above 90")

// Medium percentile threshold

perc_med = input.float(80, "Medium Percentile", minval=50, maxval=100, group=perc_group, tooltip="Medium level percentile threshold, typically around 80")

// Low percentile threshold

perc_low = input.float(70, "Low Percentile", minval=0, maxval=100, group=perc_group, tooltip="Low level percentile threshold, typically around 70")

// === Percentile Adjustment Factors ===

// High percentile adjustment factor

perc_high_mult = input.float(1.5, "High Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for high percentile levels")

// Medium percentile adjustment factor

perc_med_mult = input.float(1.3, "Medium Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for medium percentile levels")

// Low percentile adjustment factor

perc_low_mult = input.float(1.0, "Low Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for low percentile levels")

// ————————

// Core Bull Bear Power Calculations

// ————————

emaClose = ta.ema(close, lengthInput)

bullPower = high - emaClose

bearPower = low - emaClose

bbp = bullPower + bearPower

bbp_mean = ta.sma(bbp, zLength)

bbp_std = ta.stdev(bbp, zLength)

zscore = (bbp - bbp_mean) / bbp_std

// ————————

// Volume & Percentile Analysis

// ————————

// 成交量分析

vol_sma = ta.sma(volume, vol_period)

vol_mult = volume / vol_sma

// 百分位數計算

calcPercentile(src) =>

var values = array.new_float(0)

array.unshift(values, src)

if array.size(values) > perc_period

array.pop(values)

array.size(values) > 0 ? array.percentrank(values, array.size(values)-1) * 100 : 50

price_perc = calcPercentile(close)

vol_perc = calcPercentile(volume)

// 止盈動態調整系數計算

getTpFactor() =>

vol_score = vol_mult > vol_high ? vol_high_mult : vol_mult > vol_med ? vol_med_mult : vol_mult > vol_low ? vol_low_mult : 0.8

price_score = price_perc > perc_high ? perc_high_mult :price_perc > perc_med ? perc_med_mult :price_perc > perc_low ? perc_low_mult : 0.8

math.avg(vol_score, price_score)

// ————————

// Entry/Exit Logic

// ————————

longCondition = ta.crossover(zscore, zThreshold)

shortCondition = ta.crossunder(zscore, -zThreshold)

exitLongCondition = ta.crossunder(zscore, 0)

exitShortCondition = ta.crossover(zscore, 0)

if (barstate.isconfirmed)

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

if exitLongCondition

strategy.close("Long")

if exitShortCondition

strategy.close("Short")

// ————————

// Take Profit Execution

// ————————

if useTP and strategy.position_size != 0

base_move = ta.atr(baseAtrLength)

tp_factor = getTpFactor()

is_long = strategy.position_size > 0

entry_price = strategy.position_avg_price

if is_long

tp1_price = entry_price + (base_move * atrMult1 * tp_factor)

tp2_price = entry_price + (base_move * atrMult2 * tp_factor)

tp3_price = entry_price + (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Long", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Long", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Long", qty_percent=tp3_size, limit=tp3_price)

else

tp1_price = entry_price - (base_move * atrMult1 * tp_factor)

tp2_price = entry_price - (base_move * atrMult2 * tp_factor)

tp3_price = entry_price - (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Short", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Short", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Short", qty_percent=tp3_size, limit=tp3_price)

// ————————

// Plotting

// ————————

plot(bbp, color=bbp >= 0 ? color.new(color.green, 0) : color.new(color.red, 0),

title="BBPower", style=plot.style_columns)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

plot(zscore, title="Z-Score", color=color.blue, linewidth=2)

hline(zThreshold, "Upper Threshold", color=color.orange, linestyle=hline.style_dashed)

hline(-zThreshold, "Lower Threshold", color=color.orange, linestyle=hline.style_dashed)

- Dynamischer Trend mit präziser Gewinn- und Stop-Loss-Strategie

- Dynamischer Trend nach Strategie, die Supertrend und EMA kombiniert

- Dynamische Risikomanagement-Exponential Moving Average Crossover-Strategie

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Erweiterte EMA-Kreuzungstrendstrategie mit ATR-basiertem dynamischen Stoppmanagementsystem

- Multi-Indicator Crossover Dynamic Strategy System: Ein quantitatives Handelsmodell auf der Grundlage von EMA, RVI und Handelssignalen

- MACD-Crossover-Momentumsstrategie mit dynamischer Gewinn- und Stop-Loss-Optimierung

- RSI-Momentum und ADX-Strength-Trend-basiertes Kapitalmanagementsystem

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Handelsstrategie mit mehreren Zeitrahmen

- Multi-Timeframe Supertrend Dynamischer Trend-Handelsalgorithmus

- Erweiterte MACD-Crossover-Handelsstrategie mit adaptivem Risikomanagement

- Quantitative Trend-Erfassung-Strategie auf der Grundlage von Candlestick Wick Length Analysis

- Statistik der doppelten Standardabweichung VWAP Breakout-Handelsstrategie

- Strategie für ein langes Netz auf der Grundlage von Auslastung und Zielgewinn

- Dynamischer gleitender Durchschnittsverlauf nach Strategie mit ATR-Risikomanagementsystem

- Multi-Indikator-optimierte KDJ-Trend-Crossover-Strategie auf Basis eines dynamischen Stochastischen Musterhandelssystems

- Multi-Timeframe Heikin-Ashi gleitender Durchschnittstrend nach Handelssystem

- Dynamische volatilitätsbereinigte Trendstrategie auf Basis von DI-Indikatoren mit ATR-Stoppmanagement

- Z-Score-Normalisierte lineare Signal-Quantitative Handelsstrategie

- Multiparameter-Stochastische intelligente Trendhandelsstrategie

- Multi-EMA-Kreuzung mit Volumen-Preis-Momentum-Handelsstrategie

- Handelssystem für mehrjährige Preisniveaus-Trend-Breakthroughs auf der Grundlage der wichtigsten Preisniveaus

- Erweiterte Fibonacci-Retracement-Trendfolgungs- und Umkehrhandelsstrategie

- Erweiterte EMA-Kreuzungstrendstrategie mit ATR-basiertem dynamischen Stoppmanagementsystem

- Handelsstrategie für Bollinger-Bänder mit Rational Return Signal

- Nachfolgender mehrjähriger gleitender Durchschnitt mit VWAP-Kreuzstrategie

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Advanced WaveTrend und EMA-Fusionshandelsstrategie