Advanced Five-Day Cross-Analysis Strategy Based on RSI and MACD Integration

Author: ChaoZhang, Date: 2024-12-13 12:01:31Tags: RSIMACD

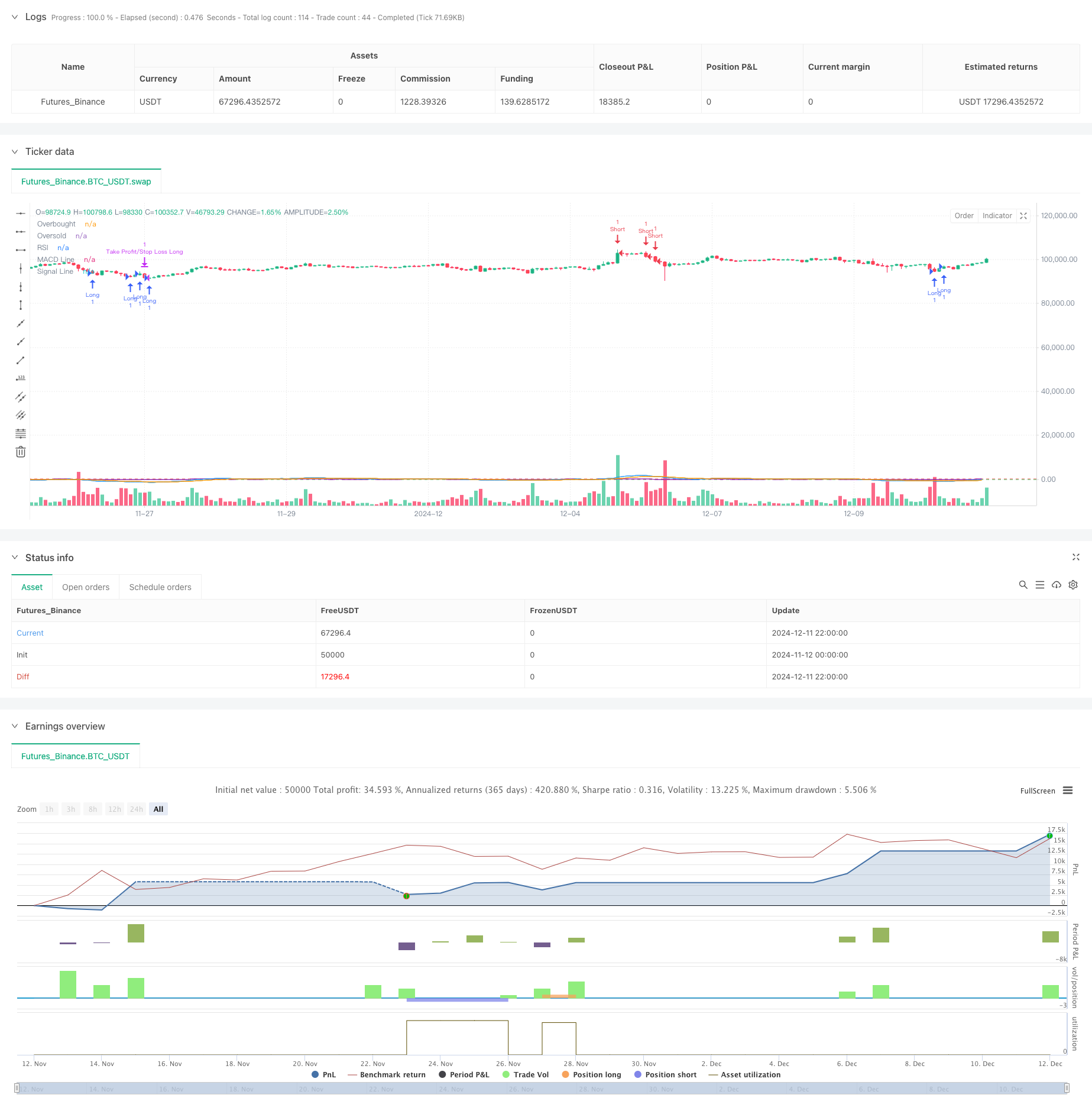

Overview

This strategy is a quantitative trading approach that combines the Relative Strength Index (RSI) and Moving Average Convergence Divergence (MACD) indicators. The core concept involves monitoring RSI overbought/oversold zones while confirming trends through MACD crossovers within a 5-period window. This methodology provides more accurate trading signals while effectively reducing risks from false signals.

Strategy Principles

The strategy is built on several key components: 1. RSI indicator uses a 14-period parameter to identify potential reversals when assets are overbought (>70) or oversold (<30). 2. MACD employs the classic 12-26-9 parameter combination, looking for crossovers between MACD and signal lines within 5 trading periods. 3. Entry logic includes two conditions: - Long entry: RSI’s 5-period low drops below 30, coinciding with an upward MACD crossover within 5 periods. - Short entry: RSI’s 5-period high exceeds 70, coinciding with a downward MACD crossover within 5 periods. 4. Risk management implements symmetrical 2% stop-loss and 2% take-profit levels.

Strategy Advantages

- Multi-indicator cross-validation enhances signal reliability by combining RSI and MACD to filter out false signals from single indicators.

- Flexible 5-day observation window captures more trading opportunities while avoiding missing crucial market turning points.

- Symmetrical stop-loss/take-profit setup facilitates effective money management and risk control per trade.

- Simple and clear strategy logic makes it easy to understand and execute, suitable as a foundation for further optimization.

Strategy Risks

- Both RSI and MACD are lagging indicators, potentially causing delays in volatile markets.

- Fixed stop-loss/take-profit percentages may not suit all market conditions and require adjustment as volatility changes.

- The 5-day observation period might be too short in certain market conditions, leading to overtrading.

- Lack of volume consideration may generate inaccurate signals in low-liquidity environments.

Optimization Directions

- Implement volatility-adaptive mechanisms to dynamically adjust stop-loss/take-profit levels.

- Incorporate volume indicators as additional confirmation to enhance signal reliability.

- Develop dynamic period selection mechanisms to automatically adjust the observation window based on market conditions.

- Add trend filters to avoid counter-trend trading in strong trend markets.

- Consider implementing time filters to avoid trading during highly volatile market opening and closing periods.

Summary

The strategy creates a relatively complete trading system by combining RSI and MACD indicators with flexible entry conditions and risk control mechanisms. While there are areas for optimization, the basic framework offers good scalability and, through further refinement and improvement, has the potential to evolve into a more robust trading strategy.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-12 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MACD & RSI Strategy with SL/TP and Flexible Entry (5 bars)", overlay=true)

// Параметры для RSI и MACD

rsiLength = 14

overbought = 70

oversold = 30

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Рассчитаем RSI

rsi = ta.rsi(close, rsiLength)

// Проверка пересечения MACD

macdCrossOver = ta.crossover(macdLine, signalLine)

macdCrossUnder = ta.crossunder(macdLine, signalLine)

// Логика для проверки пересечения MACD за последние 5 баров

var bool macdCrossOverRecent = false

var bool macdCrossUnderRecent = false

// Проверяем пересечения за последние 5 баров

for i = 0 to 4

if macdCrossOver[i]

macdCrossOverRecent := true

if macdCrossUnder[i]

macdCrossUnderRecent := true

// Условия для шортовой сделки: RSI выше 70 (перекупленность) + пересечение MACD за последние 5 баров

shortCondition = ta.highest(rsi, 5) > overbought and macdCrossOverRecent

// Условия для лонговой сделки: RSI ниже 30 (перепроданность) + пересечение MACD за последние 5 баров

longCondition = ta.lowest(rsi, 5) < oversold and macdCrossUnderRecent

// Процент для стоп-лосса и тейк-профита

takeProfitPercent = 0.02

stopLossPercent = 0.02

// Открытие шортовой позиции

if (shortCondition)

strategy.entry("Short", strategy.short)

// Открытие лонговой позиции

if (longCondition)

strategy.entry("Long", strategy.long)

// Рассчитываем стоп-лосс и тейк-профит для шорта

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Рассчитываем стоп-лосс и тейк-профит для лонга

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

// Устанавливаем выход по стоп-лоссу и тейк-профиту для шортов

if (strategy.position_size < 0) // Проверяем, что открыта шортовая позиция

strategy.exit("Take Profit/Stop Loss Short", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Устанавливаем выход по стоп-лоссу и тейк-профиту для лонгов

if (strategy.position_size > 0) // Проверяем, что открыта лонговая позиция

strategy.exit("Take Profit/Stop Loss Long", "Long", stop=longStopLoss, limit=longTakeProfit)

// Графики для отображения RSI и MACD

plot(rsi, "RSI", color=color.purple)

hline(overbought, "Overbought", color=color.red)

hline(oversold, "Oversold", color=color.green)

plot(macdLine, "MACD Line", color=color.blue)

plot(signalLine, "Signal Line", color=color.orange)

- Dynamic Trend Momentum Optimization Strategy with G-Channel Indicator

- RSI-MACD Multi-Signal Trading System with Dynamic Stop Management

- Price Divergence Strategy v1.0

- Multi-Indicator Divergence Trading Strategy with Adaptive Take Profit and Stop Loss

- MACD and RSI Combined Long-term Trading Strategy

- RSI and MACD Combined Long-Short Strategy

- Darvas Box Breakout and Risk Management Strategy

- Trend-Following Cloud Momentum Divergence Strategy

- Multi-Indicator Intelligent Pyramiding Strategy

- Low-Risk Stable Cryptocurrency High-Frequency Trading Strategy Based on RSI and MACD

- RSI Momentum and ADX Trend Strength Based Capital Management System

- Multi-Timeframe Liquidity Pivot Heatmap Strategy

- Multi-Timeframe Trend Following Strategy with ATR-Based Take Profit and Stop Loss

- Advanced Trend Following Strategy with Adaptive Trailing Stop

- Multi-Technical Indicator Trend Following Strategy with RSI Momentum Filter

- Dynamic Risk-Managed Exponential Moving Average Crossover Strategy

- Dual Exponential Moving Average and Relative Strength Index Crossover Strategy

- Dual Momentum Oscillator Smart Timing Trading Strategy

- Advanced Quantitative Trend Capture Strategy with Dynamic Range Filter

- TradingView signal execution policy (built-in HTTP service version)

- Adaptive Range Trading System Based on Dual RSI Indicators

- Dynamic Dual Supertrend Volume-Price Strategy

- Black Swan Volatility and Moving Average Crossover Momentum Tracking Strategy

- Intelligent Volatility Range Trading Strategy Combining Bollinger Bands and SuperTrend

- Multi-Indicator Synergistic Trend Following Strategy with Dynamic Stop-Loss System

- Bollinger Bands Momentum Breakout Adaptive Trend Following Strategy

- Enhanced Mean Reversion Strategy with MACD-ATR Implementation

- Quantitative Trading Signal Tracking and Multi-Exit Strategy Optimization System

- Dual Moving Average and MACD Combined Trend Following Dynamic Take Profit Smart Trading System

- Triple Standard Deviation Bollinger Bands Breakout Strategy with 100-Day Moving Average Optimization