Estrategia avanzada de detección de la brecha de valor razonable con gestión dinámica del riesgo y ganancia fija

El autor:¿ Qué pasa?, Fecha: 2024-11-29 16:22:10Las etiquetas:FVGSLTP

Resumen general

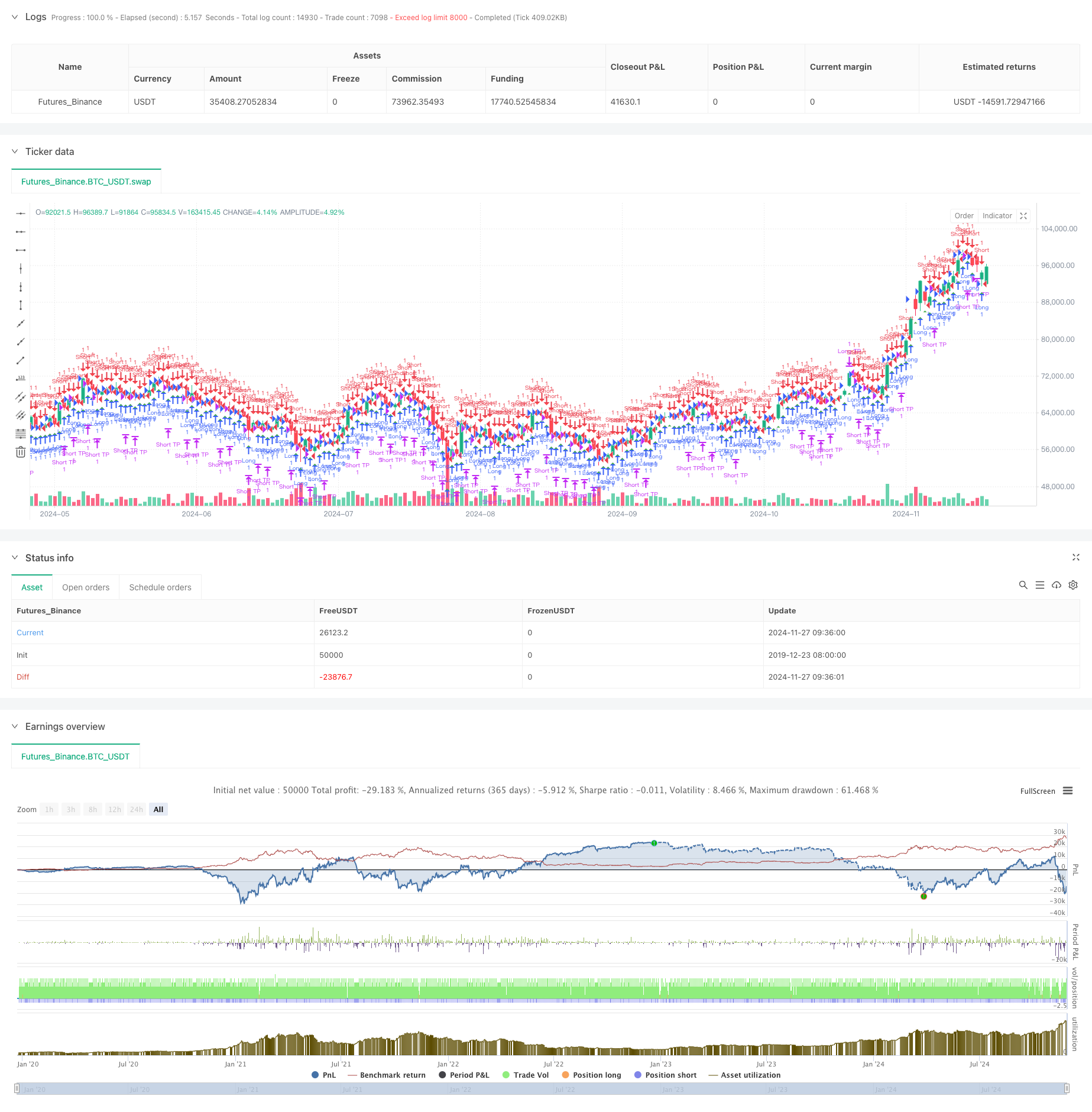

Esta es una estrategia de trading basada en la detección de la brecha de valor justo (FVG), que combina la gestión dinámica del riesgo con objetivos fijos de toma de ganancias. Operando en un marco de tiempo de 15 minutos, la estrategia identifica oportunidades comerciales potenciales al detectar brechas de precios en el mercado. Según los datos de backtest de noviembre de 2023 a agosto de 2024, la estrategia logró una ganancia neta de 284,40% con 153 operaciones totales, manteniendo una tasa de ganancia de 71,24% y un factor de ganancia de 2,422.

Principio de la estrategia

El mecanismo central gira en torno a la detección de brechas de valor razonable mediante el seguimiento de las relaciones de precios a través de tres velas consecutivas:

- FVG alcista: Cuando el máximo de la vela central está por debajo del mínimo de la primera vela

- FVG bajista: Cuando el mínimo de la vela media está por encima del máximo de la primera vela

- Las señales de entrada se controlan mediante un parámetro de umbral FVG

- El control de riesgos utiliza un porcentaje fijo (1%) del capital de la cuenta como stop loss

- El beneficio de la toma se fija en 50 puntos fijos

Ventajas estratégicas

- Gestión del riesgo científico: Utiliza el porcentaje de capital de la cuenta para el stop loss

- Reglas de negociación claras: objetivos fijos de obtención de beneficios eliminan el juicio subjetivo

- Excelente desempeño: alta tasa de ganancia y factor de ganancia indican estabilidad de la estrategia

- Implementación sencilla: lógica de código clara, fácil de entender y mantener

- Alta adaptabilidad: puede ajustarse a las diferentes condiciones del mercado

Riesgos estratégicos

- Riesgo de volatilidad del mercado: el beneficio fijo puede ser inflexible en mercados altamente volátiles

- Riesgo de deslizamiento: las operaciones frecuentes pueden acarrear mayores costes de deslizamiento

- Dependencia de parámetros: el rendimiento depende en gran medida de la configuración del umbral de FVG

- Riesgo de ruptura falsa: algunas señales de FVG podrían ser rupturas falsas

- Riesgo de gestión de fondos: el porcentaje fijo de pérdidas de detención podría conducir a una rápida retirada de fondos.

Direcciones de optimización

- Introducir indicadores de volatilidad para el ajuste dinámico de las ganancias

- Añadir filtros de tendencia para evitar el rango de operaciones de mercado

- Desarrollar un mecanismo de confirmación de marcos de tiempo múltiples

- Optimizar el algoritmo de dimensionamiento de posición con el sistema de posición flotante

- Añadir filtros de tiempo de negociación para evitar períodos de alta volatilidad

- Desarrollar un sistema de puntuación de la intensidad de la señal para la selección comercial de alta calidad

Resumen de las actividades

Esta estrategia demuestra resultados impresionantes al combinar la teoría de la brecha de valor justo con la gestión científica del riesgo. La alta tasa de ganancia y el factor de ganancia estable indican su valor práctico.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Estrategia de negociación cuantitativa basada en el avance de tendencia de nivel Fibonacci 0.7

- Estrategia de negociación de impulso de ruptura fractal con optimización de beneficios

- Estrategia de detección de tendencias en el canal G

- Estrategia de negociación de arbitraje basada en la relación de precios entre dos mercados

- Estrategia de negociación de seguimiento de la tendencia de precios de equilibrio múltiple y inversión

- Crossover de la EMA con doble estrategia de toma de ganancias y parada de pérdidas

- Estrategia de negociación adaptativa de tendencia: 200 EMA Breakout con sistema dinámico de gestión de riesgos

- Estrategia de negociación cruzada de la EMA con toma dinámica de ganancias y stop loss

- Estrategia de negociación de media móvil adaptativa de cruce de precios

- Estrategia de negociación basada en el índice de rendimiento de la inversión con porcentaje basado en la toma de ganancias y el stop loss

- Estrategia cuantitativa de doble casco de media móvil cruzada

- Estrategia de extracción extrema del mercado basada en desviaciones estadísticas

- Estrategia de negociación de avance de la SMA de cuatro períodos con sistema dinámico de gestión de pérdidas y ganancias

- La estrategia de doble regresión cruzada del RSI y de las bandas de Bollinger

- Tendencia de múltiples ondas a raíz de la estrategia de análisis de precios

- Heikin-Ashi suavizado con la tendencia de cruce de SMA siguiendo la estrategia

- Estrategia de determinación de la tendencia de la EMA basada en las medias móviles de Hull

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Estrategia de negociación de volatilidad dinámica basada en bandas de Bollinger y patrones de candlestick

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- La estrategia avanzada de doble EMA con sistema de filtro de volatilidad ATR

- Tendencia de la zona dinámica dual de la EMA siguiendo la estrategia

- Las operaciones de negociación en el mercado de divisas se clasifican en la categoría de operaciones de negociación en el mercado de divisas.

- Estrategia de negociación con doble tendencia de la EMA

- Estrategia de cruce de impulso de tendencias múltiples con sistema de optimización de la volatilidad

- Estrategia de negociación cuantitativa de ruptura de tendencia de múltiples indicadores

- Indicador de impulso Umbral de oscilación Estrategia de negociación mejorada

- Tendencia inteligente basada en la teoría de la SMC de múltiples zonas