Estrategia de optimización del impulso de tendencia dinámica con indicador de canal G

El autor:¿ Qué pasa?, Fecha: 2024-12-20 14:55:02Las etiquetas:Indicador de riesgoEl MACD

Resumen general

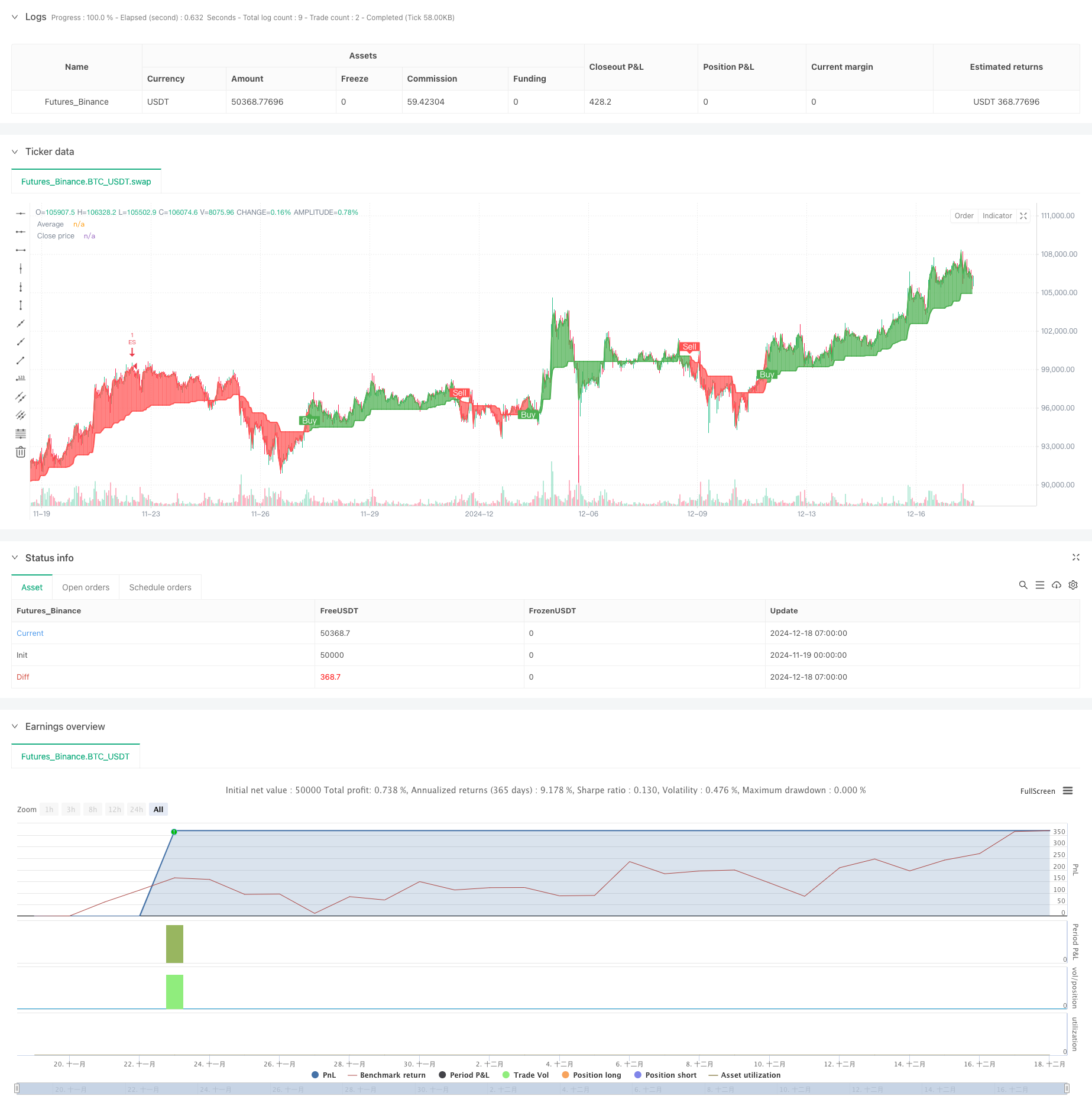

Esta estrategia es un sistema avanzado de seguimiento de tendencias que integra los indicadores G-Channel, RSI y MACD. Identifica oportunidades comerciales de alta probabilidad mediante el cálculo dinámico de zonas de soporte y resistencia al tiempo que combina indicadores de impulso.

Principio de la estrategia

La estrategia emplea un mecanismo de triple filtrado para garantizar la confiabilidad de la señal. Primero, el canal G construye dinámicamente zonas de soporte y resistencia mediante el cálculo de precios máximos y mínimos durante un período especificado. Cuando los precios atraviesan el canal, el sistema identifica posibles puntos de inversión de tendencia. En segundo lugar, el indicador RSI confirma si el mercado está en condiciones de sobrecompra o sobreventa, lo que ayuda a filtrar oportunidades comerciales más valiosas. Finalmente, el indicador MACD confirma la dirección y la fuerza del impulso a través de los valores del histograma.

Ventajas estratégicas

- Mecanismo de confirmación de señales multidimensional mejora significativamente la precisión de las operaciones

- El valor de las pérdidas y ganancias de las operaciones de suspensión dinámicas es el valor de las pérdidas y ganancias de las operaciones de suspensión dinámicas.

- La naturaleza adaptativa de G-Channel permite que la estrategia se adapte a los diferentes entornos de mercado

- Sistema integral de gestión de riesgos, incluida la gestión de la posición y el dinero

- Sistema de etiquetado visual muestra de forma intuitiva las señales comerciales para el análisis y la optimización

Riesgos estratégicos

- Puede generar señales falsas en mercados inestables, lo que requiere la identificación del entorno de mercado

- La optimización de los parámetros puede dar lugar a un riesgo de sobreajuste

- Los indicadores múltiples pueden producir efectos de retraso durante los períodos de alta volatilidad

- La colocación inadecuada de un stop-loss puede dar lugar a extracciones excesivas

Direcciones para la optimización de la estrategia

- Introducir el módulo de identificación del entorno de mercado para utilizar diferentes configuraciones de parámetros en diferentes estados del mercado

- Desarrollar un mecanismo de stop loss adaptativo para ajustar dinámicamente los niveles de stop loss en función de la volatilidad del mercado

- Añadir indicadores de análisis de volumen para mejorar la fiabilidad de la señal

- Optimizar el método de cálculo del canal G para reducir los efectos de retraso

Resumen de las actividades

Esta estrategia construye un sistema de negociación completo mediante el uso integral de múltiples indicadores técnicos. Sus principales ventajas se encuentran en el mecanismo de confirmación de señales multidimensional y el sistema integral de gestión de riesgos. A través de la optimización y mejora continuas, la estrategia muestra promesa de mantener un rendimiento estable en diferentes entornos de mercado. Se aconseja a los operadores que prueben a fondo diferentes combinaciones de parámetros y realicen los ajustes apropiados basados en las características específicas del mercado antes de operar en vivo.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Darvas Box Breakout y estrategia de gestión de riesgos

- Estrategia de divergencia de precios v1.0

- Estrategia avanzada de análisis cruzado de cinco días basada en la integración del RSI y el MACD

- Estrategia combinada de largo y corto plazo del RSI y del MACD

- Estrategia de divergencia de impulso de la nube de seguimiento de tendencias

- Estrategia de negociación de divergencia de múltiples indicadores con toma de ganancias adaptativa y stop loss

- Sistema de negociación RSI-MACD de múltiples señales con gestión dinámica de paradas

- Estrategia de negociación a largo plazo combinada del MACD y del RSI

- Estrategia de pirámide inteligente de múltiples indicadores

- Estrategia de negociación de tendencias de oscilación adaptativa con bandas de Bollinger e integración RSI

- Estrategia de negociación de ruptura de posición dinámica adaptativa de la EMA

- Estrategia de optimización de operaciones dinámicas de múltiples indicadores

- La brecha de la zona multi-SMA con estrategia de negociación cuantitativa de bloqueo de ganancias dinámicas

- Estrategia dinámica de seguimiento de tendencias de onda

- Estrategia de negociación inteligente multicondicional de ruptura de la estructura con confirmación de volumen

- Estrategia de negociación de tendencia de stop-loss dinámico de múltiples indicadores

- Tendencia multicondicional siguiendo una estrategia de negociación cuantitativa basada en los niveles de retroceso de Fibonacci

- Tendencia de media móvil múltiple siguiendo la estrategia de negociación

- Estrategia de negociación de promedios móviles inteligentes de avance de tendencia con múltiples filtros

- Estrategia dinámica de ruptura y reversión de la EMA

- Estrategia de seguimiento dinámico de ATH de múltiples niveles con tres entradas

- Bandas VWAP adaptativas con estrategia de seguimiento dinámico de volatilidad de clase Garman

- Tendencia de múltiples indicadores a raíz de la estrategia cruzada de negociación de opciones de la EMA

- Estrategia RSI-EMA-ATR de negociación de volatilidad con varios indicadores

- Estrategia cuantitativa de transición a corto y largo plazo basada en el canal G y la EMA

- Tendencia doble de media móvil siguiendo una estrategia con gestión de riesgos

- Tendencia de seguimiento de la estrategia con tres supertendencias y bandas de Bollinger

- Estrategia cuantitativa de impulso de ruptura de tendencia de múltiples líneas

- Sistema de gestión de capital basado en el impulso del RSI y la fortaleza de la tendencia del ADX

- Estrategia de mapas de calor en el eje de liquidez de varios plazos