Stratégie de négociation optimisée multi-tête combinée à la stratégie de Martin

Auteur:ChaoZhang est là., Date: le 7 juin 2024Les étiquettes:Le MACD- Je vous en prie.SMALe taux d'intérêt

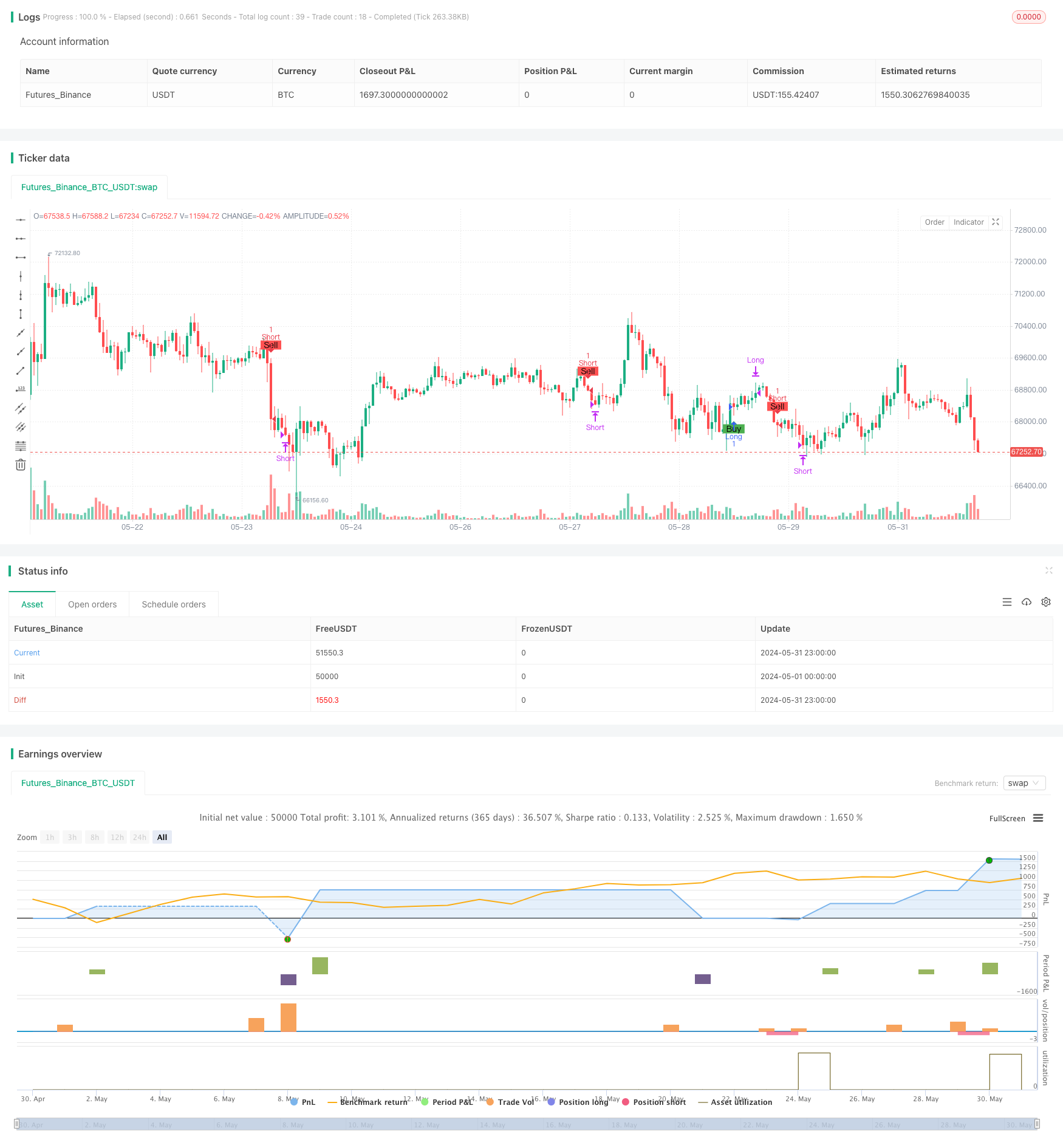

Résumé

La stratégie, qui combine l'indicateur MACD et la méthode de gestion des fonds de Martinel, vise à optimiser les transactions multi-têtes. La stratégie juge les signaux d'achat et de vente en comparant la position relative des lignes MACD et des lignes de signaux, ainsi que la relation proportionnelle entre elles. La stratégie utilise également la méthode de Martinel pour ajuster dynamiquement la taille des contrats afin de réaliser des profits en augmentant le volume des commandes en cas de perte.

Les principes stratégiques

Au cœur de cette stratégie se trouvent l'indicateur MACD et la méthode de gestion des fonds de Martinel. L'indicateur MACD est constitué de deux moyennes mobiles (une ligne rapide et une ligne lente) qui permettent de déterminer la direction de la tendance actuelle en comparant la position des lignes rapides et des lignes lentes.

La méthode de Martinel est utilisée pour ajuster dynamiquement la taille des contrats. Lorsqu'une transaction est perdante, la stratégie double la taille du contrat, jusqu'à un maximum de cinq fois. Si les pertes sont supérieures à cinq fois de suite, ou lorsqu'il y a un profit, la taille du contrat est réinitialisée.

Les avantages stratégiques

Capturez une forte tendance haussière: en comparant la relation de position entre les lignes rapides et lentes du MACD, ainsi que la proportion entre elles, les stratégies permettent d'identifier une forte tendance haussière et d'acheter en temps opportun.

La méthode de Martinel permet d'améliorer la rentabilité: en cas de perte, la stratégie a la possibilité de compenser la perte précédente en augmentant le montant de la commande, ce qui améliore la rentabilité globale dans les transactions rentables suivantes.

L'arrêt-perte est raisonnable: la stratégie met en place des conditions d'arrêt-perte claires, qui permettent d'établir un équilibre lorsque les prix atteignent un certain niveau, de bloquer les bénéfices et de contrôler les risques.

Risque stratégique

Les pertes consécutives peuvent entraîner des pertes importantes: si la stratégie rencontre des transactions à perte consécutives, la méthode de Martingale peut entraîner une perte importante en augmentant continuellement la quantité de sous-traitance. Bien que la stratégie ait mis en place un nombre maximal de doublons, il peut encore y avoir un risque plus élevé dans les cas extrêmes.

Les jugements de tendance sont susceptibles d'être erronés: les stratégies reposent sur les jugements de tendance de l'indicateur MACD, mais dans certains cas, l'indicateur peut envoyer des signaux erronés, ce qui entraîne une mauvaise décision de la stratégie.

L'ajustement fréquent de la taille du contrat peut augmenter les coûts de transaction: comme la méthode de Martinegel nécessite un ajustement fréquent de la taille du contrat, cela peut augmenter les coûts de transaction et affecter la performance globale de la stratégie.

Optimisation stratégique

Combinaison avec d'autres indicateurs techniques: en plus du MACD, la stratégie peut être combinée avec d'autres indicateurs techniques, tels que RSI, BOLL, etc., pour améliorer l'exactitude des jugements de tendance.

Optimisation de la méthode de Martingale: des mesures de contrôle des risques peuvent être envisagées dans la méthode de Martingale, telles que la fixation d'un plafond de perte maximale ou la doublure des ratios en fonction de la dynamique de la volatilité du marché, afin de réduire le risque de perte continue.

Introduction de l'analyse du sentiment du marché: les stratégies peuvent être combinées avec des indicateurs du sentiment du marché, tels que l'indice de panique (VIX), etc., pour juger des préférences de risque du marché et ajuster les paramètres stratégiques en conséquence.

Résumé

Cette stratégie, en combinant l'indicateur MACD et la méthode de gestion des fonds de Martingale, réalise une stratégie de trading quantitative utilisée pour optimiser les transactions multi-têtes. Le principal avantage de la stratégie est de pouvoir capturer les fortes tendances haussières et d'améliorer la rentabilité grâce à la méthode de Martingale. Cependant, il existe également un risque que des pertes continues entraînent des pertes importantes.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Advanced MACD Strategy with Limited Martingale", overlay=true)

// MACD settings

fastLength = 15

slowLength = 30

signalSmoothing = 9

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

// Contract size and previous trade result tracking

var float contractSize = 1

var int martingaleCount = 0 // Martingale count

var float lastTradeResult = 0

// Buy and sell conditions

longCondition = ta.crossover(macdLine, signalLine) and ( signalLine / macdLine >= 1.07)

shortCondition = ta.crossunder(macdLine, signalLine) and ( macdLine / signalLine >= 1.07)

// Buy signal

if (longCondition)

strategy.entry("Long", strategy.long, qty=contractSize)

lastTradeResult := strategy.netprofit

// Sell signal

if (shortCondition)

strategy.entry("Short", strategy.short, qty=contractSize)

lastTradeResult := strategy.netprofit

// Take profit and stop loss conditions

strategy.close("Long", when=(close / strategy.position_avg_price >= 1.005))

strategy.close("Short", when=(strategy.position_avg_price / close >= 1.005))

strategy.close("Long", when=(close / strategy.position_avg_price <= 0.99))

strategy.close("Short", when=(strategy.position_avg_price / close <= 0.99))

// Martingale strategy implementation

if (strategy.netprofit < lastTradeResult)

if (martingaleCount < 5)

contractSize := contractSize * 2

martingaleCount := martingaleCount + 1

else

contractSize := 1

martingaleCount := 0

else

contractSize := 1

martingaleCount := 0

// Plot buy and sell points as arrows

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

- Système de négociation dynamique de stop-loss sur plusieurs bandes MACD

- La stratégie de négociation quantitative peut être ajustée à la date de croisement MACD à double équilibre

- La stratégie de détermination des tendances en termes de prix de la quantité renforcée

- Stratégie de suivi des tendances des EMA à taux de réussite élevé croisés sur plusieurs cycles (édition avancée)

- Stratégie de négociation quantitative pour capturer les tendances dynamiques croisées à plusieurs moyennes

- Stratégie de conversion quantitative de plusieurs espaces basée sur les canaux G et les moyennes mobiles indicielles

- Système de négociation d'analyse technique multi-stratégique combiné

- Stratégie de transaction quantitative pour optimiser la dynamique transversale à double équilibre

- Stratégie de suivi de la tendance à la régression des moyennes de convergence multi-indicateurs

- Système d'évaluation des tendances MACD dynamique à plusieurs niveaux combiné à des stratégies de quantification combinées à des niveaux élevés et bas de 52 semaines

- Williams %R Modification dynamique de la stratégie de blocage des pertes

- RSI dynamique de retrait et stratégie de stop-loss

- Stratégie de transaction VWAP et surveillance des transactions effectuées

- Supertrend et stratégie combinée EMA

- La TGT est une stratégie d'achat basée sur la baisse des prix.

- Stratégie de double tendance de l'EMA croisée au RSI

- Stratégie combinant EMA homogène et SAR parallèle

- Stratégie de trading intraday multi-filtres combinée au MACD et au RSI

- Stratégie de négociation arbitrale basée sur les deux prix du marché

- RSI est une stratégie de négociation basée sur le pourcentage et le stop-loss

- Elliott: stratégie de l'EMA aléatoire et fluctuante

- Stratégie des moyennes mobiles croisées

- Stratégie de croisement de la SMA à double ligne droite

- 10 Stratégies de suivi des tendances doubles du SMA et du MACD

- Stratégie de trading naturelle combinée MACD et RSI

- La stratégie de rupture du cadre temporel dynamique

- Stratégie de suivi des tendances dynamiques

- Filtration de tendance avec sortie anormale Stratégie d'arrêt-perte pour les moyennes mobiles lisses

- Le MACD et le ratio R: R limitent la stratégie de convergence pendant la journée

- Stratégie de croisement des moyennes de la lumière des étoiles