Stratégie avancée de détection des écarts de juste valeur avec gestion dynamique des risques et bénéfices fixes

Auteur:ChaoZhang est là., Date: 2024-11-29 16:22:10Les étiquettes:FVGSLTP

Résumé

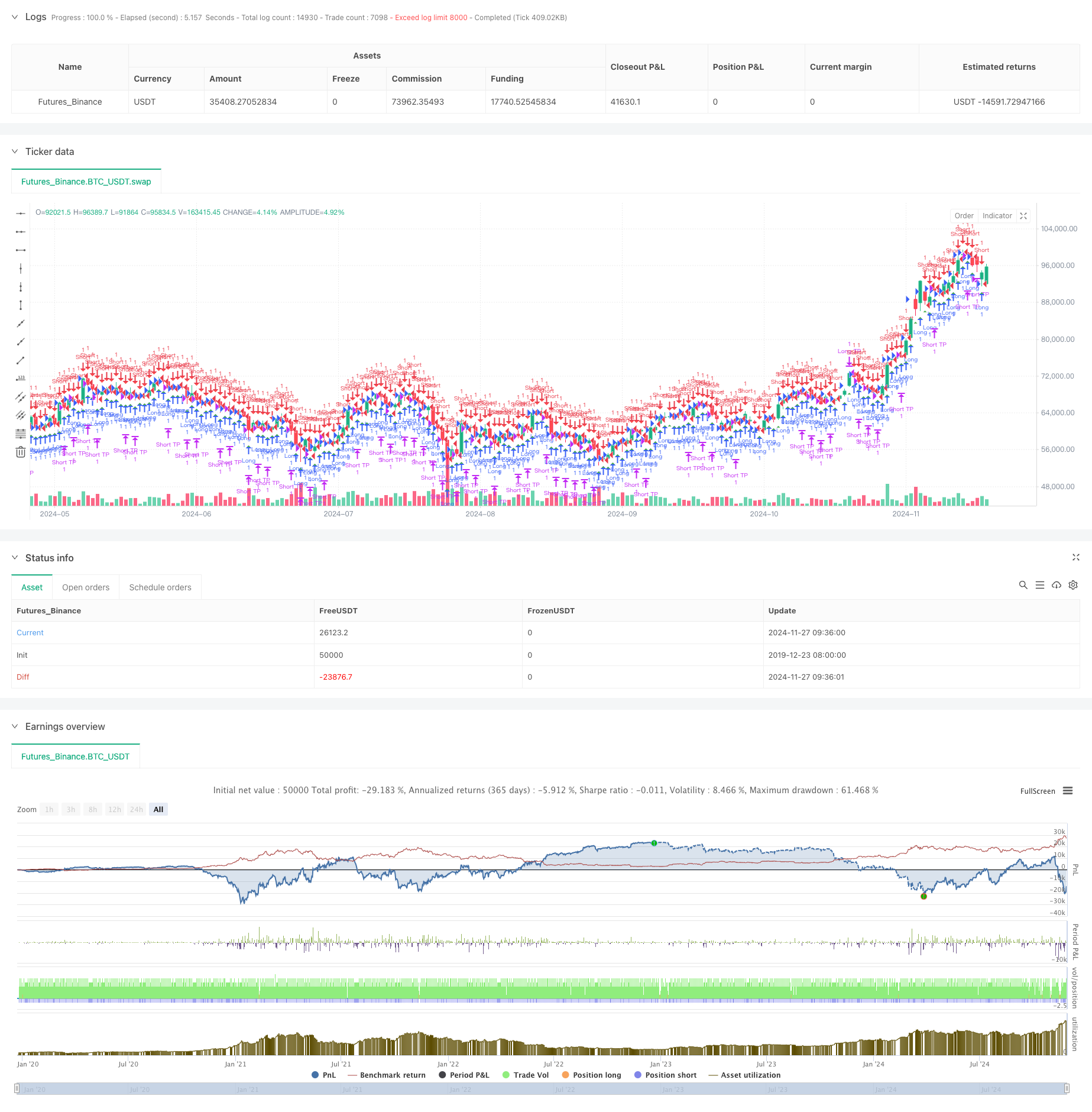

Il s'agit d'une stratégie de trading basée sur la détection de l'écart de juste valeur (FVG), combinant une gestion dynamique des risques avec des objectifs fixes de prise de profit. Opérant sur un laps de temps de 15 minutes, la stratégie identifie les opportunités de trading potentielles en détectant les écarts de prix sur le marché. Selon les données de backtest de novembre 2023 à août 2024, la stratégie a réalisé un bénéfice net de 284,40% avec 153 transactions totales, en maintenant un taux de gain de 71,24% et un facteur de profit de 2,422.

Principe de stratégie

Le mécanisme de base consiste à détecter les écarts de juste valeur en surveillant les relations de prix sur trois bougies consécutives:

- FVG haussier: lorsque le haut de la bougie du milieu est inférieur au bas de la première bougie

- FVG baissier: lorsque le bas de la bougie du milieu est au-dessus du haut de la première bougie

- Les signaux d'entrée sont contrôlés par un paramètre de seuil FVG

- Le contrôle des risques utilise un pourcentage fixe (1%) du capital du compte comme stop loss.

- Le bénéfice net est fixé à 50 points.

Les avantages de la stratégie

- Gestion du risque scientifique: utilise le pourcentage du capital du compte pour le stop loss

- Des règles de négociation claires: des objectifs fixes de prise de profit éliminent les jugements subjectifs

- Excellente performance: un taux de réussite élevé et un facteur de profit indiquent la stabilité de la stratégie

- Implémentation simple: logique de code claire, facile à comprendre et à entretenir

- Haute adaptabilité: peut être adaptée aux différentes conditions du marché

Risques stratégiques

- Risque de volatilité du marché: les bénéfices à taux fixe peuvent être inflexibles sur les marchés très volatils

- Risque de dérapage: les transactions fréquentes peuvent entraîner des coûts de dérapage plus élevés

- Dépendance des paramètres: les performances dépendent fortement des paramètres de seuil du FVG

- Risque de fausse rupture: certains signaux FVG peuvent être de fausses ruptures

- Risque de gestion de trésorerie: un pourcentage fixe d'arrêt des pertes pourrait conduire à des retraits rapides

Directions d'optimisation

- Introduction d'indicateurs de volatilité pour l'ajustement dynamique des prises de bénéfices

- Ajouter des filtres de tendance pour éviter les échanges de marché variés

- Développer un mécanisme de confirmation de plusieurs délais

- Optimiser l'algorithme de dimensionnement de la position avec le système de position flottante

- Ajouter des filtres de temps de négociation pour éviter les périodes de forte volatilité

- Développer un système de notation de la force du signal pour une sélection commerciale de haute qualité

Résumé

Cette stratégie démontre des résultats impressionnants en combinant la théorie du juste écart de valeur avec la gestion scientifique des risques. Le taux de gain élevé et le facteur de profit stable indiquent sa valeur pratique.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Stratégie de négociation quantitative basée sur la tendance de rupture de niveau Fibonacci 0,7

- Stratégie de négociation de l'élan de rupture fractal avec optimisation des bénéfices

- Stratégie de détection des tendances du canal G

- Stratégie de négociation d'arbitrage basée sur la relation de prix entre deux marchés

- Stratégie de négociation de suivi de la tendance des prix en équilibre multipla et de renversement

- Crossover de l'EMA avec une double stratégie de prise de profit et de stop-loss

- Stratégie de négociation adaptative en fonction de la tendance: 200 EMA Breakout avec système de gestion dynamique des risques

- Stratégie de négociation croisée de l'EMA avec prise de profit dynamique et stop-loss

- Stratégie de négociation de moyenne mobile adaptative de dépassement des prix

- Stratégie de négociation basée sur l'indice de rentabilité et basée sur le pourcentage de prise de profit et de stop loss

- Stratégie quantitative de croisement de la moyenne mobile à double coque

- Stratégie de réduction extrême du marché basée sur des écarts statistiques

- Stratégie de négociation de rupture SMA à quatre périodes avec système de gestion dynamique des profits/pertes

- La stratégie de double régression croisée de l'indice de volatilité et des bandes de Bollinger

- Tendance multi-onde à la suite de la stratégie d'analyse des prix

- Heikin-Ashi lissé avec la tendance croisée SMA

- Stratégie de détermination de la tendance de l'EMA basée sur les moyennes mobiles de Hull

- Système de négociation de croisement intelligent avec double indicateur EMA avec stratégie dynamique de stop-loss et de take-profit

- La stratégie de négociation multi-dimensionnelle de la dynamique OBV-SMA crossover avec filtre RSI

- Stratégie de négociation dynamique de volatilité basée sur des bandes de Bollinger et des modèles de chandeliers

- Stratégie de trading de rebond dynamique RSI survendue avec modèle d'optimisation stop-loss

- La stratégie quantitative de rebond sur les ventes excédentaires de l'ATR

- Stratégie avancée à double EMA avec système de filtre de volatilité ATR

- Tendance de la zone dynamique à double EMA à la suite de la stratégie

- La stratégie de négociation quantitative multi-MA crossover avec RSI

- Stratégie de négociation à double dynamique de tendance EMA

- Stratégie de croisement de dynamique multi-tendance avec système d'optimisation de la volatilité

- Stratégie de négociation quantitative de rupture de tendance multi-indicateur

- Indicateur de dynamique seuil d'oscillation Stratégie de négociation améliorée

- Stratégie de suivi de la tendance intelligente basée sur la théorie du SMC multi-zones