Stratégie de négociation de l'élan de rupture fractal avec optimisation des bénéfices

Auteur:ChaoZhang est là., Date: 2024-12-11 17:20:09 Je vous en prie.Les étiquettes:TPSL

Résumé

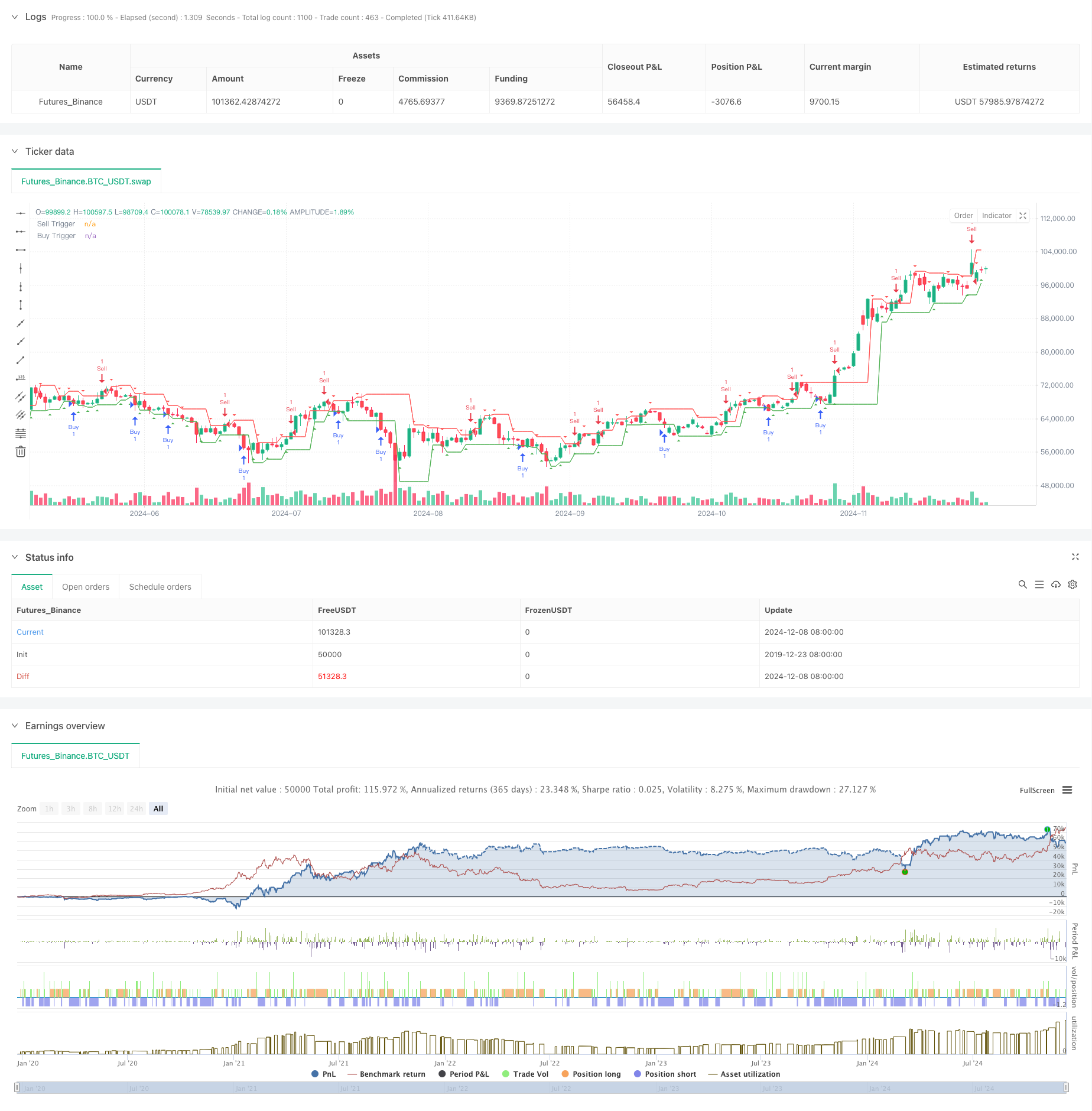

Cette stratégie est un système de négociation basé sur la théorie des fractals de prix, qui identifie les structures fractales du marché et combine des conditions de déclenchement à point fixe avec des paramètres de prise de profit pour le trading automatisé.

Principes de stratégie

La logique de base comprend les étapes clés suivantes: Identification fractale: Identifie les fractales supérieurs et inférieurs en comparant trois chandeliers consécutifs. Un fractale inférieur se forme lorsque le bas du chandelier du milieu est inférieur à ceux adjacents; un fractale supérieur se forme lorsque le haut du chandelier du milieu est supérieur à ceux adjacents. Conditions d'entrée: les ensembles achètent un prix déclencheur de 107 points au-dessus des fractales inférieurs identifiés; les ensembles vendent un prix déclencheur de 107 points au-dessous des fractales supérieurs identifiés. 3. Configuration des bénéfices: place les niveaux de bénéfices de 107 points par rapport au prix d'entrée. 4. Gestion des positions: suit en permanence les dernières positions fractales et met à jour les prix de déclenchement d'entrée en conséquence.

Les avantages de la stratégie

- Objectivité: utilise des définitions mathématiques claires pour identifier la structure du marché, en évitant les jugements subjectifs.

- Contrôle des risques: utilise des paramètres de prise de profit à point fixe pour des objectifs de profit clairs et un risque contrôlable.

- Adaptabilité: peut fonctionner dans divers environnements de marché, particulièrement adapté aux marchés très volatils.

- Automatisation élevée: L'ensemble du processus de négociation, de l'identification du signal à l'exécution, est automatisé, ce qui réduit l'intervention humaine.

Risques stratégiques

- Risque de fausse rupture: les marchés peuvent rapidement s'inverser après des ruptures à court terme, déclenchant des arrêts de perte.

- Risque de choc du marché: les fractales fréquents en haut et en bas sur les marchés de gamme peuvent générer des signaux de négociation excessifs.

- Risque à point fixe: l'utilisation de points d'entrée et de points de profit fixes peut ne pas convenir à toutes les conditions du marché.

- Risque de glissement: peut faire face à des problèmes de glissement importants sur des marchés très volatils.

Optimisation de la stratégie

- Optimisation dynamique des points: ajuster les points de déclenchement d'entrée et de prise de profit en fonction de la volatilité du marché.

- Filtrage des tendances: ajouter des indicateurs d'identification des tendances pour ne négocier que dans la direction de la tendance principale.

- Reconnaissance de l'environnement du marché: mettre en œuvre des mécanismes d'identification de l'état du marché afin d'utiliser différents paramètres dans différentes conditions de marché.

- Optimisation de la gestion des positions: introduire une dimensionnement dynamique des positions basé sur le capital des comptes et les niveaux de risque de marché.

Résumé

Cette stratégie combine la théorie fractale avec les concepts de rupture de momentum pour construire un système de trading complet. Ses atouts résident dans l'objectivité et une grande automatisation, bien qu'elle soit confrontée à certains défis d'adaptabilité du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fractal Buy/Sell Strategy with 107 Pips Target", overlay=true)

// 输入参数

trigger_pips = input.int(107, title="Entry Distance (Pips)") // 入场点距离底分型或顶分型的距离

take_profit_pips = input.int(107, title="Take Profit (Pips)") // 止盈点数

pip_value = syminfo.mintick * 10 // 点值(每点等于多少价格单位)

// 计算分型

is_bottom_fractal = low[1] < low[2] and low[1] < low[0] // 判断是否为底分型

is_top_fractal = high[1] > high[2] and high[1] > high[0] // 判断是否为顶分型

// 存储分型位置

var float last_bottom_fractal = na

var float last_top_fractal = na

// 更新分型值

if is_bottom_fractal

last_bottom_fractal := low[1]

if is_top_fractal

last_top_fractal := high[1]

// 计算开盘价格

bottom_trigger_price = na(last_bottom_fractal) ? na : last_bottom_fractal + trigger_pips * pip_value

top_trigger_price = na(last_top_fractal) ? na : last_top_fractal - trigger_pips * pip_value

// 交易逻辑:底分型多单和顶分型空单

if not na(last_bottom_fractal)

if close <= bottom_trigger_price

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=bottom_trigger_price + take_profit_pips * pip_value)

if not na(last_top_fractal)

if close >= top_trigger_price

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=top_trigger_price - take_profit_pips * pip_value)

// 绘制分型和触发价格

plotshape(series=is_bottom_fractal, style=shape.triangleup, location=location.belowbar, color=color.green, title="Bottom Fractal")

plotshape(series=is_top_fractal, style=shape.triangledown, location=location.abovebar, color=color.red, title="Top Fractal")

plot(bottom_trigger_price, title="Buy Trigger", color=color.green, linewidth=1)

plot(top_trigger_price, title="Sell Trigger", color=color.red, linewidth=1)

- Stratégie de négociation quantitative basée sur la tendance de rupture de niveau Fibonacci 0,7

- Stratégie de détection des tendances du canal G

- Stratégie de négociation d'arbitrage basée sur la relation de prix entre deux marchés

- Stratégie de négociation de suivi de la tendance des prix en équilibre multipla et de renversement

- Système dynamique de détection des divergences de prix RSI et de stratégie de négociation adaptative

- Stratégie de négociation de moyenne mobile adaptative de dépassement des prix

- Stratégie de négociation croisée de l'EMA avec prise de profit dynamique et stop-loss

- Stratégie de négociation adaptative en fonction de la tendance: 200 EMA Breakout avec système de gestion dynamique des risques

- Crossover de l'EMA avec une double stratégie de prise de profit et de stop-loss

- Stratégie de négociation de l'indice des taux de rebond multi-zones

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de négociation avancée de réversion moyenne de la volatilité: Système de négociation quantitatif multidimensionnel basé sur le VIX et la moyenne mobile

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- Stratégie de négociation avancée de la tendance à la dynamique de l'EMA

- Stratégie de négociation d'intensité de tendance multi-MA - Système de négociation intelligent flexible basé sur l'écart MA

- Système de détection de double tendance pondéré par volume

- Stratégie de négociation multifactorielle contre tendance

- Stratégie de négociation quantitative d'oscillateur de dynamique amélioré et de divergence stochastique

- Rétracement de Fibonacci sur plusieurs délais avec stratégie de négociation de rupture de tendance

- Tendance multi-indicateur suivant une stratégie d'optimisation des bénéfices

- Stratégie de négociation adaptative de renversement de la moyenne basée sur l'oscillateur de dynamique de Chande

- La tendance à la confirmation double du MACD-Supertrend suite à la stratégie de négociation

- Stratégie de négociation dynamique de supertendance à plusieurs périodes

- EMA multi-temporelle avec rétracement Fibonacci et stratégie de négociation en points pivots

- La stratégie de négociation EMA-Squeeze est une stratégie de négociation dynamique à stop-loss sur plusieurs délais.

- MACD et stratégie de négociation intelligente à double signal de régression linéaire

- Tendance multi-EMA à la suite d'une stratégie de négociation

- Tendance de Heikin Ashi en fonction du système de négociation quantitative

- Indicateur d'ajustement polynomial de l'oscillateur RSI dynamique Stratégie de négociation quantitative

- Stratégie de négociation en direction unique avec rupture de gamme quotidienne