Indicateur multi-technique de tendance suivant une stratégie avec filtre de dynamique RSI

Auteur:ChaoZhang est là., Date: 2024-12-20 à 14h10h43Les étiquettes:Le taux d'intérêtIndice de résistanceATRSMALe MACD

Résumé

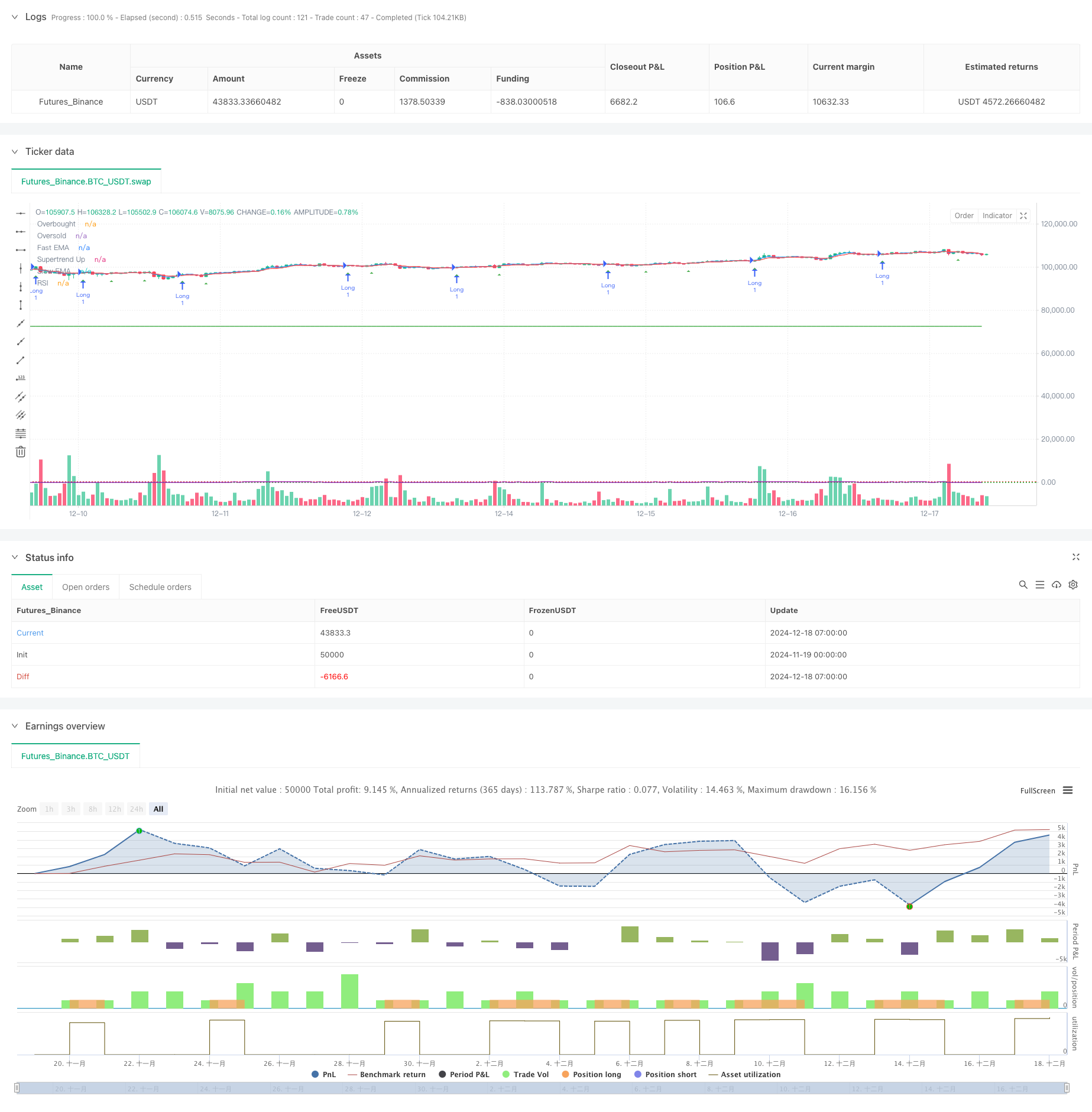

Il s'agit d'une stratégie de suivi des tendances qui combine plusieurs indicateurs techniques, principalement en utilisant les croisements de la moyenne mobile exponentielle (EMA), l'indicateur de supertrend et l'indice de force relative (RSI) pour identifier les opportunités de trading.

Principes de stratégie

La stratégie utilise un mécanisme de triple filtrage pour déterminer les signaux de trading:

- Le système de croisement EMA capte les changements de tendance à court terme, générant des signaux longs lorsque la EMA rapide traverse au-dessus de la EMA lente et des signaux courts lorsqu'elle traverse en dessous.

- L'indicateur Supertrend calcule les lignes de support/résistance dynamiques basées sur l'ATR pour confirmer la direction générale de la tendance.

- L'indicateur RSI filtre les conditions de marché de surachat ou de survente. Les entrées longues ne sont autorisées que lorsque l'indice RSI est inférieur aux niveaux de surachat et les entrées courtes lorsqu'il est supérieur aux niveaux de survente.

La stratégie comprend un système dynamique de stop-loss et de take-profit basé sur l'ATR qui ajuste automatiquement les paramètres de gestion des risques en fonction de la volatilité du marché.

Les avantages de la stratégie

- La combinaison de plusieurs indicateurs techniques fournit des signaux de négociation plus fiables, évitant les faux signaux qui pourraient provenir d'indicateurs uniques.

- Les paramètres dynamiques d'arrêt des pertes et de prise de profit s'adaptent aux différentes conditions de volatilité du marché, ce qui offre plus de marge de manœuvre sur les marchés très volatils.

- Le mécanisme de filtrage RSI réduit efficacement le risque d'entrée dans des conditions de marché extrêmes.

- La fonctionnalité de filtrage du temps permet aux traders de se concentrer sur des sessions de négociation spécifiques, évitant les périodes inefficaces.

Risques stratégiques

- Des conditions de filtrage multiples peuvent entraîner des opportunités de négociation manquées.

- Les niveaux d'arrêt-perte peuvent être facilement déclenchés sur des marchés très volatils.

- Une optimisation excessive des paramètres peut entraîner des problèmes de surajustement.

- Le commerce à haute fréquence peut entraîner des coûts de transaction importants.

Directions d'optimisation de la stratégie

- Considérez l'ajout d'indicateurs de volume comme confirmation supplémentaire.

- Mettre en place des mécanismes d'ajustement adaptatif des paramètres pour une meilleure adaptation aux différents environnements du marché.

- Mettre en œuvre des filtres de force de tendance pour éviter une survente sur les marchés à tendance faible.

- Développer des systèmes de dimensionnement des positions plus intelligents qui ajustent dynamiquement les dimensions des positions en fonction des conditions du marché.

Résumé

Cette stratégie construit un système de négociation relativement complet en combinant plusieurs indicateurs techniques et conditions de filtrage. Ses principaux avantages résident dans de multiples mécanismes de confirmation et une gestion dynamique des risques, tandis que l'attention doit être portée à l'optimisation des paramètres et aux coûts de transaction.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Supertrend + EMA Crossover with RSI Filter", shorttitle="ST_EMA_RSI", overlay=true)

// Input parameters for EMA

fastEMA = input.int(3, title="Fast EMA Period", minval=1)

slowEMA = input.int(6, title="Slow EMA Period", minval=1)

atrLength = input.int(3, title="ATR Length", minval=1)

// Using a fixed multiplier for Supertrend calculation

stMultiplier = 1

// Stop loss and take profit multipliers

stopLossATR = input.float(2.5, title="Stop Loss ATR Multiplier", minval=0.1, step=0.1)

takeProfitATR = input.float(4, title="Take Profit ATR Multiplier", minval=0.1, step=0.1)

// RSI inputs

rsiLength = input.int(10, title="RSI Length", minval=1)

rsiOverbought = input.float(65, title="RSI Overbought Level", minval=50.0, maxval=100.0)

rsiOversold = input.float(30.0, title="RSI Oversold Level", minval=0.0, maxval=50.0)

// Declare the RSI plot toggle input as a global variable

bool rsiPlotEnabled = input.bool(true, title="Show RSI in separate panel")

// Time filter inputs

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 2023 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("28 Apr 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Date/time filtering logic

inDateRange = true

// Calculate EMAs

fastEMALine = ta.ema(close, fastEMA)

slowEMALine = ta.ema(close, slowEMA)

// Calculate ATR

atr = ta.atr(atrLength)

// Calculate Supertrend using fixed multiplier

up = high - (stMultiplier * atr)

dn = low + (stMultiplier * atr)

var float trendUp = na

var float trendDown = na

var int trend = na

trendUp := na(trendUp[1]) ? up : (close[1] > trendUp[1] ? math.min(up, trendUp[1]) : up)

trendDown := na(trendDown[1]) ? dn : (close[1] < trendDown[1] ? math.max(dn, trendDown[1]) : dn)

trend := close > nz(trendUp[1]) ? 1 : close < nz(trendDown[1]) ? -1 : nz(trend[1], 1)

supertrend = trend == 1 ? trendUp : trendDown

// Calculate RSI

myRSI = ta.rsi(close, rsiLength)

// Entry conditions with RSI filter

longEntryCondition = ta.crossover(fastEMALine, slowEMALine) and (trend == 1) and (myRSI < rsiOverbought)

shortEntryCondition = ta.crossunder(fastEMALine, slowEMALine) and (trend == -1) and (myRSI > rsiOversold)

// Strategy entries

if inDateRange and longEntryCondition and strategy.position_size <= 0

strategy.entry("Long", strategy.long)

if inDateRange and shortEntryCondition and strategy.position_size >= 0

strategy.entry("Short", strategy.short)

// Stops and targets

if strategy.position_size > 0

longStopLoss = strategy.position_avg_price - stopLossATR * atr

longTakeProfit = strategy.position_avg_price + takeProfitATR * atr

strategy.exit("Long SL/TP", "Long", stop=longStopLoss, limit=longTakeProfit)

if strategy.position_size < 0

shortStopLoss = strategy.position_avg_price + stopLossATR * atr

shortTakeProfit = strategy.position_avg_price - takeProfitATR * atr

strategy.exit("Short SL/TP", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plot EMAs and Supertrend

plot(fastEMALine, title="Fast EMA", color=color.new(color.blue, 0))

plot(slowEMALine, title="Slow EMA", color=color.new(color.red, 0))

plot(trend == 1 ? supertrend : na, title="Supertrend Up", color=color.green, style=plot.style_linebr)

plot(trend == -1 ? supertrend : na, title="Supertrend Down", color=color.red, style=plot.style_linebr)

// Plot RSI and hlines

plot(rsiPlotEnabled ? myRSI : na, title="RSI", color=color.new(color.purple, 0))

hline(rsiOverbought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "Oversold", color=color.green, linestyle=hline.style_dotted)

// Plot entry signals

plotshape(longEntryCondition, title="Long Entry Signal", style=shape.triangleup, location=location.belowbar, size=size.tiny, color=color.new(color.green, 0))

plotshape(shortEntryCondition, title="Short Entry Signal", style=shape.triangledown, location=location.abovebar, size=size.tiny, color=color.new(color.red, 0))

- Tendance multi-EMA suivant une stratégie avec des objectifs ATR dynamiques

- Stratégie de vente à court terme pour les paires de devises à forte liquidité

- Stratégie de capture de l'élan doré: système de croisement de moyenne mobile exponentielle sur plusieurs délais

- Stratégie de croisement des moyennes mobiles exponentielles à plusieurs périodes avec le système de suggestion de négociation d'options

- Système de négociation de croisement intelligent avec double indicateur EMA avec stratégie dynamique de stop-loss et de take-profit

- Tendance à plusieurs périodes suivant le système de négociation basé sur les bandes de volatilité de l'EMA

- Aucune stratégie de rupture de bougie haussière

- Stratégie de négociation de tendance dynamique multi-indicateur

- Stratégie dynamique de DCA basée sur le volume

- Théorie des ondes d'Elliott 4-9 Détection automatique des ondes d'impulsion Stratégie de trading

- Tendance multi-indicateur à la suite de la stratégie croisée de négociation d'options de l' EMA

- La stratégie RSI-EMA-ATR de négociation de la volatilité sur plusieurs indicateurs

- Stratégie quantitative de changement à court terme basée sur le canal G et l'EMA

- Tendance à la moyenne mobile double suivant une stratégie avec gestion des risques

- Triple Supertrend et Bandes de Bollinger Tendance multi-indicateur suivant la stratégie

- Stratégie quantitative sur la dynamique de rupture sur plusieurs lignes de tendance

- Système de gestion des capitaux basé sur la dynamique de l'indice RSI et la force de la tendance de l'ADX

- Stratégie de carte thermique de pivot de liquidité à plusieurs délais

- Tendance sur plusieurs périodes suivant une stratégie basée sur l'ATR de prise de bénéfices et d'arrêt des pertes

- Stratégie de suivi de tendance avancée avec arrêt de suivi adaptatif

- Stratégie de croisement dynamique des moyennes mobiles exponentielles gérées par le risque

- Stratégie de croisement de la moyenne mobile exponentielle double et de l'indice de résistance relative

- Stratégie de négociation en temps opportun avec double oscillateur de dynamique

- Stratégie de capture de tendance quantitative avancée avec filtre de plage dynamique

- Politique d'exécution du signal TradingView (version intégrée du service HTTP)

- Stratégie avancée d'analyse croisée de cinq jours basée sur l'intégration du RSI et du MACD

- Système de négociation adaptatif basé sur les deux indicateurs RSI

- Stratégie dynamique double supertendance volume-prix

- Stratégie de suivi de la volatilité du cygne noir et de la dynamique croisée de la moyenne mobile

- Stratégie de négociation intelligente de la fourchette de volatilité combinant les bandes de Bollinger et le SuperTrend