Stratégie d'optimisation de l'élan de tendance dynamique avec indicateur G-Channel

Auteur:ChaoZhang est là., Date: 2024-12-20 14:55:02 Je suis désoléLes étiquettes:Indice de résistanceLe MACD

Résumé

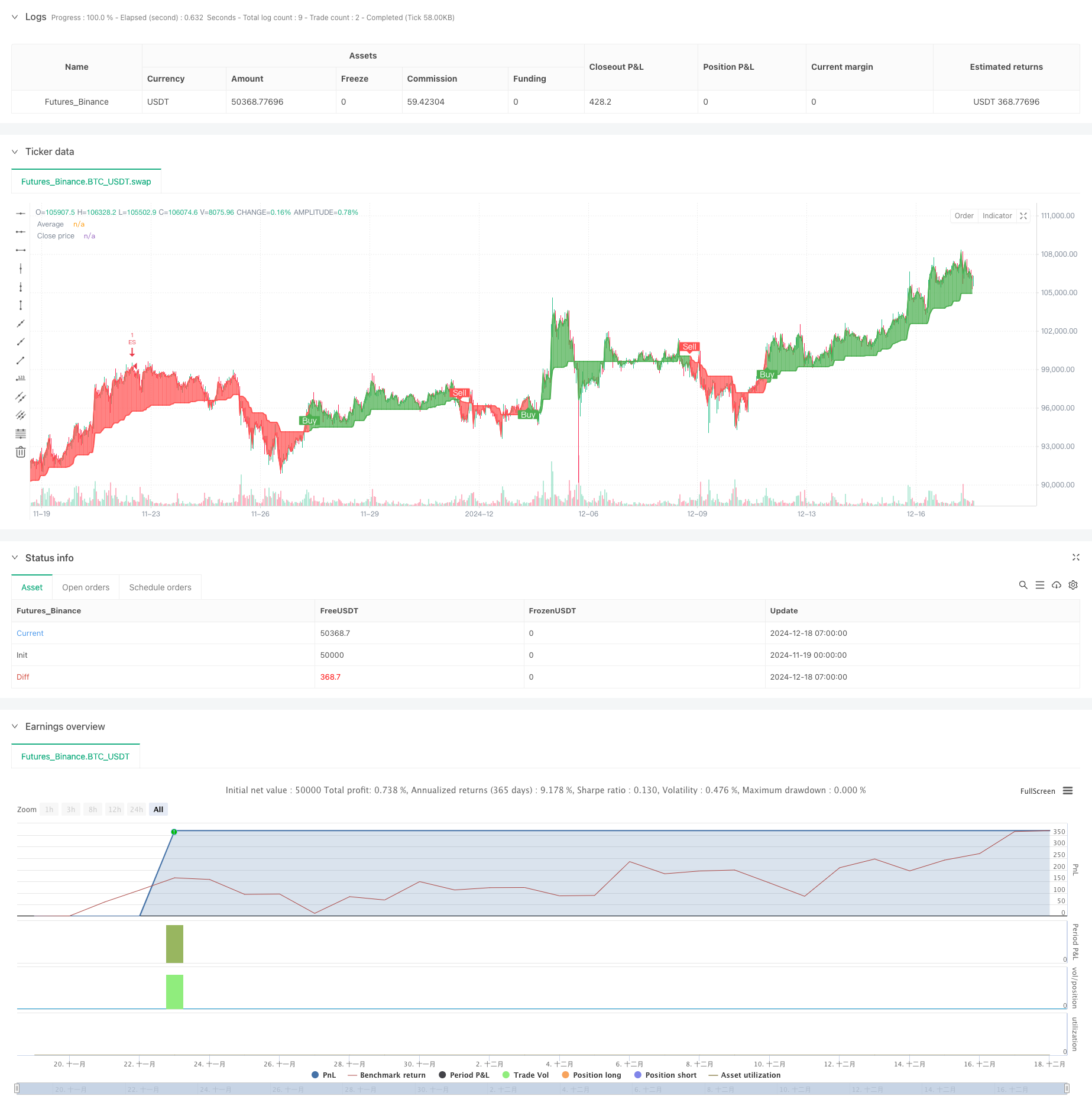

Cette stratégie est un système de trading avancé qui intègre les indicateurs G-Channel, RSI et MACD. Elle identifie les opportunités de trading à haute probabilité en calculant dynamiquement les zones de support et de résistance tout en combinant les indicateurs de momentum.

Principe de stratégie

L'indicateur RSI est utilisé pour déterminer si le marché est en situation de surachat ou de survente, ce qui permet de filtrer les opportunités de trading les plus précieuses. Enfin, l'indicateur MACD confirme la direction et la force de l'élan grâce aux valeurs d'histogramme. Les signaux de trading ne sont générés que lorsque les trois conditions sont remplies.

Les avantages de la stratégie

- Le mécanisme de confirmation du signal multidimensionnel améliore considérablement la précision des transactions

- Les paramètres dynamiques d'arrêt des pertes et de prise de bénéfices contrôlent efficacement le risque

- La nature adaptative de G-Channel permet à la stratégie de s'adapter à différents environnements de marché

- Système complet de gestion des risques, y compris la gestion des positions et des fonds

- Système d'étiquetage visuel affiche intuitivement les signaux de trading pour l'analyse et l'optimisation

Risques stratégiques

- Peut générer de faux signaux sur des marchés instables, ce qui nécessite une identification de l'environnement du marché

- L'optimisation des paramètres peut entraîner un risque de surajustement

- Plusieurs indicateurs peuvent entraîner des effets de retard pendant les périodes de forte volatilité

- Le placement incorrect de stop-loss peut entraîner des prélèvements excessifs

Directions d'optimisation de la stratégie

- Introduction d'un module d'identification de l'environnement du marché pour utiliser différents paramètres dans différents états du marché

- Développer un mécanisme adaptatif de stop-loss pour ajuster dynamiquement les niveaux de stop-loss en fonction de la volatilité du marché

- Ajout d'indicateurs d'analyse du volume pour améliorer la fiabilité du signal

- Optimiser la méthode de calcul du canal G pour réduire les effets de retard

Résumé

Cette stratégie construit un système de trading complet grâce à l'utilisation complète de multiples indicateurs techniques. Ses principaux avantages résident dans le mécanisme de confirmation de signal multidimensionnel et le système de gestion des risques complet. Grâce à l'optimisation et à l'amélioration continues, la stratégie s'avère prometteuse pour maintenir des performances stables dans différents environnements de marché. Les traders sont invités à tester en profondeur différentes combinaisons de paramètres et à effectuer les ajustements appropriés en fonction des caractéristiques spécifiques du marché avant de trader en direct.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Stratégie de rupture et de gestion des risques de Darvas Box

- Stratégie de divergence des prix v1.0

- Stratégie avancée d'analyse croisée de cinq jours basée sur l'intégration du RSI et du MACD

- RSI et MACD combiné stratégie longue courte

- Stratégie de divergence de l'élan du cloud suivant la tendance

- Stratégie de négociation de divergence multi-indicateur avec prise de profit et stop-loss adaptatif

- Système de négociation multi-signaux RSI-MACD avec gestion dynamique des arrêts

- Stratégie de négociation à long terme combinée MACD et RSI

- Stratégie de pyramide intelligente à indicateurs multiples

- Stratégie de négociation de tendance d'oscillation adaptative avec bandes de Bollinger et intégration RSI

- Stratégie de négociation de rupture de position dynamique adaptative de l'EMA

- Stratégie d'optimisation du trading dynamique multi-indicateur

- Évasion de la zone multi-SMA avec stratégie de négociation quantitative de blocage dynamique des bénéfices

- Stratégie dynamique de suivi de la tendance des vagues

- Détails de la stratégie de négociation intelligente multi-condition

- Stratégie de négociation de tendance dynamique multi-indicateur

- Tendance à conditions multiples suivant une stratégie de négociation quantitative basée sur des niveaux de retracement de Fibonacci

- Tendance de la moyenne mobile multiple suivant une stratégie de négociation

- Stratégie de négociation des moyennes mobiles intelligentes

- Stratégie dynamique de rupture et de renversement de l'EMA

- Stratégie à trois entrées de suivi dynamique des ATH à plusieurs niveaux

- Bandes VWAP adaptatives avec stratégie de suivi dynamique de la volatilité de classe Garman

- Tendance multi-indicateur à la suite de la stratégie croisée de négociation d'options de l' EMA

- La stratégie RSI-EMA-ATR de négociation de la volatilité sur plusieurs indicateurs

- Stratégie quantitative de changement à court terme basée sur le canal G et l'EMA

- Tendance à la moyenne mobile double suivant une stratégie avec gestion des risques

- Triple Supertrend et Bandes de Bollinger Tendance multi-indicateur suivant la stratégie

- Stratégie quantitative sur la dynamique de rupture sur plusieurs lignes de tendance

- Système de gestion des capitaux basé sur la dynamique de l'indice RSI et la force de la tendance de l'ADX

- Stratégie de carte thermique de pivot de liquidité à plusieurs délais