केल्टनर चैनल ईएमए एटीआर रणनीति

लेखक:चाओझांग, दिनांकः 2024-06-03 10:39:20टैगःईएमएएटीआर

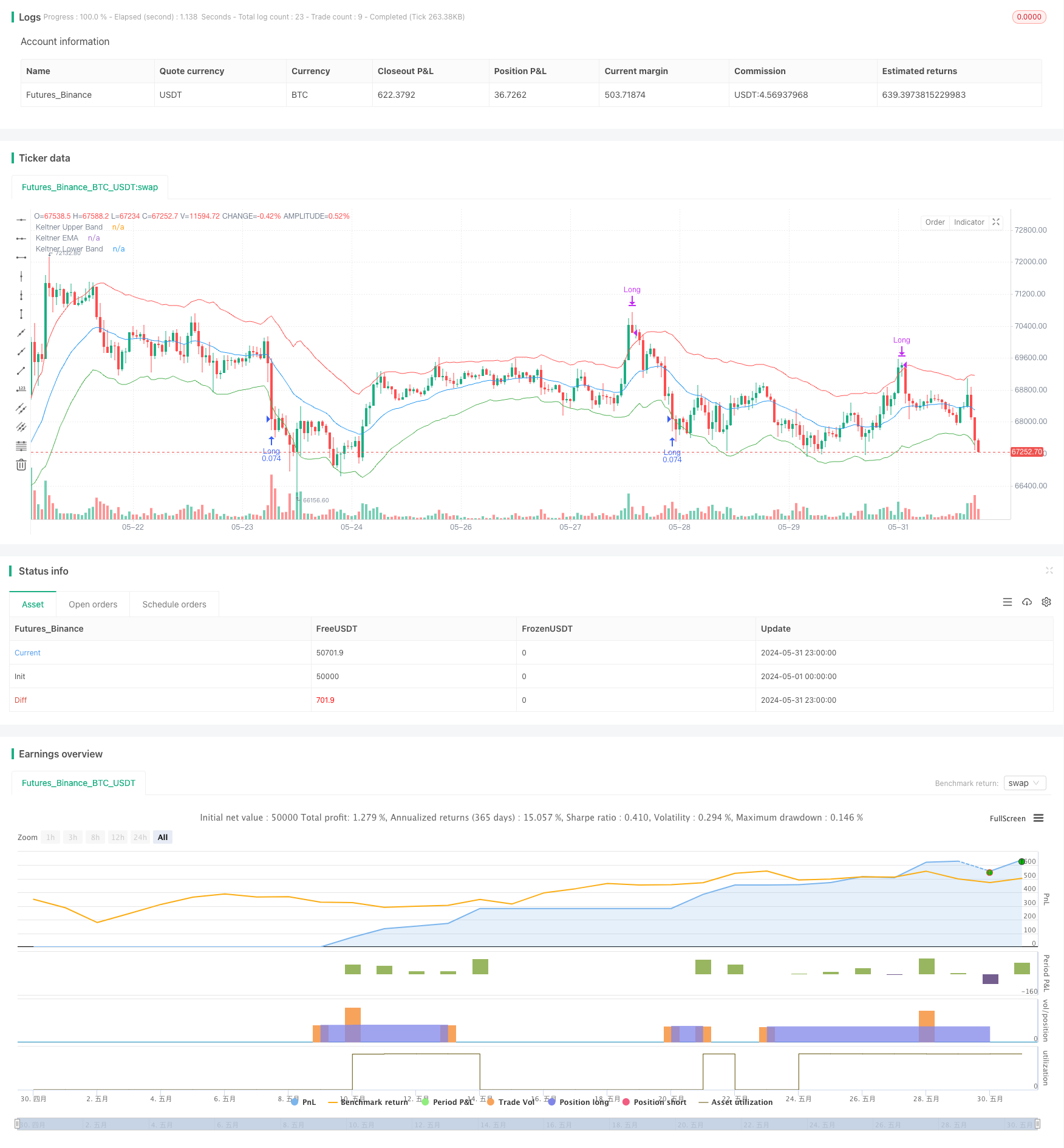

अवलोकन

यह रणनीति केल्टनर चैनल संकेतक पर आधारित है, जो ऊपरी और निचले चैनलों का निर्माण करने के लिए घातीय चलती औसत (ईएमए) और औसत सच्ची सीमा (एटीआर) का उपयोग करता है। जब कीमत निचले चैनल से नीचे टूट जाती है, तो यह एक लंबी स्थिति में प्रवेश करती है, और जब कीमत ऊपरी चैनल से ऊपर टूट जाती है, तो यह स्थिति को बंद कर देती है। यह रणनीति मूल्य अस्थिरता सीमा को पकड़ने का प्रयास करती है और जब कीमत ऊपरी चैनल से ऊपर टूट जाती है तो लाभ प्राप्त करती है।

रणनीतिक सिद्धांत

- एक निर्दिष्ट अवधि के ईएमए की गणना केल्टनर चैनलों की मध्य रेखा के रूप में की जाती है।

- एक निर्दिष्ट अवधि के एटीआर की गणना करें, फिर इसे एक कारक से गुणा करें ताकि ऊपरी और निचले चैनलों के रूप में कार्य किया जा सके।

- जब समापन मूल्य निचले चैनल से नीचे गिर जाता है, तो लंबी स्थिति दर्ज करें और प्रवेश मूल्य दर्ज करें।

- जब शुरुआती मूल्य ऊपरी चैनल के ऊपर टूट जाए, तो स्थिति को बंद कर दें।

- यदि पहले से ही स्थिति में है और उद्घाटन मूल्य ऊपरी चैनल से अधिक है, तो लंबी स्थिति को बंद करें।

रणनीतिक लाभ

- मूल्य उतार-चढ़ाव के अनुकूलता के बाद से केल्टनर चैनलों ऊपरी और निचले चैनलों का निर्माण करने के लिए एटीआर का उपयोग, और एटीआर मूल्य उतार-चढ़ाव को मापता है, चैनल चौड़ाई तदनुसार वृद्धि होगी जब उतार-चढ़ाव उच्च है, प्रभावी रूप से लगातार व्यापार की लागत को कम करना।

- स्पष्ट तर्क, सादगी और समझने और लागू करने में आसान। इस रणनीति में उपयोग किए जाने वाले संकेतक सरल हैं, और मूल तर्क को समझना अपेक्षाकृत आसान है।

- एक निश्चित प्रवृत्ति-अनुसरण क्षमता. एक अपट्रेंड में, यह रणनीति एक लंबी स्थिति रख सकती है जब तक कि कीमत ऊपरी चैनल से ऊपर नहीं टूट जाती।

रणनीतिक जोखिम

- स्पष्ट स्टॉप-लॉस तंत्र की कमी। यह रणनीति किसी स्थिति में प्रवेश करने के बाद स्टॉप-लॉस सेट नहीं करती है, जिससे प्रतिकूल बाजार स्थितियों में बड़ा ड्रॉडाउन हो सकता है।

- ब्रेकआउट सिग्नल की मोटी परिभाषा. केवल निचले चैनल से नीचे गिरने वाली क्लोजिंग प्राइस और ऊपरी चैनल से ऊपर टूटने वाली ओपनिंग प्राइस को प्रवेश और निकास सिग्नल के रूप में उपयोग करने से कुछ गलत आकलन हो सकते हैं, जिससे ट्रेडों का नुकसान हो सकता है.

- रणनीति मापदंडों का चयन परिणामों पर महत्वपूर्ण प्रभाव डालता है। ईएमए और एटीआर अवधि का चयन और एटीआर गुणक की स्थापना रणनीति के प्रदर्शन को प्रभावित करेगी, लेकिन रणनीति एक स्पष्ट पैरामीटर अनुकूलन विधि प्रदान नहीं करती है।

रणनीति अनुकूलन दिशाएं

- एक स्पष्ट स्टॉप-लॉस तंत्र लागू करें. एक एकल व्यापार के अधिकतम नुकसान को नियंत्रित करने के लिए स्थिति में प्रवेश करते समय एक निश्चित संख्या में अंक या प्रतिशत पर स्टॉप-लॉस सेट करने पर विचार करें।

- संकेतों के निर्णय की स्थितियों को अनुकूलित करें. ब्रेकआउट की पुष्टि करने के लिए अधिक मूल्य जानकारी का उपयोग करने पर विचार करें, जैसे कि झूठे ब्रेकआउट से बचने के लिए स्थिति में प्रवेश करने से पहले कई लगातार मोमबत्तियों के लिए निचले चैनल से नीचे की कीमत की आवश्यकता है।

- पैरामीटर अनुकूलन करें. वर्तमान बाजार के लिए अधिक उपयुक्त पैरामीटर संयोजन खोजने के लिए ईएमए और एटीआर की अवधि और एटीआर गुणक का अनुकूलन करने के लिए आनुवंशिक एल्गोरिदम जैसे तरीकों का उपयोग करें।

- फ़िल्टरिंग शर्तें जोड़ें. कुछ फ़िल्टरिंग सिग्नल जोड़ने पर विचार करें, जैसे कि केवल एक स्थिति में प्रवेश करना जब ADX एक निश्चित सीमा से ऊपर हो या ट्रेंड फ़िल्टर के रूप में MA तेजी क्रॉसओवर का उपयोग करना।

सारांश

यह रणनीति केल्टनर चैनलों के संकेतक पर आधारित है और चैनलों के ऊपर या नीचे कीमत तोड़ने के तर्क के आधार पर ट्रेड करती है। इसके फायदे सरल और स्पष्ट तर्क और मजबूत अनुकूलन क्षमता हैं। इसके नुकसान स्टॉप-लॉस की कमी और खराब संकेत गुणवत्ता हैं। भविष्य में, स्टॉप-लॉस की शुरुआत, संकेतों का अनुकूलन, पैरामीटर अनुकूलन और फ़िल्टरिंग शर्तों को जोड़कर रणनीति में सुधार किया जा सकता है।

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5

// Input parameters

length = input.int(21, title="EMA Length")

mult = input.float(2, title="ATR Multiplier")

atrLength = input.int(13, title="ATR Length")

// Calculate Keltner Channels

ema = ta.ema(close, length)

atr = ta.atr(atrLength)

upper_band = ema + mult * atr

lower_band = ema - mult * atr

// Plot Keltner Channels

plot(upper_band, color=color.red, title="Keltner Upper Band")

plot(ema, color=color.blue, title="Keltner EMA")

plot(lower_band, color=color.green, title="Keltner Lower Band")

// Strategy logic

var float entry_price = na

var bool in_trade = false

if (not in_trade and close < lower_band)

strategy.entry("Long", strategy.long)

entry_price := close

in_trade := true

if (in_trade and open > upper_band)

strategy.close("Long")

in_trade := false

// Strategy settings

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- उन्नत बहु-सूचक गति व्यापार रणनीति

- एटीआर-आधारित लाभ लेने और हानि रोकने के साथ रणनीति के बाद बहु-समय सीमा प्रवृत्ति

- K लगातार मोमबत्तियाँ बुल बियर रणनीति

- सुपरट्रेंड और ईएमए संयोजन रणनीति

- गतिशील चैनल और चलती औसत ट्रेडिंग प्रणाली के साथ बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- एटीआर और ईएमए आधारित गतिशील लाभ लेने और हानि रोकने के अनुकूलन रणनीति

- अस्थिरता और रैखिक प्रतिगमन पर आधारित दीर्घ-अल्प बाजार व्यवस्था अनुकूलन रणनीति

- ईएमए की गतिशील प्रवृत्ति ट्रेडिंग रणनीति के बाद

- ट्रिपल ईएमए क्रॉसओवर रणनीति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- ईएमए आरएसआई क्रॉसओवर रणनीति

- चलती औसत अभिसरण गति मेघ रणनीति

- डबल मूविंग एवरेज क्रॉसओवर स्टॉप लॉस और टेक प्रॉफिट रणनीति

- TEMA दोहरी चलती औसत क्रॉसओवर रणनीति

- गतिशील स्टॉप लॉस के साथ बहु-समय सीमा एसएमए प्रवृत्ति रणनीति का पालन करना

- बोलिंगर बैंड्स सटीक प्रवेश और जोखिम नियंत्रण रणनीति

- बोलिंगर बैंड + आरएसआई + अस्थिरता और गति संकेतक के आधार पर स्टोकैस्टिक आरएसआई रणनीति

- टर्टल-एटीआर बोलिंगर बैंड्स ब्रेकआउट रणनीति

- वीडब्ल्यूएपी और सुपर ट्रेंड खरीद/बिक्री रणनीति

- सीमित मार्टिंगेल के साथ उन्नत एमएसीडी रणनीति

- एमए एमएसीडी बीबी मल्टी-इंडिकेटर ट्रेडिंग रणनीति बैकटेस्टिंग टूल

- आरएसआई+सुपरट्रेंड ट्रेंड-फॉलोइंग ट्रेडिंग रणनीति

- इचिमोकु कुमो ट्रेडिंग रणनीति

- गतिशील एटीआर स्टॉप लॉस और टेक प्रॉफिट मूविंग एवरेज क्रॉसओवर रणनीति

- ईएमए ट्रेंड मोमेंटम कैंडलस्टिक पैटर्न रणनीति

- जी-चैनल ट्रेंड डिटेक्शन रणनीति

- ट्रेलिंग स्टॉप लॉस रणनीति के साथ मूविंग एवरेज क्रॉसओवर

- ईएमए क्रॉसओवर ट्रेडिंग रणनीति गतिशील लाभ लेने और हानि रोकने के साथ

- बोलिंगर बैंड और ईएमए ट्रेंड फॉलो रणनीति

- वेवट्रेंड ऑसिलेटर विचलन रणनीति