रणनीति के बाद गतिशील रुझान

लेखक:चाओझांग, दिनांकः 2024-06-03 16:57:51टैगःएटीआर

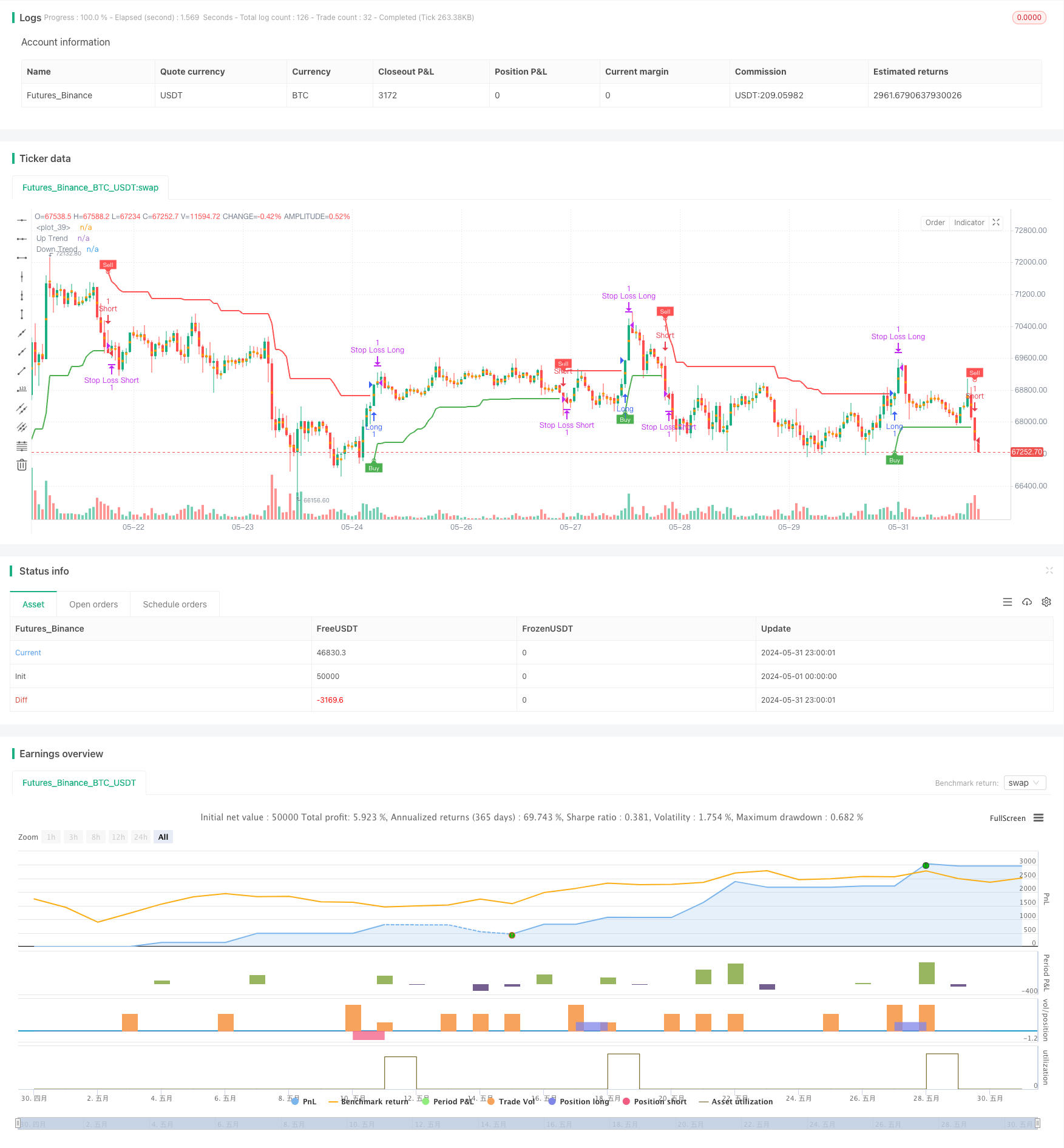

अवलोकन

यह रणनीति बाजार के रुझानों को पकड़ने के लिए सुपरट्रेंड संकेतक का उपयोग करती है। सुपरट्रेंड संकेतक मूल्य और अस्थिरता को जोड़ती है, जिसमें एक उभरती हुई प्रवृत्ति को इंगित करने वाली एक हरी रेखा और एक गिरावट को इंगित करने वाली एक लाल रेखा होती है। रणनीति प्रदर्शन को अनुकूलित करने के लिए गतिशील स्टॉप-लॉस स्तर के रूप में संकेतक रेखा का उपयोग करते हुए, संकेतक रेखा के रंग में परिवर्तन का पता लगाकर खरीद और बिक्री संकेत उत्पन्न करती है। रणनीति में प्रदर्शन को अनुकूलित करने के लिए ट्रेलिंग स्टॉप-लॉस और फिक्स्ड टेक-प्रॉफिट तर्क भी शामिल हैं।

रणनीतिक सिद्धांत

- सुपरट्रेंड सूचक के ऊपरी (ऊपर) और निचले (डीएन) बैंड की गणना करें और समापन मूल्य और ऊपरी और निचले बैंड के बीच संबंध के आधार पर वर्तमान प्रवृत्ति दिशा (प्रवृत्ति) निर्धारित करें।

- खरीद संकेत (buySignal) उत्पन्न करें जब प्रवृत्ति नीचे की ओर (-1) से ऊपर की ओर (1) बदलती है और बिक्री संकेत (sellSignal) उत्पन्न करें जब प्रवृत्ति ऊपर की ओर (1) से नीचे की ओर (-1) बदलती है।

- जब खरीद संकेत उत्पन्न होता है, तो एक लंबी स्थिति खोलें और निचले बैंड (dn) को स्टॉप-लॉस स्तर के रूप में सेट करें; जब बिक्री संकेत उत्पन्न होता है, तो एक छोटी स्थिति खोलें और ऊपरी बैंड (अप) को स्टॉप-लॉस स्तर के रूप में सेट करें।

- ट्रेलिंग स्टॉप-लॉस लॉजिक का परिचय दें, जहां स्टॉप-लॉस स्तर को ऊपर/नीचे ले जाया जाता है जब कीमत एक निश्चित संख्या में अंक (ट्रेलिंग वैल्यू) से बढ़ती/घटती है, जिससे स्टॉप-लॉस सुरक्षा प्रदान होती है।

- निश्चित लाभ लेने का तर्क पेश करें, जब रुझान बदलता है तो लाभ के लिए स्थिति को बंद करें।

रणनीतिक लाभ

- अनुकूलन क्षमताः सुपरट्रेंड सूचक मूल्य और अस्थिरता को जोड़ती है, जिससे यह विभिन्न बाजार स्थितियों और व्यापारिक उपकरणों के अनुकूल हो सकता है।

- गतिशील स्टॉप-लॉसः गतिशील स्टॉप-लॉस स्तर के रूप में संकेतक रेखा का उपयोग करके जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है और नुकसान को कम किया जा सकता है।

- ट्रेलिंग स्टॉप-लॉसः ट्रेलिंग स्टॉप-लॉस लॉजिक को लागू करने से ट्रेंड जारी रहने पर मुनाफे की रक्षा हो सकती है, जिससे रणनीति की लाभप्रदता बढ़ जाती है।

- स्पष्ट संकेतः रणनीति द्वारा उत्पन्न खरीद और बिक्री संकेत स्पष्ट और संचालित करने और निष्पादित करने में आसान होते हैं।

- लचीले मापदंडः रणनीति के मापदंडों (जैसे एटीआर अवधि, एटीआर गुणक आदि) को बाजार की विशेषताओं और व्यापार शैली के आधार पर समायोजित किया जा सकता है, जिससे अनुकूलन क्षमता में सुधार होता है।

रणनीतिक जोखिम

- पैरामीटर जोखिमः पैरामीटर सेटिंग्स के भिन्न होने से रणनीति के प्रदर्शन में महत्वपूर्ण अंतर हो सकते हैं, जिसके लिए गहन बैकटेस्टिंग और पैरामीटर अनुकूलन की आवश्यकता होती है।

- अस्थिर बाजार जोखिमः अस्थिर बाजारों में, प्रवृत्ति में लगातार परिवर्तन से रणनीति अत्यधिक व्यापार संकेत उत्पन्न कर सकती है, जिससे लेनदेन लागत और फिसलने का जोखिम बढ़ जाता है।

- अचानक रुझान बदलने का जोखिमः जब बाजार के रुझान अचानक बदल जाते हैं, तो रणनीति समय पर पदों को समायोजित करने में सक्षम नहीं हो सकती है, जिससे नुकसान बढ़ जाता है।

- अति-अनुकूलन जोखिमः रणनीति का अति-अनुकूलन वक्र फिट होने का कारण बन सकता है, जिसके परिणामस्वरूप भविष्य के बाजारों में खराब प्रदर्शन हो सकता है।

रणनीति अनुकूलन दिशाएं

- रुझानों की स्थिरता की पुष्टि करने और अस्थिर बाजारों में लगातार व्यापार को कम करने के लिए बहु-समय-अंतराल विश्लेषण को शामिल करना।

- प्रवृत्ति निर्धारण की सटीकता में सुधार के लिए अन्य तकनीकी संकेतकों या मौलिक कारकों को मिलाएं।

- स्टॉप-लॉस और टेक-प्रॉफिट लॉजिक को अनुकूलित करें, जैसे कि गतिशील टेक-प्रॉफिट या जोखिम-इनाम अनुपात को लागू करना, ताकि रणनीति के लाभ-नुकसान अनुपात में सुधार हो सके।

- विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन बनाए रखने वाले पैरामीटर संयोजनों का चयन करने के लिए मापदंडों पर मजबूती परीक्षण करना।

- व्यक्तिगत व्यापारिक जोखिम और समग्र जोखिम को नियंत्रित करने के लिए स्थिति आकार और धन प्रबंधन नियम लागू करें।

सारांश

डायनेमिक ट्रेंड फॉलोइंग रणनीति बाजार के रुझानों को पकड़ने के लिए सुपरट्रेंड संकेतक का उपयोग करती है, गतिशील स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस के माध्यम से जोखिम को नियंत्रित करती है, जबकि निश्चित टेक-प्रॉफिट के साथ मुनाफे को लॉक करती है। रणनीति अनुकूलन योग्य है, स्पष्ट संकेत है, और संचालित करना आसान है। हालांकि, व्यावहारिक अनुप्रयोग में, पैरामीटर अनुकूलन, चक्रीय बाजार जोखिम, और अचानक रुझान परिवर्तन जोखिम पर ध्यान दिया जाना चाहिए। मल्टी-टाइमफ्रेम विश्लेषण पेश करके, स्टॉप-लॉस और टेक-प्रॉफिट लॉजिक का अनुकूलन करके, पैरामीटर मजबूती परीक्षण करने और अन्य उपायों को लागू करके, रणनीति के प्रदर्शन और स्थिरता को और बढ़ाया जा सकता है।

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')

Multiplier = input.float(title='ATR Multiplier', step=0.1, defval=3.0)

changeATR = input.bool(title='Change ATR Calculation Method ?', defval=true)

showsignals = input.bool(title='Show Buy/Sell Signals ?', defval=true)

highlighting = input.bool(title='Highlighter On/Off ?', defval=true)

// ATR calculation

atr2 = ta.sma(ta.tr, Periods)

atr = changeATR ? ta.atr(Periods) : atr2

// Supertrend calculations

up = src - Multiplier * atr

up1 = nz(up[1], up)

up := close[1] > up1 ? math.max(up, up1) : up

dn = src + Multiplier * atr

dn1 = nz(dn[1], dn)

dn := close[1] < dn1 ? math.min(dn, dn1) : dn

// Trend direction

trend = 1

trend := nz(trend[1], trend)

trend := trend == -1 and close > dn1 ? 1 : trend == 1 and close < up1 ? -1 : trend

// Plotting

upPlot = plot(trend == 1 ? up : na, title='Up Trend', style=plot.style_linebr, linewidth=2, color=color.new(color.green, 0))

buySignal = trend == 1 and trend[1] == -1

plotshape(buySignal ? up : na, title='UpTrend Begins', location=location.absolute, style=shape.circle, size=size.tiny, color=color.new(color.green, 0))

plotshape(buySignal and showsignals ? up : na, title='Buy', text='Buy', location=location.absolute, style=shape.labelup, size=size.tiny, color=color.new(color.green, 0), textcolor=color.new(color.white, 0))

dnPlot = plot(trend == 1 ? na : dn, title='Down Trend', style=plot.style_linebr, linewidth=2, color=color.new(color.red, 0))

sellSignal = trend == -1 and trend[1] == 1

plotshape(sellSignal ? dn : na, title='DownTrend Begins', location=location.absolute, style=shape.circle, size=size.tiny, color=color.new(color.red, 0))

plotshape(sellSignal and showsignals ? dn : na, title='Sell', text='Sell', location=location.absolute, style=shape.labeldown, size=size.tiny, color=color.new(color.red, 0), textcolor=color.new(color.white, 0))

// Highlighting

mPlot = plot(ohlc4, title='', style=plot.style_circles, linewidth=0)

longFillColor = highlighting ? trend == 1 ? color.green : color.white : color.white

shortFillColor = highlighting ? trend == -1 ? color.red : color.white : color.white

fill(mPlot, upPlot, title='UpTrend Highligter', color=longFillColor, transp=90)

fill(mPlot, dnPlot, title='DownTrend Highligter', color=shortFillColor, transp=90)

// Alerts

alertcondition(buySignal, title='SuperTrend Buy', message='SuperTrend Buy!')

alertcondition(sellSignal, title='SuperTrend Sell', message='SuperTrend Sell!')

changeCond = trend != trend[1]

alertcondition(changeCond, title='SuperTrend Direction Change', message='SuperTrend has changed direction!')

// Pip and trailing stop calculation

pips = 50

pipValue = syminfo.mintick * pips

trailingPips = 10

trailingValue = syminfo.mintick * trailingPips

// Strategy

if (buySignal)

strategy.entry("Long", strategy.long, stop=dn, comment="SuperTrend Buy")

if (sellSignal)

strategy.entry("Short", strategy.short, stop=up, comment="SuperTrend Sell")

// Take profit on trend change

if (changeCond and trend == -1)

strategy.close("Long", comment="SuperTrend Direction Change")

if (changeCond and trend == 1)

strategy.close("Short", comment="SuperTrend Direction Change")

// Initial Stop Loss

longStopLevel = up - pipValue

shortStopLevel = dn + pipValue

// Trailing Stop Loss

var float longTrailStop = na

var float shortTrailStop = na

if (strategy.opentrades > 0)

if (strategy.position_size > 0) // Long position

if (longTrailStop == na or close > strategy.position_avg_price + trailingValue)

longTrailStop := high - trailingValue

strategy.exit("Stop Loss Long", from_entry="Long", stop=longTrailStop)

if (strategy.position_size < 0) // Short position

if (shortTrailStop == na or close < strategy.position_avg_price - trailingValue)

shortTrailStop := low + trailingValue

strategy.exit("Stop Loss Short", from_entry="Short", stop=shortTrailStop)

// Initial Exit

strategy.exit("Initial Stop Loss Long", from_entry="Long", stop=longStopLevel)

strategy.exit("Initial Stop Loss Short", from_entry="Short", stop=shortStopLevel)

- एटीआर अस्थिरता प्रबंधन के साथ बहु-समय सीमा प्रवृत्ति रणनीति का पालन करना

- एटीआर स्टॉप-लॉस सिस्टम के साथ बहु-एसएमए समर्थन स्तर झूठी ब्रेकआउट रणनीति

- जेड-स्कोर और सुपरट्रेंड आधारित गतिशील ट्रेडिंग रणनीतिः लंबी-लघु स्विचिंग प्रणाली

- कई तकनीकी संकेतकों के एकीकरण के साथ एआई-अनुकूलित अनुकूलन स्टॉप-लॉस ट्रेडिंग सिस्टम

- VWAP-ATR गतिशील मूल्य कार्रवाई व्यापार प्रणाली

- बोलिंगर बैंड, आरएसआई और एटीआर आधारित गतिशील स्टॉप-लॉस प्रणाली के साथ औसत रिवर्स रणनीति

- अनुकूलित अस्थिरता और गति मात्रात्मक व्यापार प्रणाली (AVMQTS)

- बोलिंगर बैंड्स और कैंडलस्टिक पैटर्न पर आधारित उन्नत ट्रेंड ट्रेडिंग रणनीति

- एटीआर अस्थिरता और बाहर निकलने की रणनीति के बाद चलती औसत आधारित अनुकूलन प्रवृत्ति

- आरएसआई अनुकूलन प्रणाली के साथ डबल टाइमफ्रेम सुपरट्रेंड

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- एमएसीडी और आरएसआई मल्टी-फिल्टर इंट्राडे ट्रेडिंग रणनीति

- दो बाजारों के बीच मूल्य संबंध आधारित मध्यस्थता व्यापार रणनीति

- आरएसआई आधारित ट्रेडिंग रणनीति प्रतिशत आधारित लाभ लेने और हानि रोकने के साथ

- अनुकूलित लॉन्ग ट्रेडिंग के लिए एमएसीडी और मार्टिंगेल संयोजन रणनीति

- इलियट वेव स्टोकैस्टिक ईएमए रणनीति

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- एसएमए डबल मूविंग एवरेज क्रॉसओवर रणनीति

- व्यापारिक रणनीति के बाद एसएमए और एमएसीडी दोहरी प्रवृत्ति

- एमएसीडी और आरएसआई संयुक्त प्राकृतिक ट्रेडिंग रणनीति

- गतिशील समय सीमा उच्च-निम्न ब्रेकआउट रणनीति

- ट्रेंड फिल्टर और अपवाद निकास के साथ चिकनी मूविंग एवरेज स्टॉप लॉस एंड टेक प्रॉफिट रणनीति

- आरःआर, दैनिक सीमाओं और तंग स्टॉप लॉस के साथ एमएसीडी अभिसरण रणनीति

- स्टारलाइट मूविंग एवरेज क्रॉसओवर रणनीति

- प्रतिशत सीमा मात्रात्मक व्यापारिक रणनीति

- दोहरी चलती औसत पर आधारित चलती औसत क्रॉसओवर रणनीति

- एमएसीडी और सुपरट्रेंड संयोजन रणनीति

- वॉल्यूम और कैंडलस्टिक पैटर्न पर आधारित खरीद/बिक्री रणनीति

- स्टॉप-लॉस और अनुशासित री-एंट्री के साथ एसएमए ट्रेंड फॉलोिंग रणनीति

- ईएमए और बोलिंगर बैंड्स ब्रेकआउट रणनीति

- सीडीसी एक्शन जोन ट्रेडिंग बॉट रणनीति एटीआर के साथ लाभ लेने और हानि रोकने के लिए