Strategi Deteksi Kesenjangan Nilai Adil Lanjutan dengan Manajemen Risiko Dinamis dan Keuntungan Pegang Tetap

Penulis:ChaoZhang, Tanggal: 2024-11-29 16:22:10Tag:FVGSLTP

Gambaran umum

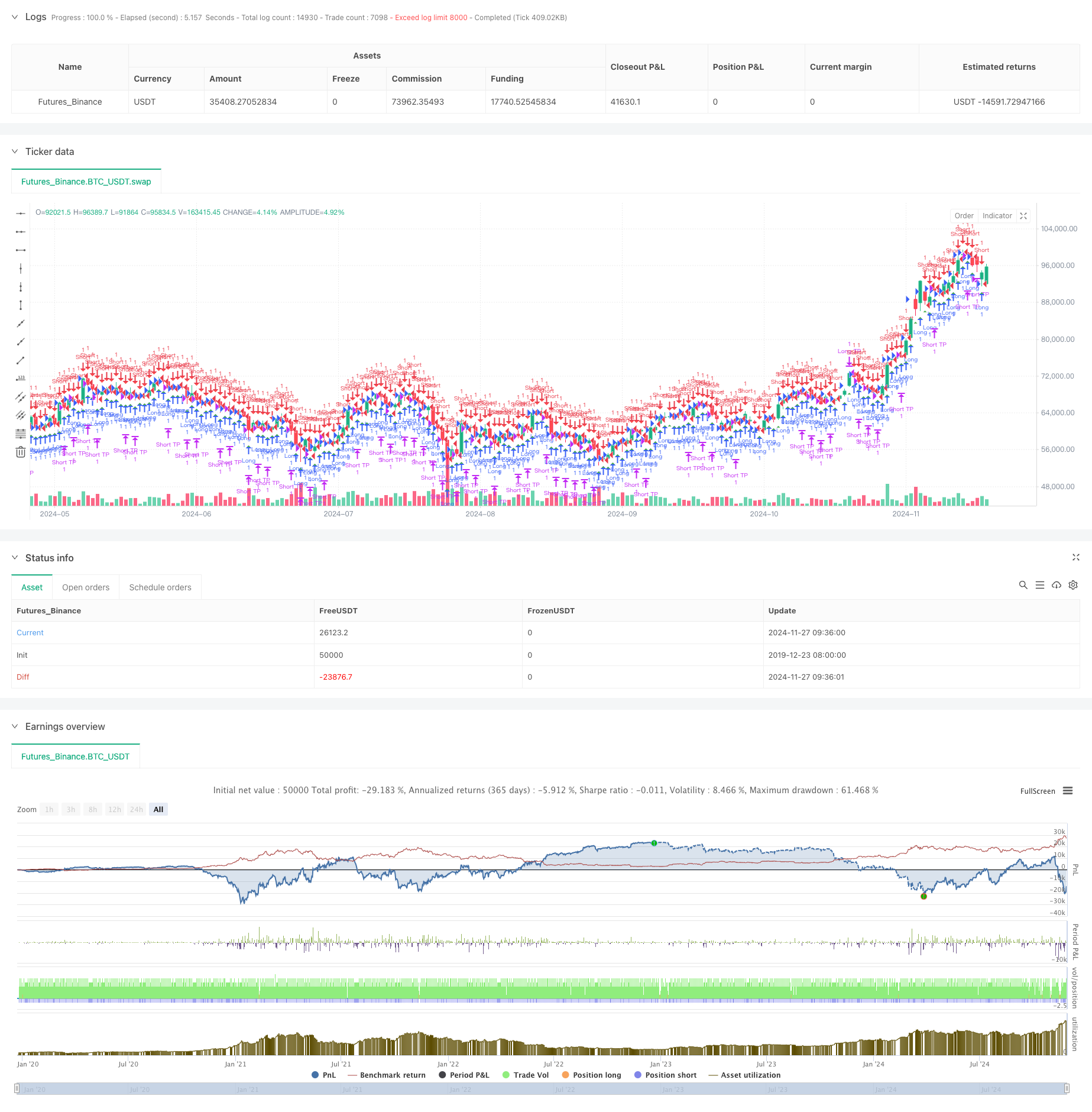

Ini adalah strategi perdagangan berdasarkan deteksi kesenjangan nilai wajar (FVG), menggabungkan manajemen risiko dinamis dengan target keuntungan tetap. Beroperasi pada jangka waktu 15 menit, strategi mengidentifikasi peluang perdagangan potensial dengan mendeteksi kesenjangan harga di pasar. Menurut data backtest dari November 2023 hingga Agustus 2024, strategi ini mencapai laba bersih 284,40% dengan 153 total perdagangan, mempertahankan tingkat kemenangan 71,24% dan faktor keuntungan 2,422.

Prinsip Strategi

Mekanisme inti berkisar pada mendeteksi kesenjangan nilai wajar dengan memantau hubungan harga di tiga lilin berturut-turut:

- Bullish FVG: Ketika puncak lilin tengah berada di bawah titik terendah lilin pertama

- Bearish FVG: Ketika rendah dari lilin tengah di atas tinggi dari lilin pertama

- Sinyal masuk dikendalikan oleh parameter ambang FVG

- Pengendalian risiko menggunakan persentase tetap (1%) dari ekuitas akun sebagai stop loss

- Mengambil keuntungan ditetapkan pada 50 poin tetap

Keuntungan Strategi

- Manajemen risiko ilmiah: Menggunakan persentase ekuitas akun untuk stop loss

- Aturan perdagangan yang jelas: Target keuntungan tetap menghilangkan penilaian subjektif

- Kinerja yang sangat baik: Tingkat kemenangan dan faktor keuntungan yang tinggi menunjukkan stabilitas strategi

- Implementasi sederhana: Logika kode yang jelas, mudah dimengerti dan dipelihara

- Kemampuan beradaptasi yang tinggi: Dapat disesuaikan dengan kondisi pasar yang berbeda

Risiko Strategi

- Risiko volatilitas pasar: Nilai tetap mengambil keuntungan mungkin tidak fleksibel di pasar yang sangat volatile

- Risiko slippage: Perdagangan yang sering dapat menyebabkan biaya slippage yang lebih tinggi

- Ketergantungan parameter: Kinerja sangat bergantung pada pengaturan ambang FVG

- Risiko kebocoran palsu: Beberapa sinyal FVG mungkin kebocoran palsu

- Risiko pengelolaan uang: Stop loss persentase tetap dapat menyebabkan penarikan cepat

Arahan Optimasi

- Memperkenalkan indikator volatilitas untuk penyesuaian keuntungan yang dinamis

- Tambahkan filter tren untuk menghindari perdagangan pasar yang bervariasi

- Mengembangkan mekanisme konfirmasi beberapa kerangka waktu

- Mengoptimalkan algoritma ukuran posisi dengan sistem posisi terapung

- Tambahkan filter waktu perdagangan untuk menghindari periode volatilitas tinggi

- Mengembangkan sistem penilaian kekuatan sinyal untuk pemilihan perdagangan berkualitas tinggi

Ringkasan

Strategi ini menunjukkan hasil yang mengesankan dengan menggabungkan teori Gap Nilai Adil dengan manajemen risiko ilmiah. Tingkat kemenangan yang tinggi dan faktor keuntungan yang stabil menunjukkan nilainya yang praktis. Melalui arah optimasi yang disarankan, ada potensi untuk perbaikan lebih lanjut. Pedagang disarankan untuk melakukan optimasi parameter menyeluruh dan backtesting sebelum implementasi langsung.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Strategi Perdagangan Kuantitatif Berdasarkan Fibonacci 0.7 Level Trend Breakthrough

- Strategi Perdagangan Momentum Breakout Fraktal dengan Optimasi Keuntungan

- Strategi Deteksi Tren G-Channel

- Strategi Perdagangan Arbitrage Berbasis Hubungan Harga Antara Dua Pasar

- Multi-Equilibrium Price Trend Following dan Reversal Trading Strategy

- EMA Crossover dengan Dual Take Profit dan Stop Loss Strategy

- Adaptive Trend-Following Trading Strategy: 200 EMA Breakout dengan Sistem Manajemen Risiko Dinamis

- EMA Crossover Trading Strategy dengan Dynamic Take Profit dan Stop Loss

- Adaptive Price-Crossing Moving Average Trading Strategy (Strategi Perdagangan Rata-rata Gerak yang Adaptif)

- Strategi Trading berbasis RSI dengan Take Profit dan Stop Loss berbasis Persentase

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Penarikan Ekstrim Pasar Berdasarkan Penyimpangan Statistik

- Strategi Perdagangan SMA Terobosan Empat Periode dengan Sistem Manajemen Keuntungan/Hilang Dinamis

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Tren Multi-Wave Mengikuti Strategi Analisis Harga

- Meratakan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Tren EMA yang Tercermin Berdasarkan Rata-rata Bergerak Hull

- Sistem Perdagangan Smart Crossing Indikator EMA Dual dengan Strategi Stop-Loss dan Take-Profit Dinamis

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Multidimensional

- Strategi Trading Volatilitas Dinamis Berdasarkan Bollinger Band dan Pola Candlestick

- Strategi Trading Rebound RSI Dinamis dengan Model Optimasi Stop-Loss

- Strategi kuantitatif rebound over-sold RSI stop-loss ATR dinamis

- Strategi EMA Dual Lanjutan dengan Sistem Filter Volatilitas ATR

- Tren Zona Dinamis EMA Dual Mengikuti Strategi

- Multi-MA Crossover dengan RSI Dynamic Trailing Stop Loss Strategi Perdagangan Kuantitatif

- Strategi perdagangan momentum tren EMA ganda

- Strategi Crossover Momentum Multi-Trend dengan Sistem Optimasi Volatilitas

- Strategi Trading Kuantitatif Trend Breakout Multi-Indikator

- Momentum Indicator Oscillation Threshold Enhanced Trading Strategy (Strategi perdagangan yang ditingkatkan)

- Berbasis pada Teori SMC Multi-Zone