Bollinger Breakout dengan Reversi Rata-rata 4H Strategi Perdagangan Kuantitatif

Penulis:ChaoZhang, Tanggal: 2024-12-12 11:24:28Tag:BBANDSSMASDTPSL

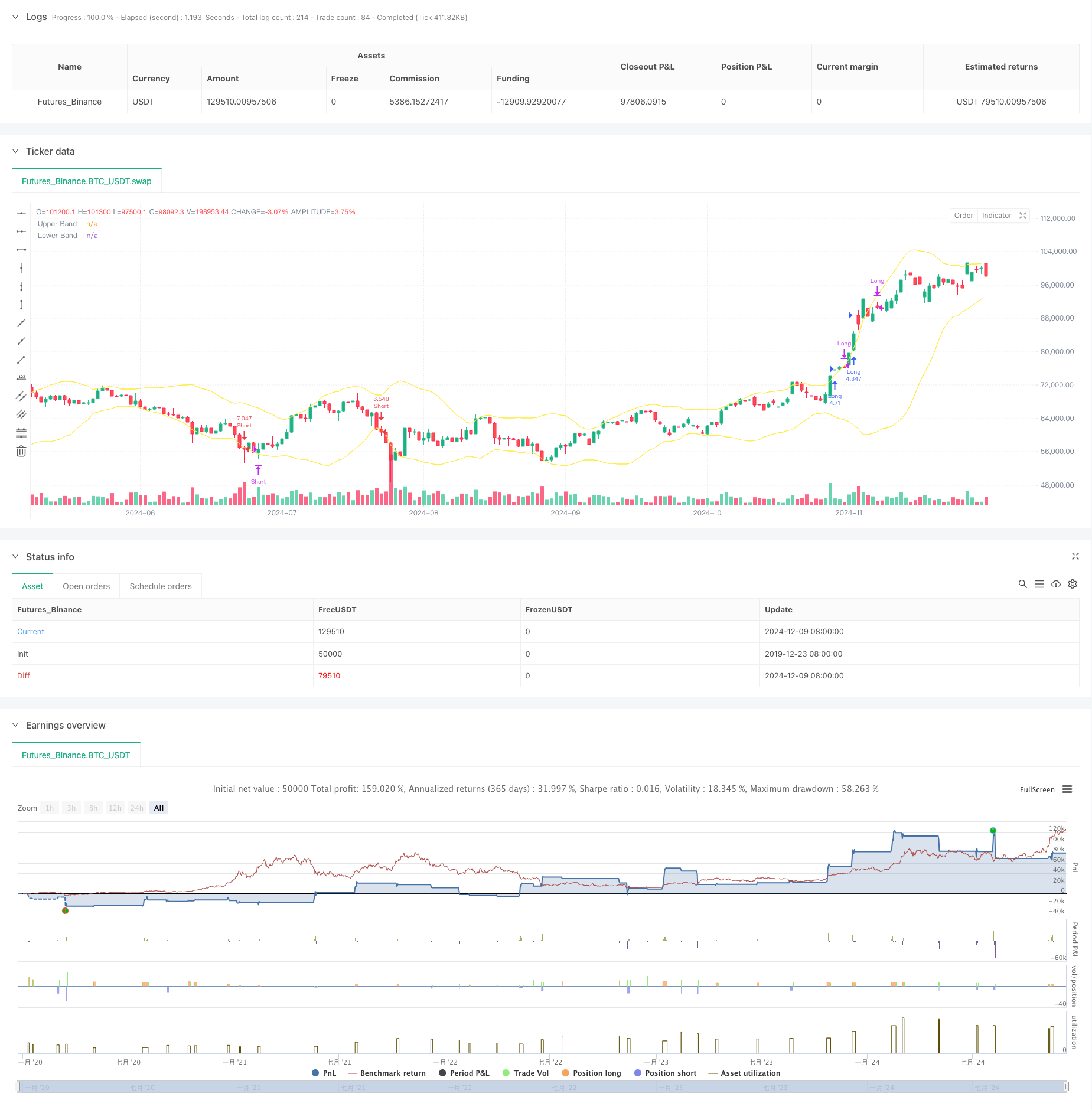

Gambaran umum

Strategi ini adalah sistem perdagangan kuantitatif jangka waktu 4 jam berdasarkan Bollinger Bands, menggabungkan konsep perdagangan trend breakout dan mean reverson. Strategi ini menangkap momentum pasar melalui breakout Bollinger Bands sambil menggunakan price mean reverson untuk mengambil keuntungan dan menerapkan stop-loss untuk pengendalian risiko.

Prinsip Strategi

Logika inti didasarkan pada elemen kunci berikut: 1. Menggunakan rata-rata bergerak 20 periode sebagai band tengah, dengan 2 standar deviasi untuk rentang volatilitas 2. Sinyal masuk: Panjang ketika tubuh lilin (rata-rata terbuka dan dekat) pecah di atas pita atas, pendek ketika pecah di bawah pita bawah 3. Sinyal keluar: Tutup posisi panjang ketika dua lilin berturut-turut memiliki harga terbuka dan menutup di bawah band atas dan menutup di bawah terbuka; logika terbalik untuk posisi pendek 4. Pengendalian risiko: Menetapkan stop-loss pada titik tinggi/rendah lilin saat ini untuk memastikan kerugian terkendali per perdagangan

Keuntungan Strategi

- Logika perdagangan yang jelas: Menggabungkan pendekatan perdagangan tren dan reversi untuk kinerja yang baik dalam berbagai kondisi pasar

- Pengendalian risiko yang komprehensif: Mengimplementasikan stop-loss dinamis berdasarkan volatilitas lilin untuk pengendalian penarikan yang efektif

- Filter sinyal palsu: Mengkonfirmasi breakout menggunakan posisi tubuh lilin daripada hanya harga penutupan untuk mengurangi kerugian breakout palsu

- Manajemen uang yang sehat: Mengatur ukuran posisi secara dinamis berdasarkan ekuitas akun, imbalan pengembalian dan risiko

Risiko Strategi

- Risiko pasar sampingan: Dapat memicu sinyal pecah palsu yang sering terjadi di pasar yang berbeda, yang mengarah pada pemberhentian berturut-turut

- Risiko leverage: leverage 3x dapat menyebabkan kerugian yang signifikan selama volatilitas ekstrim

- Risiko pengaturan stop-loss: Menggunakan titik tinggi/rendah lilin untuk stop mungkin terlalu longgar, meningkatkan kerugian per perdagangan

- Ketergantungan jangka waktu: jangka waktu 4 jam dapat bereaksi terlalu lambat dalam kondisi pasar tertentu, kehilangan peluang

Arah Optimasi Strategi

- Menerapkan filter tren: Menambahkan indikator tren jangka panjang untuk perdagangan di arah tren utama

- Optimalkan pendekatan stop loss: Pertimbangkan untuk menggunakan lebar ATR atau Bollinger Band untuk jarak stop loss dinamis

- Meningkatkan manajemen posisi: Sesuaikan leverage secara dinamis berdasarkan volatilitas atau kekuatan tren

- Tambahkan analisis kondisi pasar: Masukkan indikator volume atau volatilitas untuk mengidentifikasi keadaan pasar untuk masuk selektif

Ringkasan

Strategi ini menggabungkan karakteristik Bollinger Bands

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month")

// StartDay = input(1,"Backtest Start Day")

// testStart = timestamp(StartYear,StartMonth,StartDay,0,0)

// EndYear = input(2023,"Backtest End Year")

// EndMonth = input(12,"Backtest End Month")

// EndDay = input(31,"Backtest End Day")

// testEnd = timestamp(EndYear,EndMonth,EndDay,0,0)

lev = 3

// Input parameters

length = input.int(20, title="Bollinger Band Length")

mult = input.float(2.0, title="Bollinger Band Multiplier")

// Bollinger Bands calculation

basis = ta.sma(close, length)

upperBand = basis + mult * ta.stdev(close, length)

lowerBand = basis - mult * ta.stdev(close, length)

// Conditions for Open Long

openLongCondition = strategy.position_size == 0 and close > open and (close + open) / 2 > upperBand

// Conditions for Open Short

openShortCondition = strategy.position_size == 0 and close < open and (close + open) / 2 < lowerBand

// Conditions for Close Long

closeLongCondition = strategy.position_size > 0 and strategy.position_size > 0 and (close < upperBand and open < upperBand and close < open)

// Conditions for Close Short

closeShortCondition = strategy.position_size < 0 and strategy.position_size < 0 and (close > lowerBand and open > lowerBand and close > open)

// Long entry

if openLongCondition

strategy.entry("Long", strategy.long, qty=strategy.equity * lev / close)

strategy.exit("Long SL", from_entry="Long", stop=low) // Set Stop-Loss

// Short entry

if openShortCondition

strategy.entry("Short", strategy.short, qty=strategy.equity * lev / close)

strategy.exit("Short SL", from_entry="Short", stop=high) // Set Stop-Loss

// Long exit

if closeLongCondition

strategy.close("Long", comment = "TP")

// Short exit

if closeShortCondition

strategy.close("Short", comment = "TP")

// Plot Bollinger Bands

plot(upperBand, color=color.yellow, title="Upper Band")

plot(lowerBand, color=color.yellow, title="Lower Band")

- Bollinger Bands dan Fibonacci Intraday Trend Mengikuti Strategi

- Multi-Periode Bollinger Bands Trend Breakout Strategy dengan Volatility Risk Control Model

- Strategi pembalikan rata-rata yang ditingkatkan dengan pelaksanaan MACD-ATR

- Strategi perdagangan lintas rata-rata bergerak ganda dengan keuntungan dan stop loss yang dinamis

- Adaptive Quantitative Trading Strategy dengan crossover rata-rata bergerak ganda dan mengambil keuntungan/stop loss

- Strategi Crossover Rata-rata Bergerak Cerdas dengan Sistem Manajemen Keuntungan / Kerugian Dinamis

- Trend Crossover Rata-rata Bergerak Dinamis Mengikuti Strategi dengan Manajemen Risiko Adaptif

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Sistem Trading Trend Breakout dengan Moving Average (Strategi TBMA)

- Dinamis Trailing Stop Dual Target Moving Rata-rata strategi crossover

- Strategi perdagangan breakout frekuensi tinggi berdasarkan arah dekat candlestick

- Tren Retracement Fibonacci Dinamis Lanjutan Strategi Perdagangan Kuantitatif

- Variable Index Dynamic Average Multi-Tier Profit Trend Mengikuti Strategi

- Sistem perdagangan multi moving average dengan momentum dan konfirmasi volume Strategi tren kuantitatif

- Adaptive Trailing Drawdown Balanced Trading Strategy dengan Take Profit dan Stop Loss

- Sistem Pengamatan Tren yang Ditingkatkan: Identifikasi Tren Dinamis Berdasarkan ADX dan SAR Parabolik

- Strategi Trading Momentum Stochastic Dual Timeframe

- Adaptive Bollinger Bands Strategi Manajemen Posisi Dinamis

- RSI Dinamis Smart Timing Swing Trading Strategi

- Strategi perdagangan dua arah berdasarkan analisis pola penyerapan candlestick

- Tren Mengikuti Strategi Pengukuran Posisi Garis Dinamis

- Dual BBI (Bulls and Bears Index) Strategi Crossover

- Strategi perdagangan swing panjang/pendek yang dinamis dengan sistem sinyal crossover rata-rata bergerak

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Trading Revolusi Volatilitas Mean Advanced: Sistem Trading Kuantitatif Multidimensional Berdasarkan VIX dan Moving Average

- Strategi Momentum Pembalikan Saluran Tren Emas

- Strategi Perdagangan Tren Momentum EMA Lanjutan

- Strategi Trading Intensitas Tren Multi-MA - Sistem Trading Pintar Fleksibel Berdasarkan Penyimpangan MA

- Sistem Deteksi Tren Dual Volume-Weighted

- Strategi perdagangan kontra-tren multi-faktor