Strategi Optimasi Momentum Tren Dinamis dengan Indikator G-Channel

Penulis:ChaoZhang, Tanggal: 2024-12-20 14:55:02Tag:RSIMACD

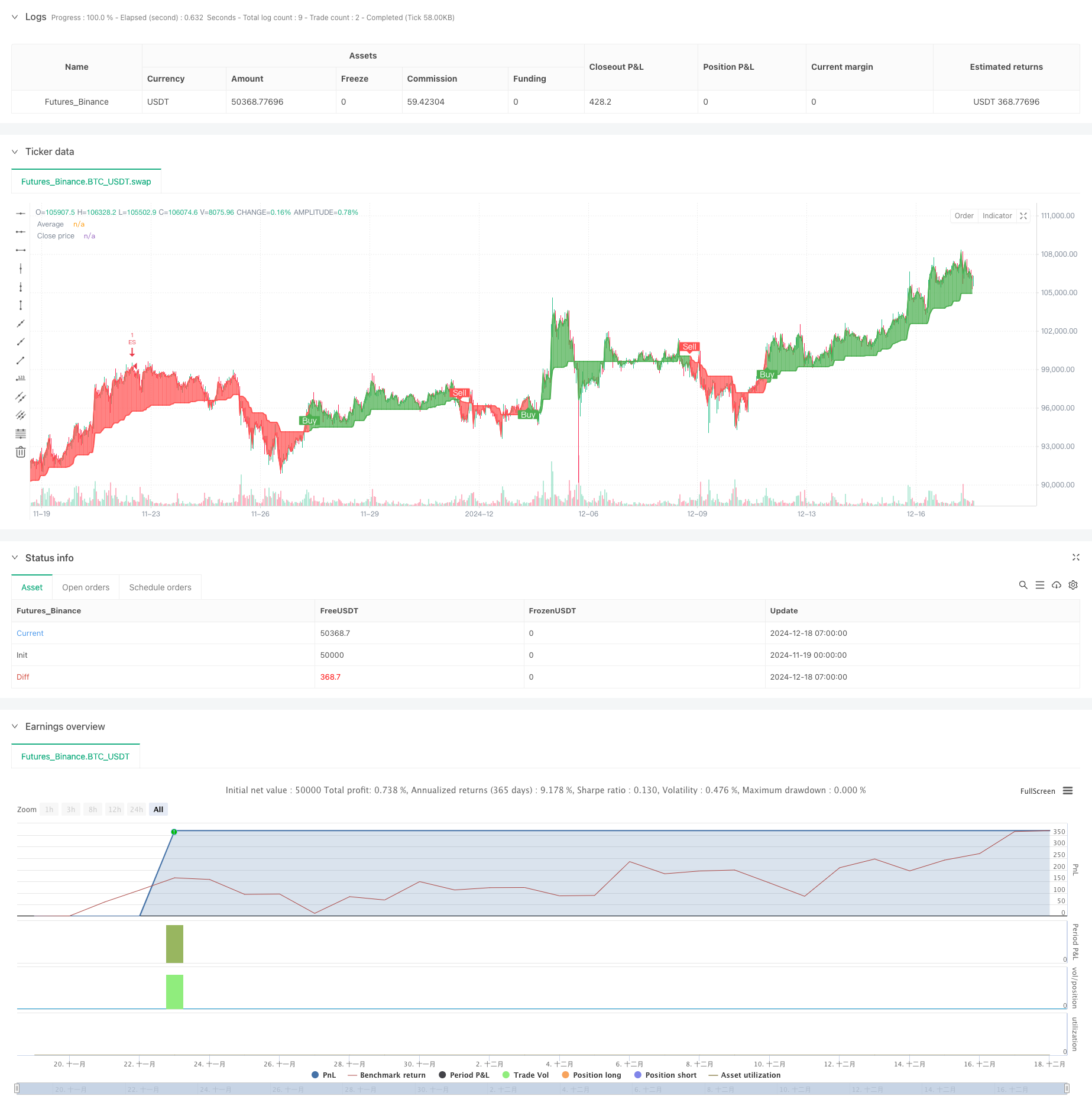

Gambaran umum

Strategi ini adalah sistem perdagangan tren lanjutan yang mengintegrasikan indikator G-Channel, RSI, dan MACD. Strategi ini mengidentifikasi peluang perdagangan probabilitas tinggi dengan menghitung zona support dan resistance secara dinamis sambil menggabungkan indikator momentum. Inti dari strategi ini adalah menggunakan indikator G-Channel khusus untuk menentukan tren pasar sambil menggunakan RSI dan MACD untuk mengkonfirmasi perubahan momentum untuk generasi sinyal yang lebih akurat.

Prinsip Strategi

Strategi ini menggunakan mekanisme penyaringan tiga kali untuk memastikan keandalan sinyal. Pertama, G-Channel secara dinamis membangun zona dukungan dan resistensi dengan menghitung harga maksimum dan minimum selama periode tertentu. Ketika harga menembus saluran, sistem mengidentifikasi titik pembalikan tren potensial. Kedua, indikator RSI mengkonfirmasi apakah pasar berada dalam kondisi overbought atau oversold, membantu menyaring peluang perdagangan yang lebih berharga. Akhirnya, indikator MACD mengkonfirmasi arah momentum dan kekuatan melalui nilai histogram.

Keuntungan Strategi

- Mekanisme konfirmasi sinyal multidimensi secara signifikan meningkatkan akurasi perdagangan

- Pengaturan stop loss dan take profit yang dinamis secara efektif mengendalikan risiko

- Sifat adaptif G-Channel

memungkinkan strategi untuk beradaptasi dengan lingkungan pasar yang berbeda - Sistem manajemen risiko yang komprehensif termasuk manajemen posisi dan uang

- Sistem pelabelan visual secara intuitif menampilkan sinyal perdagangan untuk analisis dan optimasi

Risiko Strategi

- Dapat menghasilkan sinyal palsu di pasar yang bergolak, yang membutuhkan identifikasi lingkungan pasar

- Optimasi parameter dapat menyebabkan risiko overfit

- Beberapa indikator dapat menghasilkan efek lag selama periode volatilitas tinggi

- Penempatan stop loss yang tidak tepat dapat mengakibatkan penarikan yang berlebihan

Arah Optimasi Strategi

- Memperkenalkan modul identifikasi lingkungan pasar untuk menggunakan pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda

- Mengembangkan mekanisme stop-loss adaptif untuk menyesuaikan secara dinamis tingkat stop-loss berdasarkan volatilitas pasar

- Tambahkan indikator analisis volume untuk meningkatkan keandalan sinyal

- Mengoptimalkan metode perhitungan G-Channel untuk mengurangi efek lag

Ringkasan

Strategi ini membangun sistem perdagangan yang lengkap melalui penggunaan komprehensif dari beberapa indikator teknis. Keuntungannya utama terletak pada mekanisme konfirmasi sinyal multi-dimensi dan sistem manajemen risiko yang komprehensif. Melalui optimasi dan perbaikan terus-menerus, strategi menunjukkan janji dalam mempertahankan kinerja yang stabil di berbagai lingkungan pasar. Pedagang disarankan untuk menguji secara menyeluruh kombinasi parameter yang berbeda dan membuat penyesuaian yang sesuai berdasarkan karakteristik pasar tertentu sebelum perdagangan langsung.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Darvas Box Breakout dan Strategi Manajemen Risiko

- Strategi Divergensi Harga v1.0

- Strategi analisis silang lima hari lanjutan berdasarkan integrasi RSI dan MACD

- Strategi RSI dan MACD yang Dikombinasikan

- Strategi Divergensi Momentum Cloud yang Mengikuti Tren

- Strategi perdagangan divergensi multi-indikator dengan adaptif mengambil keuntungan dan menghentikan kerugian

- Sistem Perdagangan Multi-Signal RSI-MACD dengan Manajemen Stop Dinamis

- Strategi perdagangan jangka panjang gabungan MACD dan RSI

- Strategi Piramida Cerdas Berbagai Indikator

- Adaptive Oscillation Trend Trading Strategy dengan Bollinger Bands dan Integrasi RSI

- Adaptive EMA Dynamic Position Break-out Trading Strategy (Strategi Perdagangan Posisi Dinamis Adaptif EMA)

- Strategi Optimasi Perdagangan Dinamis Multi-Indikator

- Penarikan Zona Multi-SMA dengan Strategi Perdagangan Kuantitatif Gembok Keuntungan Dinamis

- Strategi Pelacakan Tren Gelombang Dinamis

- Pemecahan Struktur dengan Konfirmasi Volume Multi-kondisi Strategi Perdagangan Cerdas

- Strategi Trading Tren Stop-Loss Dinamis Multi-Indicator

- Tren multi-kondisi mengikuti strategi perdagangan kuantitatif berdasarkan tingkat retracement Fibonacci

- Tren Rata-rata Bergerak Berbagai Mengikuti Strategi Perdagangan

- Strategi Trading Rata-rata Bergerak Cerdas Penembusan Tren Multi-Filter

- Strategi Penembusan dan Pembalikan EMA yang Dinamis

- Strategi Pelacakan Dinamis ATH Bertingkat Bertiga

- Band VWAP adaptif dengan Strategi Pelacakan Volatilitas Dinamis Kelas Garman

- Tren Multi-Indikator Mengikuti Opsi Trading EMA Cross Strategy

- Strategi Trading Volatilitas Multi-Indikator RSI-EMA-ATR

- Strategi Quantitative Long-Short Switching Berdasarkan G-Channel dan EMA

- Trend Rata-rata Bergerak Ganda Mengikuti Strategi dengan Manajemen Risiko

- Triple Supertrend dan Bollinger Bands Multi-Indicator Trend Mengikuti Strategi

- Multi-Trendline Breakout Momentum Strategi Kuantitatif

- Sistem Manajemen Modal Berbasis Kekuatan Tren RSI dan ADX

- Strategi Pivot Heatmap Likuiditas Multi-Timeframe