Multi-Indikator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Perdagangan Pola Stochastic Dinamis

Penulis:ChaoZhang, Tanggal: 2025-01-06 16:23:38Tag:KDJRSVSLTPATR

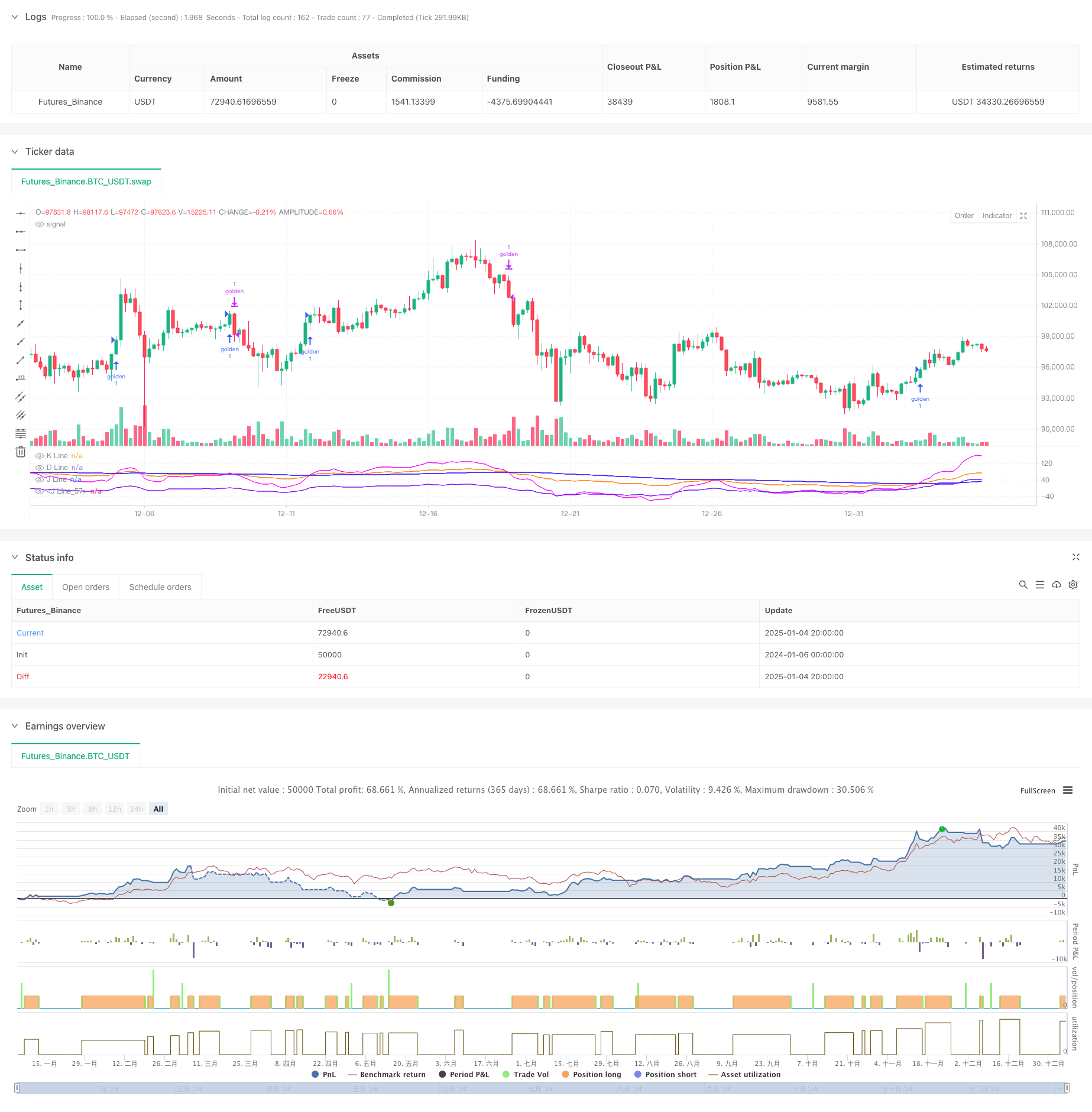

Gambaran umum

Strategi ini adalah sistem perdagangan canggih yang didasarkan pada indikator KDJ, yang menangkap tren pasar melalui analisis mendalam pola crossover K-line, D-line, dan J-line. Strategi ini mengintegrasikan algoritma pelunturan BCWSMA khusus, meningkatkan keandalan sinyal melalui perhitungan indikator stokastik yang dioptimalkan. Sistem ini menggunakan mekanisme pengendalian risiko yang ketat, termasuk fitur stop-loss dan trailing stop, untuk mencapai manajemen uang yang kuat.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada beberapa elemen kunci:

- Menggunakan algoritma BCWSMA (Weighted Moving Average) khusus untuk menghitung indikator KDJ, meningkatkan kelancaran dan stabilitas indikator

- Mengkonversi harga ke kisaran 0-100 melalui perhitungan RSV (Raw Stochastic Value), yang lebih mencerminkan posisi harga antara tertinggi dan terendah

- Merancang mekanisme validasi silang J-line dan J5-line (indikator turunan) yang unik, meningkatkan keakuratan sinyal perdagangan melalui konfirmasi ganda

- Menetapkan mekanisme konfirmasi tren berdasarkan kontinuitas, yang mengharuskan garis J tetap di atas garis D selama 3 hari berturut-turut untuk mengkonfirmasi validitas tren

- Mengintegrasikan sistem pengendalian risiko komposit dengan persentase stop loss dan trailing stop loss

Keuntungan Strategi

- Generasi Sinyal Lanjutan: Mengurangi sinyal palsu secara signifikan melalui validasi silang beberapa indikator teknis

- Pengendalian Risiko yang Komprehensif: Menggunakan mekanisme pengendalian risiko multi-level, termasuk berhenti tetap dan trailing, secara efektif mengendalikan risiko penurunan

- Adaptabilitas Parameter yang Kuat: Parameter utama seperti periode KDJ dan koefisien pelembab sinyal dapat disesuaikan secara fleksibel berdasarkan kondisi pasar

- Efisiensi Perhitungan Tinggi: Menggunakan algoritma BCWSMA yang dioptimalkan, mengurangi kompleksitas komputasi dan meningkatkan efisiensi pelaksanaan strategi

- Adaptabilitas yang baik: Dapat beradaptasi dengan lingkungan pasar yang berbeda melalui optimasi penyesuaian parameter

Risiko Strategi

- Risiko pasar osilasi: Dapat menghasilkan sinyal pecah palsu yang sering terjadi di pasar sisi, meningkatkan biaya perdagangan

- Risiko Lag: Sinyal mungkin mengalami beberapa keterlambatan karena rata-rata bergerak merata

- Sensitivitas parameter: Efektivitas strategi sensitif terhadap pengaturan parameter, pengaturan yang tidak tepat dapat secara signifikan mengurangi kinerja strategi

- Ketergantungan pada Lingkungan Pasar: Kinerja strategi mungkin tidak ideal dalam lingkungan pasar tertentu

Arah Optimasi Strategi

- Optimasi Mekanisme Filter Sinyal: Dapat memperkenalkan indikator bantu seperti volume dan volatilitas untuk meningkatkan keandalan sinyal

- Pengaturan Parameter Dinamis: Mengatur secara dinamis parameter KDJ dan parameter stop-loss berdasarkan volatilitas pasar

- Pengakuan Lingkungan Pasar: Tambahkan modul penilaian lingkungan pasar untuk mengadopsi strategi perdagangan yang berbeda di lingkungan pasar yang berbeda

- Peningkatan Pengendalian Risiko: Dapat menambahkan langkah pengendalian risiko tambahan seperti kontrol penarikan maksimum dan batas waktu posisi

- Optimasi Kinerja: Lebih lanjut mengoptimalkan algoritma BCWSMA untuk meningkatkan efisiensi komputasi

Ringkasan

Strategi ini membangun sistem perdagangan yang lengkap melalui kombinasi indikator teknis yang inovatif dan kontrol risiko yang ketat. Keuntungan utamanya terletak pada mekanisme konfirmasi sinyal ganda dan sistem kontrol risiko yang komprehensif, tetapi perlu diperhatikan optimasi parameter dan kemampuan beradaptasi dengan lingkungan pasar. Melalui optimasi dan perbaikan terus-menerus, strategi ini memiliki potensi untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

/*backtest

start: 2024-01-06 00:00:00

end: 2025-01-05 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hexu90

//@version=6

// Date Range

// STEP 1. Create inputs that configure the backtest's date range

useDateFilter = input.bool(true, title="Filter Date Range of Backtest",

group="Backtest Time Period")

backtestStartDate = input(timestamp("1 Jan 2020"),

title="Start Date", group="Backtest Time Period",

tooltip="This start date is in the time zone of the exchange " +

"where the chart's instrument trades. It doesn't use the time " +

"zone of the chart or of your computer.")

backtestEndDate = input(timestamp("15 Dec 2024"),

title="End Date", group="Backtest Time Period",

tooltip="This end date is in the time zone of the exchange " +

"where the chart's instrument trades. It doesn't use the time " +

"zone of the chart or of your computer.")

// STEP 2. See if current bar falls inside the date range

inTradeWindow = true

//KDJ strategy

// indicator("My Customized KDJ", shorttitle="KDJ")

strategy("My KDJ Strategy", overlay = false)

// Input parameters

ilong = input(90, title="Period")

k_isig = input(3, title="K Signal")

d_isig = input(30, title="D Signal")

// Custom BCWSMA calculation outside the function

bcwsma(source, length, weight) =>

var float prev = na // Persistent variable to store the previous value

if na(prev)

prev := source // Initialize on the first run

prev := (weight * source + (length - weight) * prev) / length

prev

// Calculate KDJ

c = close

h = ta.highest(high, ilong)

l = ta.lowest(low, ilong)

RSV = 100 * ((c - l) / (h - l))

pK = bcwsma(RSV, k_isig, 1)

pD = bcwsma(pK, d_isig, 1)

pJ = 3 * pK - 2 * pD

pJ1 = 0

pJ2 = 80

pJ5 = (pJ-pK)-(pK-pD)

// Plot the K, D, J lines with colors

plot(pK, color=color.rgb(251, 121, 8), title="K Line") // Orange

plot(pD, color=color.rgb(30, 0, 255), title="D Line") // Blue

plot(pJ, color=color.new(color.rgb(251, 0, 255), 10), title="J Line") // Pink with transparency

plot(pJ5, color=#6f03f3e6, title="J Line") // Pink with transparency

// Background color and reference lines

// bgcolor(pJ > pD ? color.new(color.green, 75) : color.new(color.red, 75))

// hline(80, "Upper Band", color=color.gray)

// hline(20, "Lower Band", color=color.gray)

// Variables to track the conditions

var bool condition1_met = false

var int condition2_met = 0

// Condition 1: pJ drops below pJ5

if ta.crossunder(pJ, pJ5)

condition1_met := true

condition2_met := 0 // Reset condition 2 if pJ drops below pJ5 again

if ta.crossover(pJ, pD)

condition2_met += 1

to_long = ta.crossover(pJ, pD)

var int consecutiveDays = 0

// Update the count of consecutive days

if pJ > pD

consecutiveDays += 1

else

consecutiveDays := 0

// Check if pJ has been above pD for more than 3 days

consPJacrossPD = false

if consecutiveDays > 3

consPJacrossPD := true

// Entry condition: After condition 2, pJ crosses above pD a second time

// if condition1_met and condition2_met > 1

// strategy.entry("golden", strategy.long, qty=1000)

// condition1_met := false // Reset the conditions for a new cycle

// condition2_met = 0

//

if ta.crossover(pJ, pD)

// and pD < 40 and consPJacrossPD

// consecutiveDays == 1

// consecutiveDays == 3 and

strategy.entry("golden", strategy.long, qty=1)

// to_short =

// or ta.crossunder(pJ, 100)

// Exit condition

if ta.crossover(pD, pJ)

strategy.close("golden", qty = 1)

// Stop loss and trailing profit

trail_stop_pct = input.float(0.5, title="Trailing Stop activation (%)", group="Exit Lonng", inline="LTS", tooltip="Trailing Treshold %")

trail_offset_pct = input.float(0.5, title="Trailing Offset (%)", group="Exit Lonng", inline="LTS", tooltip="Trailing Offset %")

trail_stop_tick = trail_stop_pct * close/100

trail_offset_tick = trail_offset_pct * close/100

sl_pct = input.float(5, title="Stop Loss", group="SL and TP", inline="LSLTP")

// tp_pct = input.float(9, title="Take Profit", group="SL and TP", inline="LSLTP")

long_sl_price = strategy.position_avg_price * (1 - sl_pct/100)

// long_tp_price = strategy.position_avg_price * (1 + tp_pct/100)

strategy.exit('golden Exit', 'golden', stop = long_sl_price)

// trail_points = trail_stop_tick, trail_offset=trail_offset_tick

- Strategi Perdagangan Supertrend yang Dioptimalkan Dinamis

- Multi-Equilibrium Price Trend Following dan Reversal Trading Strategy

- Strategi perdagangan dua arah dengan volatilitas besar: Sistem entri ambang berbasis titik

- Tren multi-kondisi mengikuti strategi perdagangan kuantitatif berdasarkan tingkat retracement Fibonacci

- Strategi Perdagangan Presisi dan Sistem Manajemen Risiko Berdasarkan Indikator SuperTrend

- Tren Dinamis Mengikuti Strategi Menggabungkan Supertrend dan EMA

- Tren Dinamis Mengikuti dengan Strategi Take-Profit dan Stop-Loss yang Tepat

- RSI dan Supertrend Trend-Following Adaptive Volatility Strategi

- Strategi crossover rata-rata bergerak ganda dengan manajemen risiko dinamis

- Strategi crossover rata-rata bergerak eksponensial yang dikelola risiko dinamis

- Strategi perdagangan pembalikan momentum indikator teknis ganda dengan sistem manajemen risiko

- Strategi perdagangan kuantitatif multi-frame berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

- Adaptive Fibonacci Bollinger Bands Analisis Strategi

- Strategi perdagangan pola candlestick multi-frame

- Algoritma Perdagangan Tren Dinamis Supertrend Multi-Timeframe

- Strategi Trading Crossover MACD Lanjutan dengan Manajemen Risiko Adaptif

- Strategi Penangkapan Tren Kuantitatif Berdasarkan Analisis Panjang Wick Candle

- Strategi Perdagangan Breakout VWAP dengan Penyimpangan Standar Ganda

- Strategi Jaringan Panjang Berdasarkan Penarikan dan Target Keuntungan

- Trend crossover rata-rata bergerak dinamis mengikuti strategi dengan sistem manajemen risiko ATR

- Multi-Timeframe Heikin-Ashi Moving Average Trend Mengikuti Sistem Perdagangan

- Tren Dinamis yang Disesuaikan dengan Volatilitas Mengikuti Strategi Berdasarkan Indikator DI dengan Manajemen Stop ATR

- Bull Bear Power Trading Strategy dengan Volume-Percentile Based Dynamic Take-Profit System

- Z-Score Normalized Linear Signal Strategi Perdagangan Kuantitatif

- Strategi Perdagangan Tren Intelektual Stochastic Multi-Parameter

- Multi-EMA Cross dengan Volume-Price Momentum Trading Strategy

- Sistem Perdagangan Tren Penembusan Tingkat Harga Multi Periode Berdasarkan Tingkat Harga Kunci

- Strategi Trading Retracement Fibonacci Lanjutan Mengikuti Tren dan Reversal

- EMA Advanced Crossover Trend Following Strategy dengan Sistem Manajemen Hentian Dinamis berbasis ATR

- Strategi perdagangan Bollinger Bands dengan sinyal pengembalian rasional