Bollinger Breakout with Mean Reversion 4H 定量取引戦略

作者: リン・ハーンチャオチャン開催日:2024年12月12日 11:24:28タグ:BBBANDSMASDTPSL

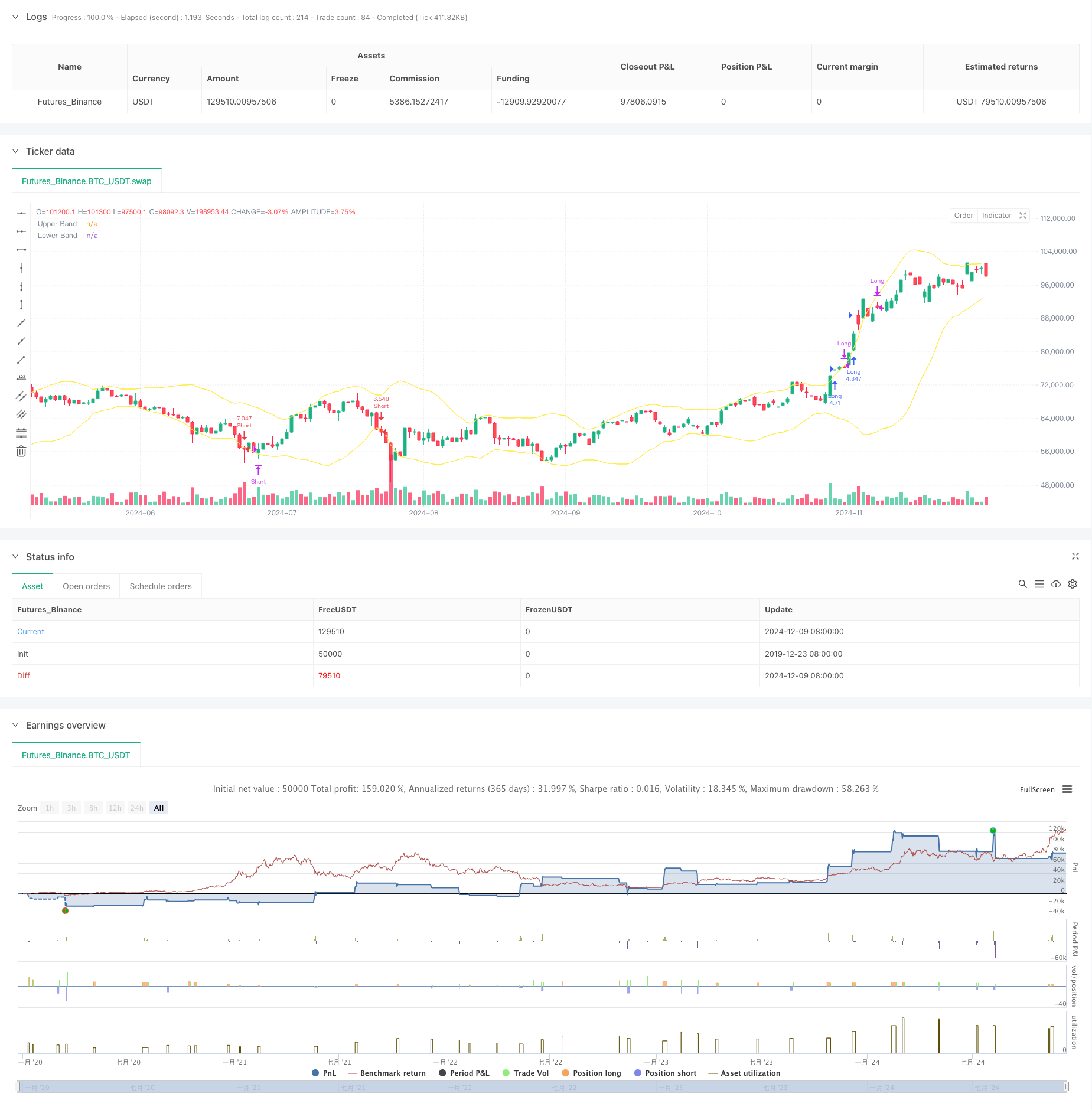

概要

この戦略は,トレンドブレークアウトと平均リバーションのトレードコンセプトを組み合わせたボリンジャーバンドに基づく4時間時間枠量的な取引システムである.この戦略は,利益を得るために価格平均リバーションを使用し,リスク管理のためにストップロスを実装しながら,ボリンジャーバンドブレークアウトを通じて市場の勢いを捕捉する.リスク管理を徹底しながらリターンを保証する3倍レバレッジを使用する.

戦略の原則

基本的な論理は次の主要な要素に基づいています 1. 中間帯として20期移動平均値を用い,波動性範囲に標準偏差2つ 2. 入力信号: ランプの体 (開閉の平均) が上部帯以上で割れるときは長,下部帯以下で割れるときは短 3. アクジット・シグナル: 2つの連続したキャンドルが上部帯を下回り,上部帯を下回りでオープンと閉じる価格の両方を持つとき,ロングポジションを閉じる.ショートポジションの逆論理 4. リスク管理: 取引ごとに制御された損失を確保するために,現在のキャンドル高低点でストップロスを設定します.

戦略 の 利点

- 明確な取引論理: トレンドとリバーション取引のアプローチを組み合わせて,さまざまな市場条件で良いパフォーマンスを発揮する

- 全面的なリスク管理:有効な引き上げ管理のために,キャンドルの変動に基づいて動的ストップロスを実施する

- 偽信号フィルタリング: 偽ブレイク損失を減らすため,閉値ではなく,キャンドルボディの位置を使用してブレイクを確認する

- 健全なマネーマネジメント: 口座資本,バランスリターン,リスクに基づいてポジションサイズを動的に調整する

戦略リスク

- 横向的な市場リスク: 変動する市場で頻繁に誤ったブレイクシグナルを誘発し,連続的なストップを引き起こす可能性があります.

- 利息リスク: 3倍の利息は,極端な波動の際に重大な損失を引き起こす可能性があります.

- ストップ・ロスの設定リスク:ストップの為のキャンドル・ハイ/ロー・ポイントの使用は,取引毎の損失を増加させるため,あまりにも緩い可能性があります.

- タイムフレーム依存性: 4時間のタイムフレームは,特定の市場状況で遅すぎると,機会を逃す可能性があります

戦略の最適化方向

- トレンドフィルターを実装する: 主要トレンド方向で取引する長期トレンド指標を追加する

- ストップ・ロスのアプローチを最適化する: ストップ・ロスのダイナミックな距離に ATR またはボリンジャー・バンド幅を使用することを検討する.

- ポジション管理の強化: 変動やトレンド強度に基づいてレバレッジを動的に調整する

- 市場状況分析を追加: 選択的なエントリーのために市場状態を特定するために,ボリュームまたは変動指標を組み込む

概要

この戦略は,トレンドフォローと平均逆転の特徴を組み合わせ,厳格なエントリー/アウトリース条件とリスク管理措置を通じてトレンドとレンジング市場の両方で安定した収益を達成する.その主な強みは明確な取引論理と包括的なリスク管理システムにあるが,戦略の安定性と収益性をさらに向上させるために利用と市場状況判断の最適化に注意を払う必要があります.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month")

// StartDay = input(1,"Backtest Start Day")

// testStart = timestamp(StartYear,StartMonth,StartDay,0,0)

// EndYear = input(2023,"Backtest End Year")

// EndMonth = input(12,"Backtest End Month")

// EndDay = input(31,"Backtest End Day")

// testEnd = timestamp(EndYear,EndMonth,EndDay,0,0)

lev = 3

// Input parameters

length = input.int(20, title="Bollinger Band Length")

mult = input.float(2.0, title="Bollinger Band Multiplier")

// Bollinger Bands calculation

basis = ta.sma(close, length)

upperBand = basis + mult * ta.stdev(close, length)

lowerBand = basis - mult * ta.stdev(close, length)

// Conditions for Open Long

openLongCondition = strategy.position_size == 0 and close > open and (close + open) / 2 > upperBand

// Conditions for Open Short

openShortCondition = strategy.position_size == 0 and close < open and (close + open) / 2 < lowerBand

// Conditions for Close Long

closeLongCondition = strategy.position_size > 0 and strategy.position_size > 0 and (close < upperBand and open < upperBand and close < open)

// Conditions for Close Short

closeShortCondition = strategy.position_size < 0 and strategy.position_size < 0 and (close > lowerBand and open > lowerBand and close > open)

// Long entry

if openLongCondition

strategy.entry("Long", strategy.long, qty=strategy.equity * lev / close)

strategy.exit("Long SL", from_entry="Long", stop=low) // Set Stop-Loss

// Short entry

if openShortCondition

strategy.entry("Short", strategy.short, qty=strategy.equity * lev / close)

strategy.exit("Short SL", from_entry="Short", stop=high) // Set Stop-Loss

// Long exit

if closeLongCondition

strategy.close("Long", comment = "TP")

// Short exit

if closeShortCondition

strategy.close("Short", comment = "TP")

// Plot Bollinger Bands

plot(upperBand, color=color.yellow, title="Upper Band")

plot(lowerBand, color=color.yellow, title="Lower Band")

関連性

- ボリンガー帯とフィボナッチ・イントラデイ・トレンド 戦略をフォローする

- 多期ボリンジャーバンド 変動リスク制御モデル付きのトレンドブレイク戦略

- MACD-ATRの実装による強化された平均逆転戦略

- ダイナミック・テイク・プロフィートとストップ・ロスの二重移動平均クロスオーバー・トレーディング戦略

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

- ダイナミックな利益/損失管理システムを持つインテリジェント移動平均のクロスオーバー戦略

- アダプティブ・量子的取引戦略,ダブル・ムービング・平均クロスオーバーと,利益/ストップ・ロスを取る

- 調整可能なストップ・ロストとテイク・プロフィートを持つ二重移動平均クロスオーバー戦略

- トレンド・ブレイク・トレーディング・システム (TBMA戦略)

- ダイナミック・トライル・ストップ ダブル・ターゲット・ムービング・平均・クロスオーバー戦略

もっと

- 高周波ブレイク取引戦略

- 先進的なダイナミックフィボナッチリトレースメント トレンド 定量的な取引戦略

- 動的指数 動的平均 多階層利益傾向 戦略に従った

- モメントとボリュームの確認を持つマルチ移動平均取引システム

- アダプティブ トレイリング・ドラウド バランスのとれた取引戦略

- 強化されたトレンドフォローシステム:ADXとパラボリックSARに基づく動的トレンド識別

- 2つのタイムフレームストーカスティックモメンタム取引戦略

- アダプティブ・ボリンガー・バンド ダイナミック・ポジション・マネジメント・戦略

- ダイナミック RSI スマートタイム スウィング トレーディング 戦略

- 2方向取引戦略 キャンドルスティック吸収パターン分析に基づく

- ダイナミックグリッド位置サイズ戦略の傾向

- 双重BBI (bulls and bears index) クロスオーバー戦略

- 動的ロング/ショート・スウィング・トレーディング・ストラテジー

- 取引戦略をフォローするマルチテクニカル指標傾向

- 先進的な波動性平均逆転取引戦略:VIXと移動平均値に基づく多次元量的な取引システム

- 金のトレンドチャネル逆転のモメンタム戦略

- 先進的なEMAモメンタムトレンド取引戦略

- マルチMAトレンド・インテニシティ・トレーディング・戦略 - MA偏差に基づく柔軟なスマート・トレーディング・システム

- ボリューム重量化二重傾向検出システム

- 多要素対トレンド取引戦略