多ターゲットのインテリジェント・ボリューム・モメント・トレード・戦略

作者: リン・ハーンチャオチャン開催日:2024年12月12日 14:45:04タグ:SMARSITPSL

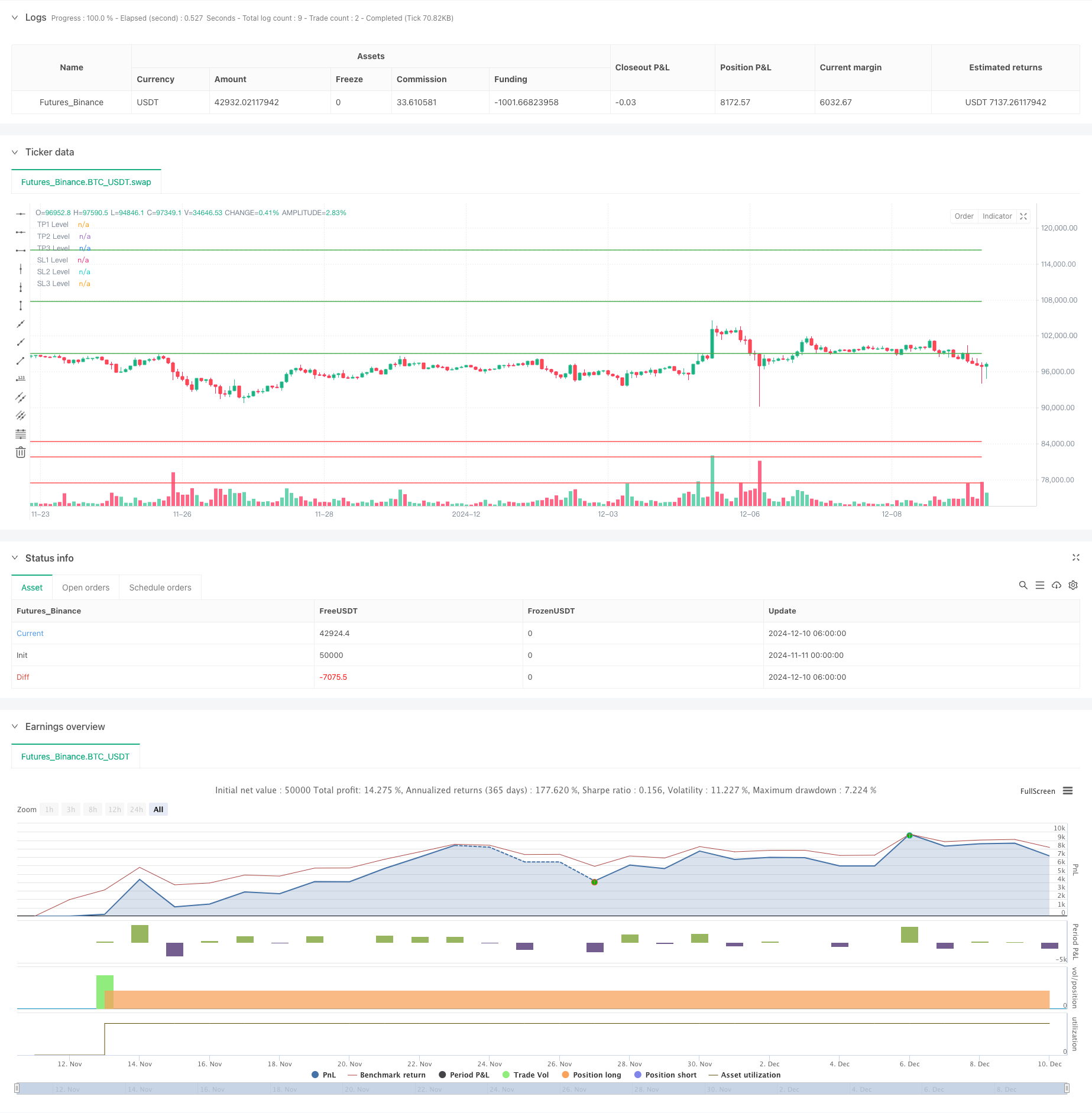

この戦略は,ボリューム,価格動力,および複数のテイク・プロフィート/ストップ・ロスのレベルを組み合わせるインテリジェントな取引システムである.これは,ボリューム異常検出,価格増幅,モメント指標の組み合わせを通じて,潜在的な取引機会を特定し,リスク・リターン比率を最適化するために,層面的な収益とストップ・ロスの管理を使用する.

戦略の原則

この戦略は,3つの主要な取引信号に基づいています: 1) ボリュームブレークスルー - 現在のボリュームは20期平均ボリュームの2倍を超えます. 2) 価格上昇 - 最近の価格上昇が設定された

戦略 の 利点

- 複数の信号の確認により取引の正確性が向上します

- 層付きの利益/ストップ損失アプローチは,利益を確保し,リスクを制御します

- 高度にカスタマイズ可能なパラメータは,異なる市場条件に適応

- テクニカル指標とボリューム分析の組み合わせによりより信頼性の高い信号が得られる

- リアルタイムのアラート機能により 機会を間に合うようにできる

戦略リスク

- パラメータの設定が正しくない場合,過剰取引が起こる可能性があります.

- 市場波動が高いときに頻繁にストップ・ロスは発生する可能性があります.

- 低流動性市場での取利益/ストップ損失の実行における困難

- 重要な基本的な要素が欠けている

- 技術指標への過度な依存は,様々な市場で失敗する可能性があります.

オプティマイゼーションの方向性

- パラメータ調整のための市場状況分析を導入する

- 誤った音量信号をフィルターするために音量品質分析を追加します

- トレンドフォロー能力を向上させるためのトレンド強度指標を含める

- 市場変動に合わせて,利益/ストップ損失の間隔を最適化する

- 株式曲線の安定性を向上させるため,引き上げ管理を追加することを検討する

概要

これは複数の技術分析要素を統合した成熟した取引戦略である.厳格な信号フィルタリングと柔軟なポジション管理を通じて,良いリスク管理を維持しながらトレンド機会を把握する.最適化余地があるものの,全体的なデザインは健全で,ライブ取引で検証および実装に値する.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume Spike & Momentum Strategy with Alerts", overlay=true)

// Inputs for customization

priceGainPercent = input.float(5, title="Minimum Price Gain (%)", minval=1)

volumeLookback = input.int(20, title="Volume Lookback Period (Bars)", minval=1)

momentumSmaLength = input.int(50, title="SMA Length for Momentum (Bars)", minval=1)

rsiThreshold = input.float(55, title="RSI Threshold for Momentum", minval=1)

// Take Profit percentages

tp1Percent = input.float(15, title="Take Profit 1 (%)", minval=1)

tp2Percent = input.float(25, title="Take Profit 2 (%)", minval=1)

tp3Percent = input.float(35, title="Take Profit 3 (%)", minval=1)

// Percentage of position to close at each take-profit

tp1ClosePercent = input.float(30, title="Close % at TP1", minval=1, maxval=100)

tp2ClosePercent = input.float(40, title="Close % at TP2", minval=1, maxval=100)

tp3ClosePercent = input.float(30, title="Close % at TP3", minval=1, maxval=100)

// Stop-loss percentages

sl1Percent = input.float(2, title="Stop Loss 1 (%)", minval=0.1)

sl2Percent = input.float(5, title="Stop Loss 2 (%)", minval=0.1)

sl3Percent = input.float(10, title="Stop Loss 3 (%)", minval=0.1)

// Percentage of position to close at each stop-loss

sl1ClosePercent = input.float(30, title="Close % at SL1", minval=1, maxval=100)

sl2ClosePercent = input.float(40, title="Close % at SL2", minval=1, maxval=100)

sl3ClosePercent = input.float(30, title="Close % at SL3", minval=1, maxval=100)

// Detect volume spikes

avgVolume = ta.sma(volume, volumeLookback) // Average volume over the last X bars (customizable)

volumeSpike = volume > avgVolume * 2 // Spike in volume if current volume is 2x the average

// Detect price gain over the recent period (e.g., 5-10% gain over the last X bars)

priceChangePercent = (close - ta.lowest(close, 5)) / ta.lowest(close, 5) * 100

priceGainCondition = priceChangePercent >= priceGainPercent

// Check for overall momentum using an SMA and RSI

longTermSma = ta.sma(close, momentumSmaLength)

rsi = ta.rsi(close, 14)

momentumCondition = close > longTermSma and rsi >= rsiThreshold

// Store the entry price on a new trade

var float entryPrice = na

if (strategy.opentrades == 0 and (volumeSpike and priceGainCondition and momentumCondition))

entryPrice := close // Capture the entry price on a new trade

// Calculate take-profit levels based on the entry price

tp1Price = entryPrice * (1 + tp1Percent / 100)

tp2Price = entryPrice * (1 + tp2Percent / 100)

tp3Price = entryPrice * (1 + tp3Percent / 100)

// Calculate stop-loss levels based on the entry price

sl1Price = entryPrice * (1 - sl1Percent / 100)

sl2Price = entryPrice * (1 - sl2Percent / 100)

sl3Price = entryPrice * (1 - sl3Percent / 100)

// Exit conditions for multiple take-profits

tp1Condition = high >= tp1Price // Exit partial if price hits take-profit 1

tp2Condition = high >= tp2Price // Exit partial if price hits take-profit 2

tp3Condition = high >= tp3Price // Exit full if price hits take-profit 3

// Exit conditions for multiple stop-losses

sl1Condition = low <= sl1Price // Exit partial if price hits stop-loss 1

sl2Condition = low <= sl2Price // Exit partial if price hits stop-loss 2

sl3Condition = low <= sl3Price // Exit full if price hits stop-loss 3

// Buy Condition: When volume spike, price gain, and momentum conditions are met

if (volumeSpike and priceGainCondition and momentumCondition)

strategy.entry("Buy", strategy.long)

// Alerts for conditions

alertcondition(volumeSpike and priceGainCondition and momentumCondition, title="Entry Alert", message="Entry conditions met: Volume spike, price gain, and momentum detected!")

alertcondition(tp1Condition, title="Take Profit 1", message="Take Profit 1 hit!")

alertcondition(tp2Condition, title="Take Profit 2", message="Take Profit 2 hit!")

alertcondition(tp3Condition, title="Take Profit 3", message="Take Profit 3 hit!")

alertcondition(sl1Condition, title="Stop Loss 1", message="Stop Loss 1 hit!")

alertcondition(sl2Condition, title="Stop Loss 2", message="Stop Loss 2 hit!")

alertcondition(sl3Condition, title="Stop Loss 3", message="Stop Loss 3 hit!")

// Exit conditions: Multiple take-profits and stop-losses

if (tp1Condition)

strategy.exit("Take Profit 1", "Buy", limit=tp1Price, qty_percent=tp1ClosePercent)

if (tp2Condition)

strategy.exit("Take Profit 2", "Buy", limit=tp2Price, qty_percent=tp2ClosePercent)

if (tp3Condition)

strategy.exit("Take Profit 3", "Buy", limit=tp3Price, qty_percent=tp3ClosePercent)

// Stop-loss exits

if (sl1Condition)

strategy.exit("Stop Loss 1", "Buy", stop=sl1Price, qty_percent=sl1ClosePercent)

if (sl2Condition)

strategy.exit("Stop Loss 2", "Buy", stop=sl2Price, qty_percent=sl2ClosePercent)

if (sl3Condition)

strategy.exit("Stop Loss 3", "Buy", stop=sl3Price, qty_percent=sl3ClosePercent)

// Plotting take-profit and stop-loss levels on the chart

plot(tp1Price, color=color.green, style=plot.style_linebr, title="TP1 Level")

plot(tp2Price, color=color.green, style=plot.style_linebr, title="TP2 Level")

plot(tp3Price, color=color.green, style=plot.style_linebr, title="TP3 Level")

plot(sl1Price, color=color.red, style=plot.style_linebr, title="SL1 Level")

plot(sl2Price, color=color.red, style=plot.style_linebr, title="SL2 Level")

plot(sl3Price, color=color.red, style=plot.style_linebr, title="SL3 Level")

関連性

- RSIフィルターによる戦略をフォローするダブル移動平均トレンド

- RSI トレンド・モメント・トラッキング・ストラテジーによる移動平均のクロスオーバー

- RSIと移動平均の組み合わせた定量取引戦略の傾向

- 双動平均-RSI シネージオプション 定量取引戦略

- RSIフィルターと OBV-SMAクロスオーバー 多次元モメンタム取引戦略

- 多指標ダイナミック取引戦略

- ダイナミックATRストップ・ロスのRSI 過売度リバウンド量的な戦略

- トレンドフィルターと例外出口のスムーズな移動平均ストップ・ロスト&テイク・プロフィート戦略

- Bollinger Bands と RSI に基づく多次元ダイナミック・ブレイクアウト・トレーディング・システム

- 動的動向を追求する戦略 - 多指標統合動力分析システム

もっと

- 動向分析戦略を持つ多指標トレンド取引システム

- トレンドをフォローするクラウド・モメンタム・ディバージェンスの戦略

- 複数の指標のトレンドフォローと波動性ブレイク戦略

- 多市場適応型多指標傾向 戦略をフォローする

- 動的タイミングと波動性に基づくポジション管理戦略

- トレンド・スカルピングのためのEMA-MACD複合戦略

- 多技術指標に基づく動向追跡と動力戦略

- 高周波定量セッション取引戦略: ブレイクシグナルに基づく適応動的ポジション管理システム

- モメントフィルター統合システムで強化されたボリンジャーブレイク量的な戦略

- マルチEMAクロスオーバーモメントトレンド 戦略をフォローする

- 多期ボリンガー帯 触動トレンド逆転 定量取引戦略

- 高周波ブレイク取引戦略

- 先進的なダイナミックフィボナッチリトレースメント トレンド 定量的な取引戦略

- 動的指数 動的平均 多階層利益傾向 戦略に従った

- モメントとボリュームの確認を持つマルチ移動平均取引システム

- アダプティブ トレイリング・ドラウド バランスのとれた取引戦略

- 強化されたトレンドフォローシステム:ADXとパラボリックSARに基づく動的トレンド識別

- 2つのタイムフレームストーカスティックモメンタム取引戦略

- アダプティブ・ボリンガー・バンド ダイナミック・ポジション・マネジメント・戦略

- ダイナミック RSI スマートタイム スウィング トレーディング 戦略