Strategi Pengesanan Jurang Nilai Adil Lanjutan dengan Pengurusan Risiko Dinamis dan Keuntungan Amalan Tetap

Penulis:ChaoZhang, Tarikh: 2024-11-29 16:22:10Tag:FVGSLTP

Ringkasan

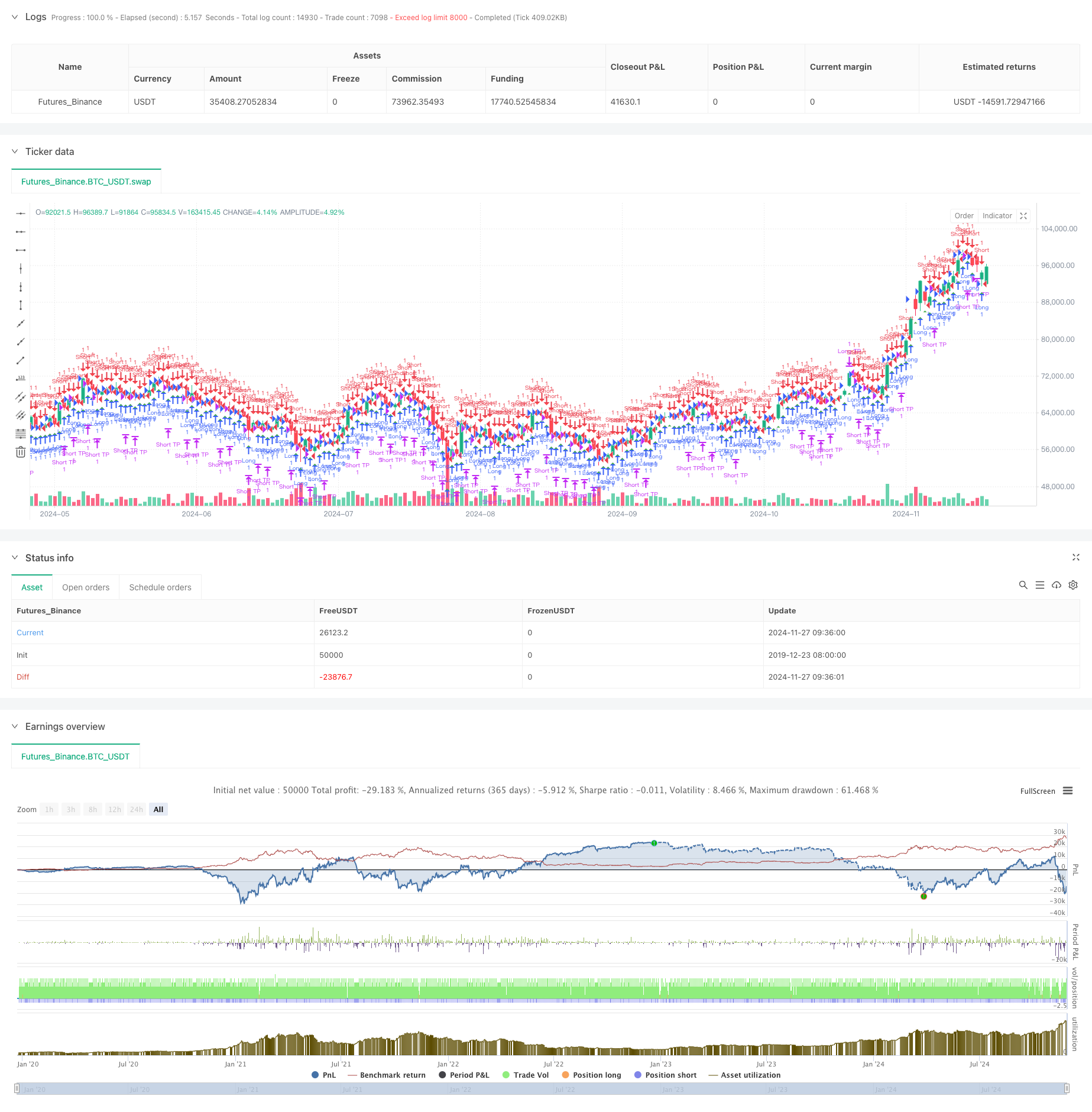

Ini adalah strategi dagangan berdasarkan pengesanan jurang nilai wajar (FVG), menggabungkan pengurusan risiko dinamik dengan sasaran keuntungan tetap. Bekerja pada jangka masa 15 minit, strategi mengenal pasti peluang dagangan yang berpotensi dengan mengesan jurang harga di pasaran. Menurut data backtest dari November 2023 hingga Ogos 2024, strategi ini mencapai keuntungan bersih 284.40% dengan 153 jumlah dagangan, mengekalkan kadar kemenangan 71.24% dan faktor keuntungan 2.422.

Prinsip Strategi

Mekanisme teras berputar di sekitar mengesan jurang nilai saksama dengan memantau hubungan harga di tiga lilin berturut-turut:

- Bullish FVG: Apabila tinggi lilin tengah adalah di bawah rendah lilin pertama

- Bearish FVG: Apabila rendah lilin tengah di atas tinggi lilin pertama

- Isyarat masuk dikawal oleh parameter ambang FVG

- Pengendalian risiko menggunakan peratusan tetap (1%) daripada ekuiti akaun sebagai stop loss

- Ambil keuntungan ditetapkan pada 50 mata tetap

Kelebihan Strategi

- Pengurusan risiko saintifik: Menggunakan peratusan ekuiti akaun untuk stop loss

- Peraturan perdagangan yang jelas: Sasaran keuntungan tetap menghilangkan pertimbangan subjektif

- Prestasi yang sangat baik: Kadar kemenangan dan faktor keuntungan yang tinggi menunjukkan kestabilan strategi

- Pelaksanaan mudah: Logik kod yang jelas, mudah difahami dan dikekalkan

- Kemudahan penyesuaian yang tinggi: Boleh disesuaikan dengan keadaan pasaran yang berbeza

Risiko Strategi

- Risiko turun naik pasaran: Nilai tetap mengambil keuntungan mungkin tidak fleksibel di pasaran yang sangat turun naik

- Risiko slippage: Perdagangan kerap boleh membawa kepada kos slippage yang lebih tinggi

- Kebergantungan parameter: Prestasi sangat bergantung pada tetapan ambang FVG

- Risiko pecah palsu: Sesetengah isyarat FVG mungkin pecah palsu

- Risiko pengurusan wang: Peratusan tetap stop loss mungkin membawa kepada pengeluaran cepat

Arahan pengoptimuman

- Memperkenalkan penunjuk turun naik untuk penyesuaian keuntungan mengambil dinamik

- Tambah penapis trend untuk mengelakkan perdagangan pasaran yang berbeza

- Membangunkan mekanisme pengesahan jangka masa berbilang

- Mengoptimumkan algoritma saiz kedudukan dengan sistem kedudukan terapung

- Tambah penapis masa dagangan untuk mengelakkan tempoh turun naik yang tinggi

- Membangunkan sistem penilaian kekuatan isyarat untuk pemilihan perdagangan berkualiti tinggi

Ringkasan

Strategi ini menunjukkan hasil yang mengagumkan dengan menggabungkan teori Gap Nilai Adil dengan pengurusan risiko saintifik. Kadar kemenangan yang tinggi dan faktor keuntungan yang stabil menunjukkan nilai praktikalnya. Melalui arah pengoptimuman yang dicadangkan, terdapat potensi untuk peningkatan lanjut. Pedagang dinasihatkan untuk melakukan pengoptimuman parameter yang menyeluruh dan pengujian belakang sebelum pelaksanaan langsung.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Strategi Dagangan Kuantitatif Berdasarkan Fibonacci 0.7 Level Trend Breakthrough

- Strategi Perdagangan Momentum Breakout Fractal dengan Pengoptimuman Keuntungan

- Strategi Pengesanan Trend G-Channel

- Strategi Perdagangan Arbitraj Berasaskan Hubungan Harga Antara Dua Pasaran

- Strategi Perdagangan Berpeluang Berpeluang Berpeluang

- EMA Crossover dengan strategi mengambil keuntungan berganda dan berhenti kerugian

- Adaptive Trend-Following Trading Strategy: 200 EMA Breakout dengan Sistem Pengurusan Risiko Dinamik

- EMA Crossover Trading Strategy dengan mengambil keuntungan dinamik dan hentikan kerugian

- Strategi Dagangan Purata Bergerak yang Beradaptasi-Melalui Harga

- Strategi Dagangan berasaskan RSI dengan mengambil keuntungan berasaskan peratusan dan menghentikan kerugian

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Penarikan Ekstrim Pasaran Berdasarkan Penyimpangan Statistik

- Strategi Perdagangan Penembusan SMA Empat Tempoh dengan Sistem Pengurusan Keuntungan/Hilang Dinamik

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Trend Multi-Wave Berikutan Strategi Analisis Harga

- Perlahankan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Trend EMA yang Tercermin Berdasarkan Purata Bergerak Hull

- Sistem Dagangan Smart Crossing Indikator EMA Berganda dengan Strategi Stop-Loss dan Take-Profit Dinamik

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Berbilang Dimensi

- Strategi Perdagangan Volatiliti Dinamik Berdasarkan Bollinger Bands dan Corak Candlestick

- Strategi Dagangan Rebound RSI Dinamis dengan Model Peningkatan Stop-Loss

- RSI Stop-Loss Dinamis ATR

- Strategi EMA Berganda Lanjutan dengan Sistem Penapis Volatiliti ATR

- Trend Zon Dinamik EMA Berganda Mengikut Strategi

- Multi-MA Crossover dengan RSI Dinamis Trailing Stop Loss Strategi Dagangan Kuantitatif

- Strategi Dagangan Trend Momentum EMA Berganda

- Multi-Trend Momentum Crossover Strategy dengan Sistem Pengoptimuman Volatiliti

- Strategi Dagangan Kuantitatif Penembusan Trend Multi-Indikator

- Indikator Momentum Sempadan Osilasi Strategi Dagangan Dipertingkatkan

- Teori SMC Multi-Zone Berasaskan Trend Pintar Mengikuti Strategi