Strategi pengoptimuman momentum trend dinamik dengan penunjuk saluran G

Penulis:ChaoZhang, Tarikh: 2024-12-20 14:55:02Tag:RSIMACD

Ringkasan

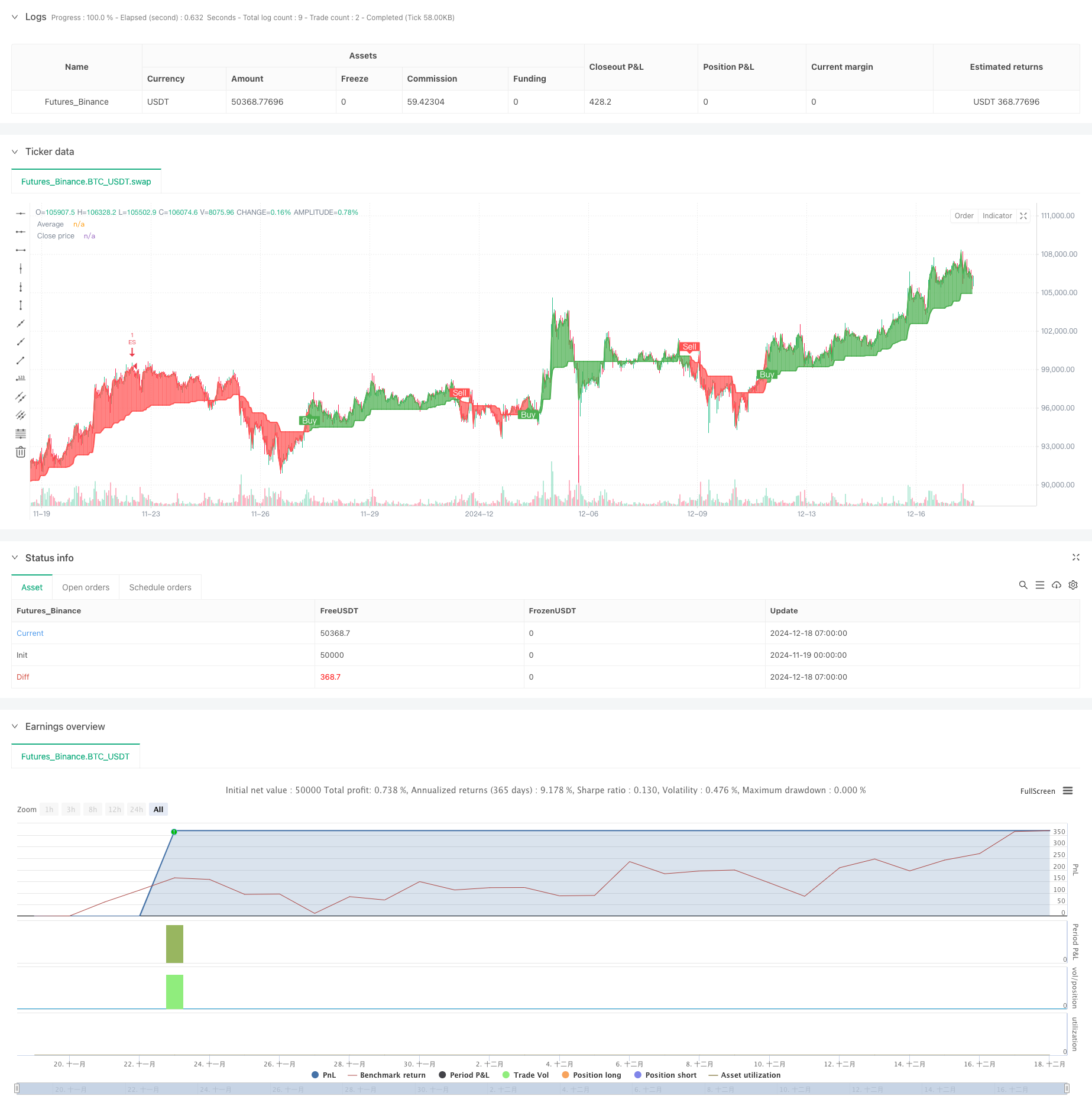

Strategi ini adalah sistem perdagangan trend berikut yang maju yang mengintegrasikan penunjuk G-Channel, RSI, dan MACD. Ia mengenal pasti peluang perdagangan kebarangkalian tinggi dengan mengira zon sokongan dan rintangan secara dinamik sambil menggabungkan penunjuk momentum. Inti terletak pada menggunakan penunjuk G-Channel tersuai untuk menentukan trend pasaran sambil menggunakan RSI dan MACD untuk mengesahkan perubahan momentum untuk penjanaan isyarat yang lebih tepat.

Prinsip Strategi

Strategi ini menggunakan mekanisme penapisan tiga untuk memastikan kebolehpercayaan isyarat. Pertama, G-Channel secara dinamik membina zon sokongan dan rintangan dengan mengira harga maksimum dan minimum dalam tempoh tertentu. Apabila harga menembusi saluran, sistem mengenal pasti titik pembalikan trend yang berpotensi. Kedua, penunjuk RSI mengesahkan sama ada pasaran berada dalam keadaan overbought atau oversold, membantu menapis peluang perdagangan yang lebih berharga. Akhirnya, penunjuk MACD mengesahkan arah momentum dan kekuatan melalui nilai histogram. Isyarat perdagangan hanya dihasilkan apabila ketiga-tiga syarat dipenuhi.

Kelebihan Strategi

- Mekanisme pengesahan isyarat berbilang dimensi meningkatkan ketepatan perdagangan dengan ketara

- Tetapan stop-loss dan mengambil keuntungan secara dinamik mengawal risiko dengan berkesan

- Sifat G-Channel

adaptif membolehkan strategi untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza - Sistem pengurusan risiko yang komprehensif termasuk pengurusan kedudukan dan wang

- Sistem pelabelan visual secara intuitif memaparkan isyarat perdagangan untuk analisis dan pengoptimuman

Risiko Strategi

- Boleh menghasilkan isyarat palsu dalam pasaran yang bergelombang, yang memerlukan pengenalan persekitaran pasaran

- Pengoptimuman parameter boleh membawa kepada risiko overfit

- Pelbagai penunjuk boleh menghasilkan kesan lag semasa tempoh turun naik yang tinggi

- Penempatan stop-loss yang tidak betul boleh menyebabkan pengeluaran yang berlebihan

Arahan Pengoptimuman Strategi

- Memperkenalkan modul pengenalan persekitaran pasaran untuk menggunakan tetapan parameter yang berbeza dalam keadaan pasaran yang berbeza

- Membangunkan mekanisme stop-loss adaptif untuk menyesuaikan tahap stop-loss secara dinamik berdasarkan turun naik pasaran

- Tambah penunjuk analisis jumlah untuk meningkatkan kebolehpercayaan isyarat

- Mengoptimumkan kaedah pengiraan G-Channel untuk mengurangkan kesan lag

Ringkasan

Strategi ini membina sistem perdagangan yang lengkap melalui penggunaan komprehensif pelbagai penunjuk teknikal. Kelebihannya utama terletak pada mekanisme pengesahan isyarat berbilang dimensi dan sistem pengurusan risiko yang komprehensif. Melalui pengoptimuman dan peningkatan berterusan, strategi menunjukkan janji dalam mengekalkan prestasi yang stabil di pelbagai persekitaran pasaran. Pedagang dinasihatkan untuk menguji dengan teliti kombinasi parameter yang berbeza dan membuat penyesuaian yang sesuai berdasarkan ciri pasaran tertentu sebelum perdagangan langsung.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Strategi Penembusan dan Pengurusan Risiko Darvas Box

- Strategi Perbezaan Harga v1.0

- Strategi Analisis silang Lima Hari Lanjutan Berdasarkan Integrasi RSI dan MACD

- Strategi RSI dan MACD Bergabung Pendek Panjang

- Strategi Divergensi Momentum Awan Mengikut Trend

- Strategi Dagangan Divergensi Multi-Indikator dengan Amalan Ambil Keuntungan dan Hentikan Kerugian

- Sistem Perdagangan Multi-Signal RSI-MACD dengan Pengurusan Hentian Dinamik

- Strategi Dagangan Jangka Panjang Bersama MACD dan RSI

- Strategi Piramida Pintar Berbilang Penunjuk

- Strategi Dagangan Trend Osilasi Beradaptasi dengan Bollinger Bands dan Integrasi RSI

- Strategi Dagangan Pengecualian Posisi Dinamik EMA

- Strategi Optimum Dagangan Dinamik Multi-Indikator

- Penembusan Zon Multi-SMA dengan Strategi Perdagangan Kuantitatif Kunci Keuntungan Dinamis

- Strategi Pengesanan Trend Gelombang Dinamik

- Pemecahan Struktur dengan Pengesahan Volume Multi-Kondisi Strategi Dagangan Pintar

- Strategi Dagangan Trend Trend Stop-Loss Dinamik Berbilang Penunjuk

- Trend Multi-Kondisi Berikutan Strategi Dagangan Kuantitatif Berdasarkan Tahap Retracement Fibonacci

- Trend purata bergerak berbilang mengikut strategi dagangan

- Strategi Dagangan Purata Bergerak Pintar Penembusan Trend Multi-Filter

- Strategi Penembusan dan Pembalikan EMA yang Dinamis

- Strategi Pelacakan Dinamik ATH Berbilang Tahap Tiga Masuk

- Band VWAP adaptif dengan Strategi Pengesanan Volatiliti Dinamik Kelas Garman

- Trend Multi-Indikator Berikutan Pilihan Perdagangan EMA Cross Strategy

- Strategi Perdagangan Volatiliti Multi-Indikator RSI-EMA-ATR

- Strategi Pertukaran Jangka Pendek Kuantitatif Berdasarkan Saluran G dan EMA

- Trend purata bergerak berganda mengikut strategi dengan pengurusan risiko

- Triple Supertrend dan Bollinger Bands Multi-Indikator Trend Mengikut Strategi

- Strategi Kuantitatif Multi-Trendline Breakout Momentum

- Sistem Pengurusan Modal Berasaskan Momentum RSI dan ADX Trend Strength

- Strategi Pivot Heatmap Kecairan Berbilang Jangka Masa