Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

Autora:ChaoZhang, Data: 2024-11-27 14:07:11Tags:ATRSMAMABAND

Resumo

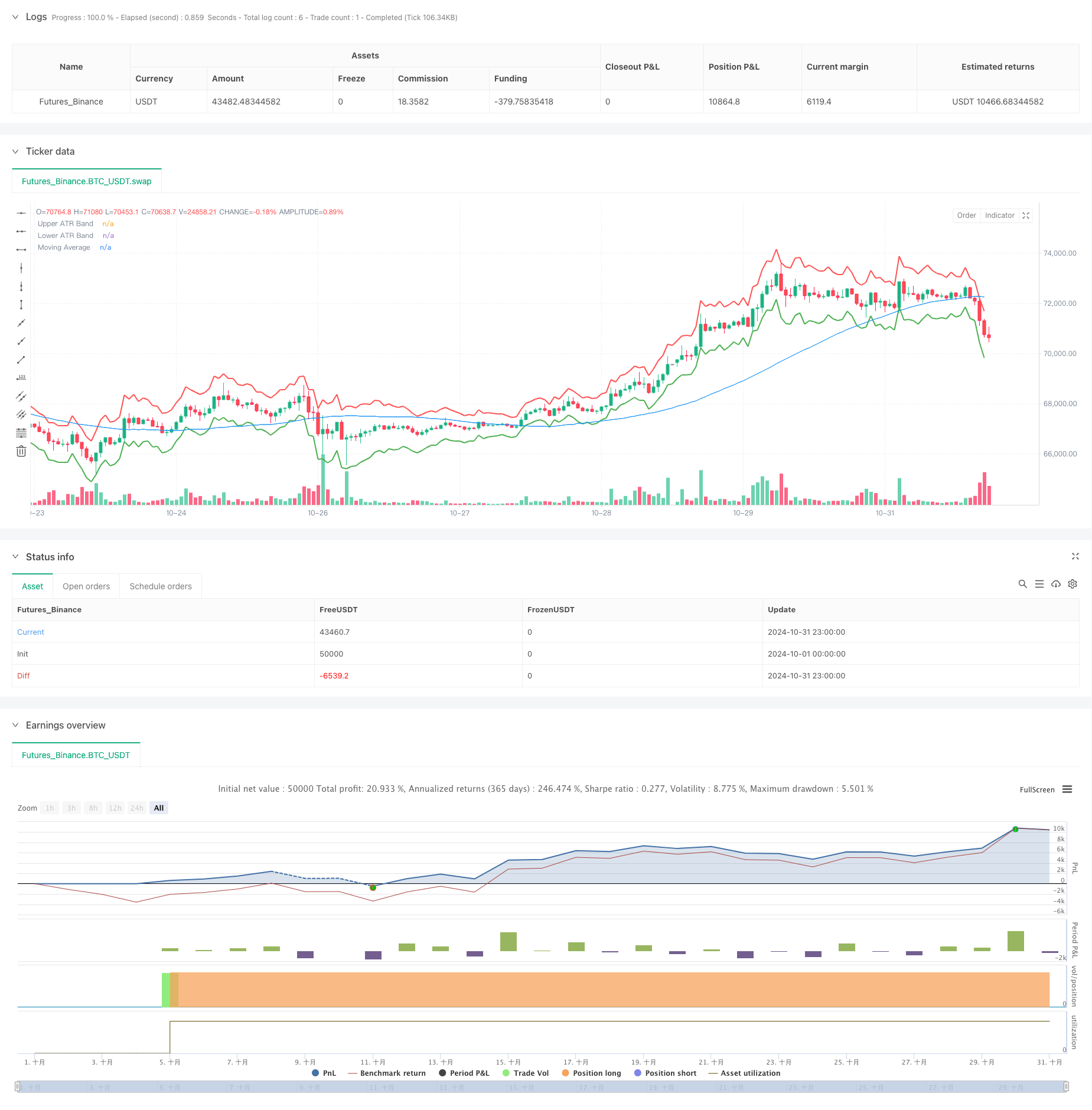

Esta é uma estratégia de tendência baseada em bandas ATR (Average True Range) e médias móveis. A estratégia utiliza o indicador ATR para ajustar dinamicamente as posições de lucro e stop-loss, enquanto usa médias móveis para determinar a direção da tendência do mercado, alcançando a captura de tendências e controle de riscos. O núcleo da estratégia consiste em usar as bandas ATR como um mecanismo de saída dinâmica, permitindo que a estratégia ajuste de forma adaptativa os pontos de saída da posição com base nas mudanças de volatilidade do mercado.

Princípios de estratégia

A estratégia consiste em três componentes principais:

- Calculo da faixa ATR: utiliza o indicador ATR de 14 períodos, construindo as faixas de volatilidade superior e inferior adicionando e subtraindo 2 vezes o valor ATR do preço de fechamento atual.

- Sistema de média móvel: utiliza uma média móvel simples (SMA) de 50 períodos como base para o julgamento da tendência.

- Geração de sinais comerciais:

- Sinal de entrada: inicia uma posição longa quando o preço ultrapassa a média móvel.

- Signalização de saída: fecha posições quando o preço toca a faixa superior ou inferior do ATR.

A estratégia combina acompanhamento da tendência com gestão da volatilidade, permitindo tanto a captura da tendência do mercado como o ajustamento dinâmico da exposição ao risco com base nas alterações da volatilidade do mercado.

Vantagens da estratégia

- Forte adaptabilidade: o indicador ATR ajusta automaticamente as posições de captação de lucro e de stop-loss com base nas alterações da volatilidade do mercado, proporcionando uma boa adaptabilidade do mercado.

- Controlo razoável do risco: controla eficazmente a exposição ao risco para cada operação através de definições de multiplicador ATR.

- Captura de tendência robusta: identifica eficazmente a direção da tendência do mercado através da incorporação de médias móveis.

- Configurações de parâmetros flexíveis: pode adaptar-se a diferentes ambientes de mercado ajustando o período ATR, o multiplicador e o período da média móvel.

- Lógica de execução clara: condições de entrada e saída precisas evitam interferências do julgamento subjetivo.

Riscos estratégicos

- Risco de mercado perturbado: pode gerar sinais falsos frequentes em mercados laterais, levando a custos excessivos de negociação.

- Risco de deslizamento: os preços de execução reais podem desviar-se significativamente dos preços teóricos durante a intensa volatilidade do mercado.

- Risco de reversão da tendência: pode não parar as perdas em tempo útil quando as tendências do mercado se inverterem repentinamente.

- Risco de otimização de parâmetros: os parâmetros ideais podem variar significativamente em diferentes ambientes de mercado.

Orientações para a otimização da estratégia

-

Incorporar Filtragem de Força de Tendência:

- Adicione indicadores de força da tendência como ADX ou DMI para filtrar os sinais de negociação em ambientes de tendência fracos.

- Ajustar o multiplicador ATR em ambientes de tendência forte para capturar um maior potencial de lucro.

-

Melhorar a gestão de posições:

- Ajustar dinamicamente o tamanho da posição com base nos valores ATR.

- Implementar mecanismos de construção e redução de posições por etapas.

-

Adicionar o reconhecimento do ambiente de mercado:

- Introduzir a análise do ciclo de volatilidade.

- Adicionar módulo de reconhecimento de padrões de mercado.

-

Otimizar o mecanismo de saída:

- Implementar proteção dinâmica dos lucros.

- Adicionar um mecanismo de stop-loss baseado no tempo.

Resumo

Esta estratégia constrói um sistema de tendência adaptável e controlado pelo risco, combinando bandas de ATR e médias móveis. A principal vantagem reside em sua capacidade de ajustar dinamicamente as posições de controle de risco com base nas mudanças de volatilidade do mercado, capturando a direção da tendência do mercado através de médias móveis. Embora existam riscos inerentes, as direções de otimização propostas podem melhorar ainda mais a estabilidade e lucratividade da estratégia.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- A estratégia de cruzamento da média móvel de stop loss e take profit da ATR dinâmica

- Estratégia de ruptura alta/baixa com tendência alfa e filtro de média móvel

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Tendência de reversão da média de fusão de múltiplos indicadores

- Estratégia de seguimento de tendências múltiplas baseada em ATR com sistema de otimização de take-profit e stop-loss

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Optimização da estratégia SuperTrend: rastreamento dinâmico da volatilidade e sistema de sinalização de negociação aprimorado

- Não há estratégia de ruptura de vela alta

- Tendência adaptativa seguindo uma estratégia baseada no oscilador de momento

- Estratégia de volume-preço cruzada de tendências PVT-EMA

- Sistema de negociação quantitativa de cruzamento dinâmico de vários períodos MACD-EMA

- Estratégia de previsão cruzada de oscilação dinâmica do MACD

- Sistema de negociação dinâmico de ação de preços VWAP-ATR

- Estratégia quantitativa de tendência dinâmica baseada em bandas de Bollinger e cruzamento do RSI

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco, de acordo com o método de classificação da posição em risco.

- Sistema de estratégia de negociação dinâmica baseado no indicador SAR parabólico

- Sistema de negociação quantitativo de volatilidade adaptativa e de impulso (AVMQTS)

- Estratégia de negociação de tendências avançadas baseada em bandas de Bollinger e padrões de velas

- Estratégia de negociação de tendência de momento da EMA dupla com sistema de sinal de vela de corpo inteiro

- Supertendência de Dual Timeframe com sistema de otimização do RSI

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Sistema de negociação com integração ATR e MACD

- Estratégia de negociação inteligente de RSI de duplo período de tempo

- Estratégia de rastreamento de ruptura da ação de preço MACD dupla

- Sistema de reconhecimento de impulso de tendência e de negociação stop-loss multi-EMA

- Estratégia de confirmação da tendência de volume dupla da EMA para negociação quantitativa

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Tendência de adaptação dinâmica de vários períodos reforçada na sequência do sistema de negociação