Estratégia avançada de detecção de lacunas de valor justo com gestão dinâmica do risco e lucro fixo

Autora:ChaoZhang, Data: 2024-11-29 16:22:10Tags:FVGSLTP

Resumo

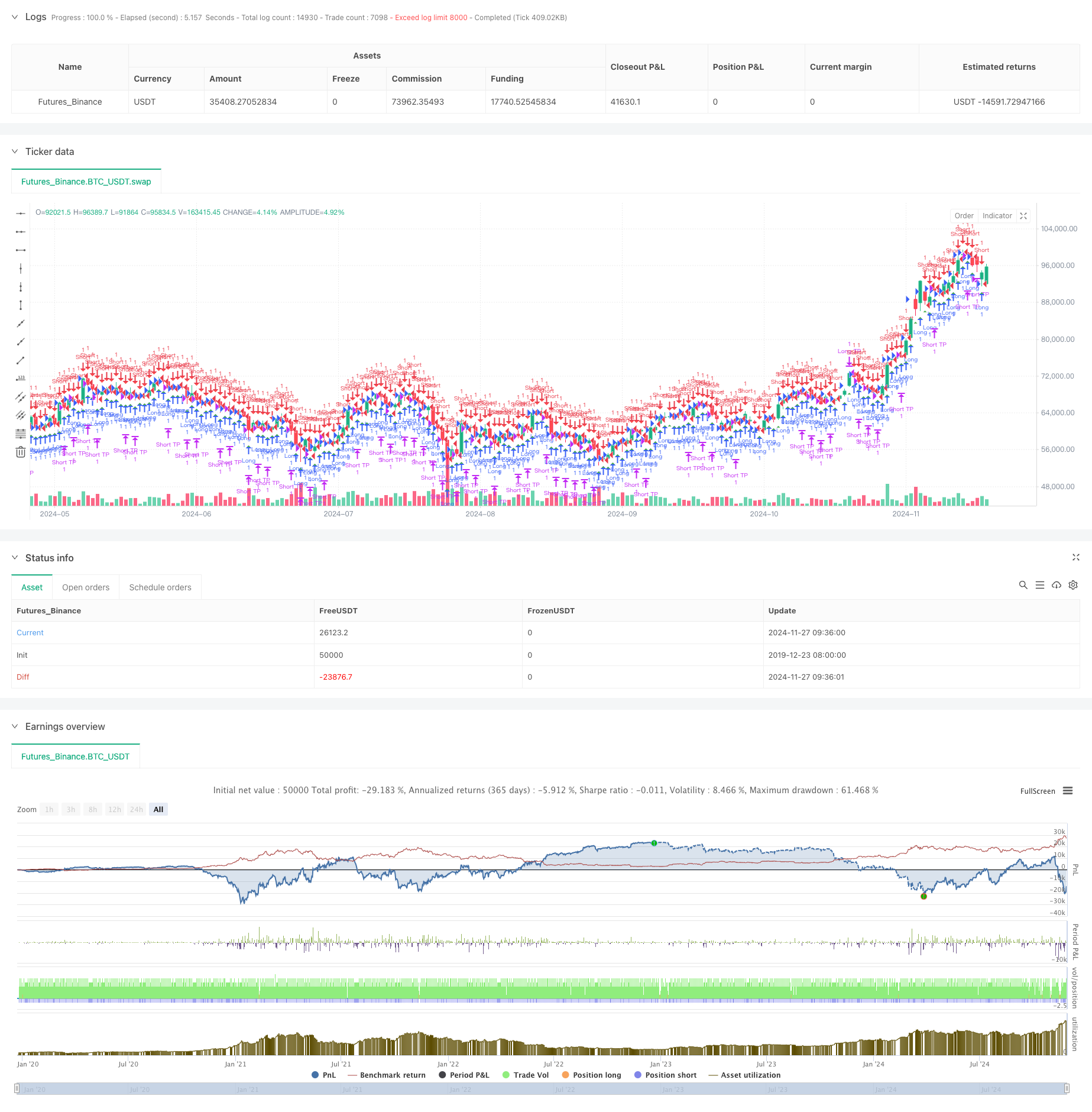

Esta é uma estratégia de negociação baseada na detecção de Gap de Valor Justo (FVG), combinando gestão de risco dinâmica com metas de lucro fixo. Operando em um período de tempo de 15 minutos, a estratégia identifica oportunidades de negociação potenciais detectando lacunas de preços no mercado. De acordo com dados de backtest de novembro de 2023 a agosto de 2024, a estratégia alcançou um lucro líquido de 284,40% com 153 negócios totais, mantendo uma taxa de vitória de 71,24% e um fator de lucro de 2,422.

Princípio da estratégia

O mecanismo central gira em torno da detecção de lacunas de valor justo através do monitoramento das relações de preços em três velas consecutivas:

- FVG de alta: Quando o máximo da vela do meio está abaixo do mínimo da primeira vela

- FVG de baixa: Quando o mínimo da vela do meio está acima do máximo da primeira vela

- Os sinais de entrada são controlados por um parâmetro limiar FVG

- O controlo do risco utiliza uma percentagem fixa (1%) do capital da conta como stop loss

- O lucro é fixado em 50 pontos.

Vantagens da estratégia

- Gerenciamento científico do risco: utiliza percentagem do património líquido da conta para o stop loss

- Regras comerciais claras: objetivos fixos de lucro eliminam o julgamento subjetivo

- Excelente desempenho: alta taxa de ganhos e fator de lucro indicam estabilidade da estratégia

- Implementação simples: lógica de código clara, fácil de entender e manter

- Alta adaptabilidade: pode ser adaptada a diferentes condições de mercado

Riscos estratégicos

- Risco de volatilidade do mercado: os lucros fixos podem ser inflexíveis em mercados altamente voláteis

- Risco de deslizamento: a troca frequente pode levar a custos de deslizamento mais elevados

- Dependência dos parâmetros: o desempenho depende fortemente das definições do limiar FVG

- Risco de falha de ruptura: Alguns sinais FVG podem ser falhas de ruptura

- Risco de gestão de fundos: um percentual fixo de stop loss pode conduzir a um levantamento rápido

Orientações de otimização

- Introduzir indicadores de volatilidade para o ajustamento dinâmico dos lucros

- Adicionar filtros de tendência para evitar transações de mercado variáveis

- Desenvolver um mecanismo de confirmação com vários prazos

- Otimizar o algoritmo de dimensionamento de posição com o sistema de posição flutuante

- Adicionar filtros de tempo de negociação para evitar períodos de alta volatilidade

- Desenvolver um sistema de pontuação da intensidade do sinal para a selecção comercial de alta qualidade

Resumo

Esta estratégia demonstra resultados impressionantes ao combinar a teoria da diferença de valor justo com a gestão de risco científica. A alta taxa de ganho e o fator de lucro estável indicam seu valor prático. Através das direções de otimização sugeridas, há potencial para melhoria adicional.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Estratégia de negociação quantitativa baseada no Fibonacci 0.7 Level Trend Breakthrough

- Estratégia de negociação de impulso de ruptura fractal com otimização de lucro

- Estratégia de detecção de tendências no canal G

- Estratégia de negociação de arbitragem baseada na relação de preços entre dois mercados

- Estratégia de negociação de tendência de preços de multi-equilíbrio e de reversão

- Crossover da EMA com dupla estratégia de take profit e stop loss

- Estratégia de negociação adaptativa de tendência: 200 EMA Breakout com sistema dinâmico de gestão de riscos

- Estratégia de negociação cruzada da EMA com take profit e stop loss dinâmicos

- Estratégia de negociação de média móvel adaptativa de cruzamento de preços

- Estratégia de negociação baseada em RSI com percentagem baseada em Take Profit e Stop Loss

- Estratégia quantitativa de cruzamento de média móvel de casco duplo

- Estratégia de redução extrema do mercado baseada em desvios estatísticos

- Estratégia de negociação de avanço da SMA de quatro períodos com sistema dinâmico de gestão de lucros/perdas

- Estratégia dupla de regressão cruzada do RSI e das bandas de Bollinger

- Tendência multi-onda na sequência da estratégia de análise de preços

- Heikin-Ashi suavizado com SMA Crossover Trend Seguindo estratégia

- Estratégia de determinação da tendência da EMA refletida baseada em médias móveis do Hull

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- A estratégia de negociação de momentum multidimensional do OBV-SMA Crossover com filtro RSI

- Estratégia de negociação de volatilidade dinâmica baseada em bandas de Bollinger e padrões de velas

- Estratégia de negociação de rebote dinâmica do RSI com modelo de otimização de stop-loss

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- A estratégia de EMA dupla avançada com sistema de filtro de volatilidade ATR

- Tendência da zona dinâmica da EMA dupla Seguindo a estratégia

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco.

- Estratégia de negociação de impulso de tendência EMA dupla

- Estratégia de cruzamento de impulso multi-tendência com sistema de otimização de volatilidade

- Estratégia de negociação quantitativa de ruptura de tendência de múltiplos indicadores

- Impulso Indicador Oscilação limiar Estratégia de negociação aprimorada

- Teoria da SMC de várias zonas baseada na estratégia de tendência inteligente