Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

Autora:ChaoZhang, Data: 2024-12-12 11:24:28Tags:BANCO DE BANCOSMAS.D.TPSL

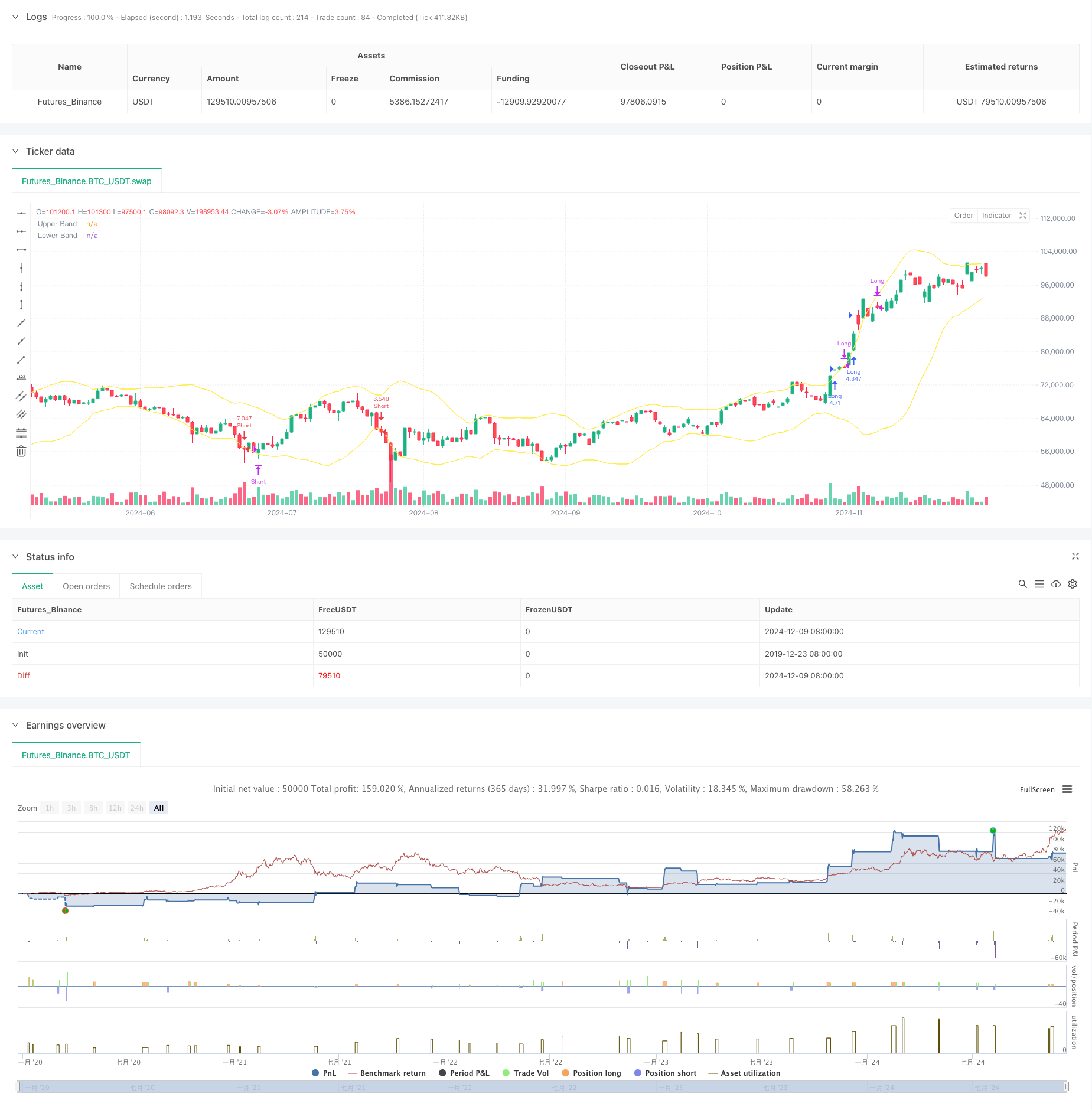

Resumo

Esta estratégia é um sistema de negociação quantitativo de 4 horas baseado em Bandas de Bollinger, combinando os conceitos de negociação de breakout de tendência e reversão média. A estratégia capta o impulso do mercado através de breakouts de Bandas de Bollinger, enquanto usa a reversão da média de preço para obter lucro e implementa stop-loss para controle de risco.

Princípios de estratégia

A lógica básica baseia-se nos seguintes elementos-chave: 1. Utiliza a média móvel de 20 períodos como faixa média, com 2 desvios padrão para o intervalo de volatilidade 2. sinais de entrada: longo quando o corpo da vela (média de abertura e fechamento) quebra acima da faixa superior, curto quando quebra abaixo da faixa inferior 3. sinais de saída: fechar posições longas quando duas velas consecutivas têm preços abertos e fechados abaixo da faixa superior e fechados abaixo da aberta; lógica inversa para posições curtas 4. Controle de risco: define stop-loss nos pontos altos/baixos da vela atual para garantir perdas controladas por negociação

Vantagens da estratégia

- Lógicas de negociação claras: combina abordagens de negociação de tendência e reversão para um bom desempenho em várias condições de mercado

- Controlo abrangente do risco: implementa um stop-loss dinâmico baseado na volatilidade da vela para um controlo eficaz da retirada

- Filtragem de sinal falso: confirma breakouts usando a posição do corpo da vela em vez de apenas o preço de fechamento para reduzir perdas de breakout falso

- Gestão de fundos sólida: ajusta dinamicamente o tamanho da posição com base no património líquido da conta, nos retornos de equilíbrio e no risco

Riscos estratégicos

- Risco de mercado lateral: pode desencadear sinais de ruptura falsos frequentes em mercados variados, levando a paradas consecutivas

- Risco de alavancagem: a alavancagem 3x pode causar perdas significativas durante a volatilidade extrema

- Risco de definição de stop-loss: a utilização de pontos altos/baixos da vela para paradas pode ser demasiado frouxa, aumentando as perdas por transação

- Dependência do prazo: o prazo de 4 horas pode reagir demasiado lentamente em determinadas condições de mercado, perdendo oportunidades

Orientações para a otimização da estratégia

- Implementar filtro de tendência: adicionar indicadores de tendência de longo prazo ao comércio na direção da tendência primária

- Otimizar a abordagem de stop-loss: considerar a utilização de ATR ou largura de banda de Bollinger para distâncias dinâmicas de stop-loss

- Melhorar a gestão de posições: ajustar dinamicamente a alavancagem com base na volatilidade ou na força da tendência

- Adicionar análise das condições de mercado: Incorporar indicadores de volume ou volatilidade para identificar os estados de mercado para a entrada seletiva

Resumo

Esta estratégia combina as características de Bollinger Bands

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month")

// StartDay = input(1,"Backtest Start Day")

// testStart = timestamp(StartYear,StartMonth,StartDay,0,0)

// EndYear = input(2023,"Backtest End Year")

// EndMonth = input(12,"Backtest End Month")

// EndDay = input(31,"Backtest End Day")

// testEnd = timestamp(EndYear,EndMonth,EndDay,0,0)

lev = 3

// Input parameters

length = input.int(20, title="Bollinger Band Length")

mult = input.float(2.0, title="Bollinger Band Multiplier")

// Bollinger Bands calculation

basis = ta.sma(close, length)

upperBand = basis + mult * ta.stdev(close, length)

lowerBand = basis - mult * ta.stdev(close, length)

// Conditions for Open Long

openLongCondition = strategy.position_size == 0 and close > open and (close + open) / 2 > upperBand

// Conditions for Open Short

openShortCondition = strategy.position_size == 0 and close < open and (close + open) / 2 < lowerBand

// Conditions for Close Long

closeLongCondition = strategy.position_size > 0 and strategy.position_size > 0 and (close < upperBand and open < upperBand and close < open)

// Conditions for Close Short

closeShortCondition = strategy.position_size < 0 and strategy.position_size < 0 and (close > lowerBand and open > lowerBand and close > open)

// Long entry

if openLongCondition

strategy.entry("Long", strategy.long, qty=strategy.equity * lev / close)

strategy.exit("Long SL", from_entry="Long", stop=low) // Set Stop-Loss

// Short entry

if openShortCondition

strategy.entry("Short", strategy.short, qty=strategy.equity * lev / close)

strategy.exit("Short SL", from_entry="Short", stop=high) // Set Stop-Loss

// Long exit

if closeLongCondition

strategy.close("Long", comment = "TP")

// Short exit

if closeShortCondition

strategy.close("Short", comment = "TP")

// Plot Bollinger Bands

plot(upperBand, color=color.yellow, title="Upper Band")

plot(lowerBand, color=color.yellow, title="Lower Band")

- Bandas de Bollinger e tendência intradiária de Fibonacci Seguindo estratégia

- Estratégia de ruptura de tendência de bandas de Bollinger de vários períodos com modelo de controlo do risco de volatilidade

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Estratégia dinâmica de negociação cruzada de média móvel dupla de take-profit e stop-loss

- Estratégia de negociação quantitativa adaptativa com duplo cruzamento da média móvel e take profit/stop loss

- Estratégia de cruzamento inteligente de médias móveis com sistema dinâmico de gestão de lucros/perdas

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Sistema de negociação de breakout de tendência com média móvel (estratégia TBMA)

- Estabilização dinâmica de tracção

- Estratégia de negociação de breakout de alta frequência baseada na direção de fechamento de velas

- Tendência de Retracement Dinâmico Fibonacci Avançado Estratégia de Negociação Quantitativa

- Tendência de lucro de vários níveis de índice variável médio dinâmico

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Estratégia de negociação equilibrada com retorno de lucro adaptativo e stop-loss

- Sistema aprimorado de acompanhamento de tendências: identificação dinâmica de tendências baseada no ADX e no SAR parabólico

- Estratégia de negociação de momento estocástico de duplo prazo

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de tendência avançada de momento da EMA

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Sistema de detecção de tendência dupla ponderada por volume

- Estratégia de negociação contra-tendência multifatora