Estratégia avançada de análise cruzada de cinco dias baseada na integração do RSI e do MACD

Autora:ChaoZhang, Data: 2024-12-13 12:01:31Tags:RSIMACD

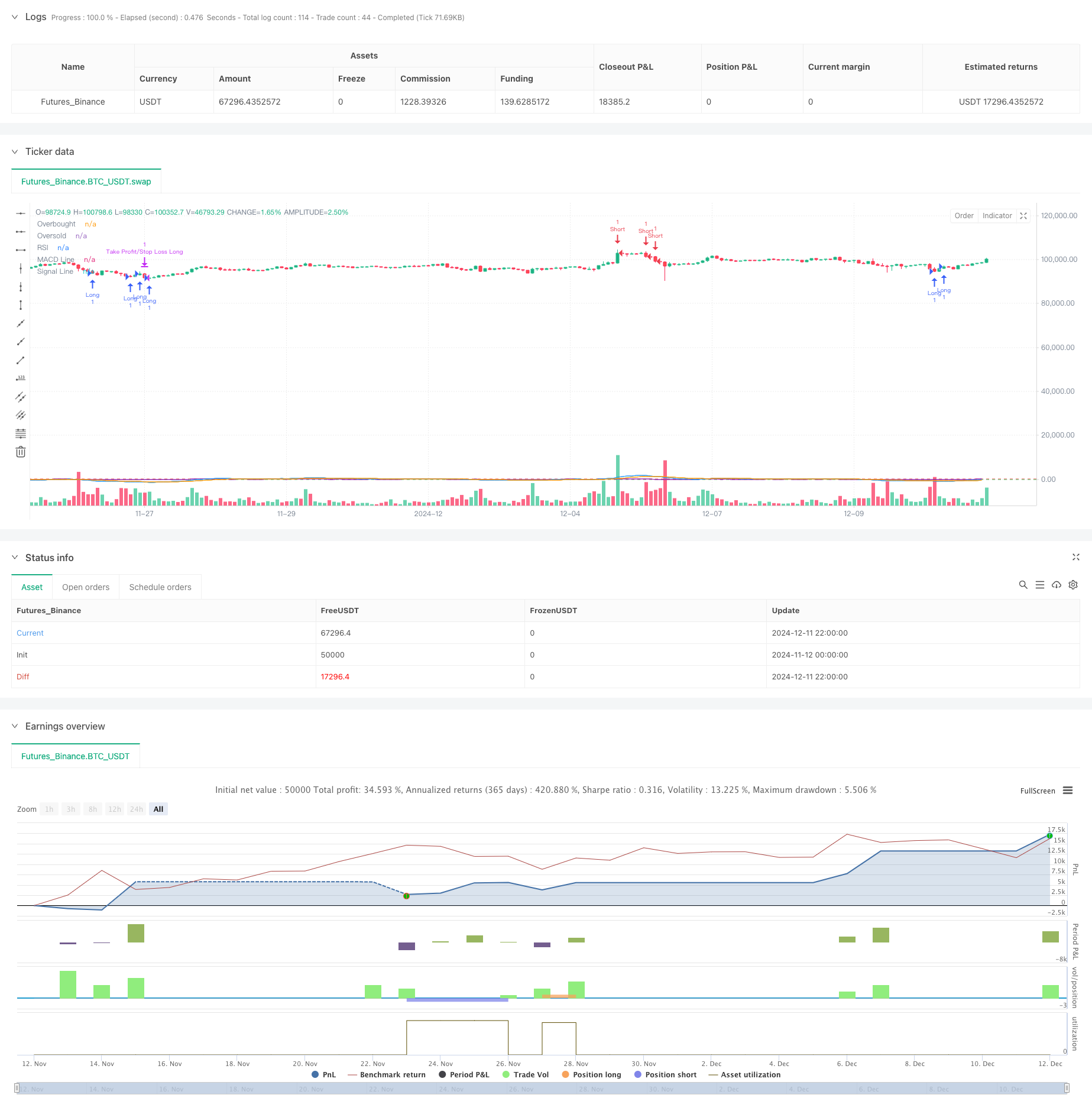

Resumo

Esta estratégia é uma abordagem quantitativa de negociação que combina o índice de força relativa (RSI) e os indicadores de divergência de convergência média móvel (MACD).

Princípios de estratégia

A estratégia baseia-se em vários componentes essenciais:

1. O indicador RSI utiliza um parâmetro de 14 períodos para identificar reversões potenciais quando os ativos estão sobrecomprados (> 70) ou sobrevendidos (< 30).

2. O MACD emprega a clássica combinação de parâmetros 12-26-9, procurando cruzamentos entre o MACD e as linhas de sinal dentro de 5 períodos de negociação.

A lógica de entrada inclui duas condições:

- Entrada longa: RSI

Vantagens da estratégia

- A validação cruzada de múltiplos indicadores aumenta a fiabilidade do sinal combinando o RSI e o MACD para filtrar sinais falsos de indicadores únicos.

- A janela de observação flexível de 5 dias permite captar mais oportunidades de negociação, evitando, ao mesmo tempo, perder pontos de virada cruciais do mercado.

- A configuração simétrica stop-loss/take-profit facilita a gestão eficaz do dinheiro e o controlo do risco por transação.

- A lógica de estratégia simples e clara facilita a compreensão e execução, adequada como base para uma otimização adicional.

Riscos estratégicos

- Tanto o RSI como o MACD são indicadores atrasados, potencialmente causando atrasos em mercados voláteis.

- As percentagens fixas de stop-loss/take-profit podem não corresponder a todas as condições de mercado e exigir ajustamentos em função das alterações da volatilidade.

- O período de observação de 5 dias pode ser demasiado curto em determinadas condições de mercado, levando a um excesso de negociação.

- A falta de consideração do volume pode gerar sinais imprecisos em ambientes de baixa liquidez.

Orientações de otimização

- Implementar mecanismos de adaptação à volatilidade para ajustar dinamicamente os níveis de stop-loss/take-profit.

- Incorporar indicadores de volume como confirmação adicional para melhorar a fiabilidade do sinal.

- Desenvolver mecanismos dinâmicos de selecção de períodos para ajustar automaticamente a janela de observação com base nas condições do mercado.

- Adicionar filtros de tendência para evitar a negociação contra tendência em mercados de forte tendência.

- Considerar a implementação de filtros de tempo para evitar a negociação durante períodos de abertura e fechamento de mercado altamente voláteis.

Resumo

A estratégia cria um sistema de negociação relativamente completo, combinando indicadores RSI e MACD com condições de entrada flexíveis e mecanismos de controle de risco.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-12 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MACD & RSI Strategy with SL/TP and Flexible Entry (5 bars)", overlay=true)

// Параметры для RSI и MACD

rsiLength = 14

overbought = 70

oversold = 30

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Рассчитаем RSI

rsi = ta.rsi(close, rsiLength)

// Проверка пересечения MACD

macdCrossOver = ta.crossover(macdLine, signalLine)

macdCrossUnder = ta.crossunder(macdLine, signalLine)

// Логика для проверки пересечения MACD за последние 5 баров

var bool macdCrossOverRecent = false

var bool macdCrossUnderRecent = false

// Проверяем пересечения за последние 5 баров

for i = 0 to 4

if macdCrossOver[i]

macdCrossOverRecent := true

if macdCrossUnder[i]

macdCrossUnderRecent := true

// Условия для шортовой сделки: RSI выше 70 (перекупленность) + пересечение MACD за последние 5 баров

shortCondition = ta.highest(rsi, 5) > overbought and macdCrossOverRecent

// Условия для лонговой сделки: RSI ниже 30 (перепроданность) + пересечение MACD за последние 5 баров

longCondition = ta.lowest(rsi, 5) < oversold and macdCrossUnderRecent

// Процент для стоп-лосса и тейк-профита

takeProfitPercent = 0.02

stopLossPercent = 0.02

// Открытие шортовой позиции

if (shortCondition)

strategy.entry("Short", strategy.short)

// Открытие лонговой позиции

if (longCondition)

strategy.entry("Long", strategy.long)

// Рассчитываем стоп-лосс и тейк-профит для шорта

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Рассчитываем стоп-лосс и тейк-профит для лонга

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

// Устанавливаем выход по стоп-лоссу и тейк-профиту для шортов

if (strategy.position_size < 0) // Проверяем, что открыта шортовая позиция

strategy.exit("Take Profit/Stop Loss Short", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Устанавливаем выход по стоп-лоссу и тейк-профиту для лонгов

if (strategy.position_size > 0) // Проверяем, что открыта лонговая позиция

strategy.exit("Take Profit/Stop Loss Long", "Long", stop=longStopLoss, limit=longTakeProfit)

// Графики для отображения RSI и MACD

plot(rsi, "RSI", color=color.purple)

hline(overbought, "Overbought", color=color.red)

hline(oversold, "Oversold", color=color.green)

plot(macdLine, "MACD Line", color=color.blue)

plot(signalLine, "Signal Line", color=color.orange)

- Estratégia de otimização do momento da tendência dinâmica com indicador de canal G

- Sistema de negociação multi-sinal RSI-MACD com gestão de parada dinâmica

- Estratégia de divergência de preços v1.0

- Estratégia de negociação de divergência de múltiplos indicadores com adaptação de tomada de lucro e parada de perda

- Estratégia de negociação combinada de longo prazo do MACD e do RSI

- RSI e MACD estratégia combinada de curto e longo prazo

- Darvas Box Breakout e Gestão de Riscos

- Estratégia de Divergência de Momentum da Nuvem

- Estratégia de pirâmide inteligente de múltiplos indicadores

- Estratégia de negociação de alta frequência de criptomoedas estável de baixo risco baseada no RSI e no MACD

- Sistema de Gestão de Capital Baseado na Força da Tendência do RSI e do ADX

- Estratégia do mapa de calor do pivô de liquidez de vários prazos

- Tendência de múltiplos prazos após a estratégia com Take Profit e Stop Loss baseados em ATR

- Estratégia avançada de seguimento da tendência com parada de rastreamento adaptativa

- Indicador de tendência multi-técnico Seguindo estratégia com filtro de impulso do RSI

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- Estratégia de cruzamento da média móvel exponencial dupla e do índice de força relativa

- Estratégia de negociação de tempo inteligente com oscilador de momento duplo

- Estratégia avançada de captura de tendências quantitativas com filtro de faixa dinâmica

- Política de execução de sinais do TradingView (versão do serviço HTTP embutida)

- Sistema de negociação de intervalo adaptativo baseado em indicadores de RSI duplos

- Estratégia dinâmica de volume-preço de dupla supertendência

- Estratégia de acompanhamento da volatilidade do cisne negro e da média móvel

- Estratégia de negociação inteligente de intervalo de volatilidade combinando bandas de Bollinger e SuperTrend

- Tendência sinérgica de múltiplos indicadores após estratégia com sistema dinâmico de stop-loss

- Bollinger Bands Momentum Breakout Tendência adaptativa Seguindo estratégia

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Sistema de rastreamento quantitativo de sinais de negociação e otimização de estratégias de saída múltipla

- Média móvel dupla e MACD tendência combinada seguindo Dynamic Take Profit Smart Trading System

- Triplo desvio padrão Bollinger Bands Breakout Strategy com otimização da média móvel de 100 dias