Estratégia de otimização do momento da tendência dinâmica com indicador de canal G

Autora:ChaoZhang, Data: 2024-12-20 14:55:02Tags:RSIMACD

Resumo

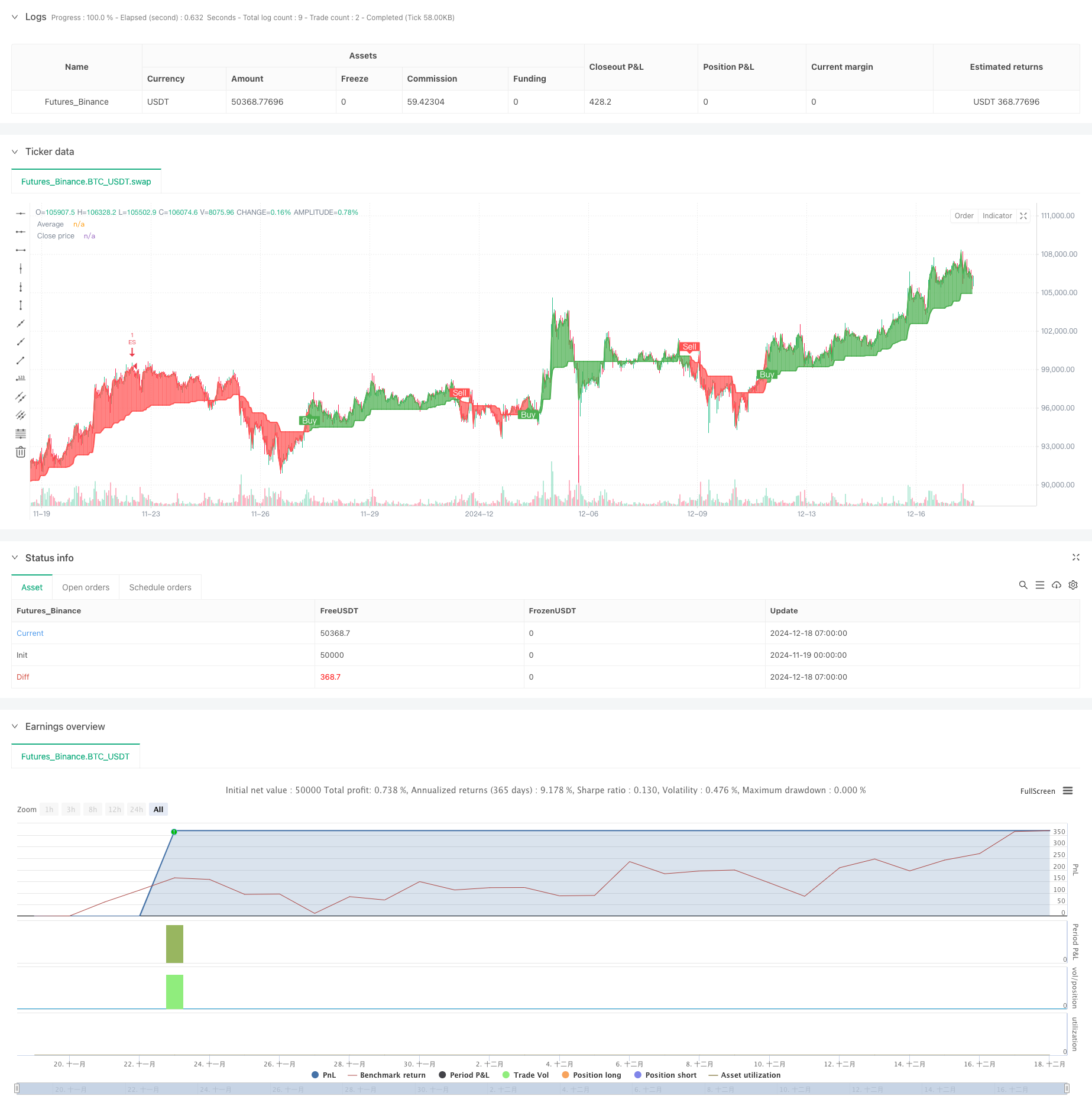

Esta estratégia é um sistema de negociação avançado que integra os indicadores G-Channel, RSI e MACD. Identifica oportunidades de negociação de alta probabilidade através do cálculo dinâmico de zonas de suporte e resistência, combinando indicadores de momento. O núcleo reside na utilização de um indicador personalizado G-Channel para determinar as tendências do mercado, usando RSI e MACD para confirmar mudanças de momento para geração de sinal mais precisa.

Princípio da estratégia

A estratégia emprega um mecanismo de filtragem tripla para garantir a confiabilidade do sinal. Em primeiro lugar, o G-Channel constrói dinamicamente zonas de suporte e resistência calculando preços máximos e mínimos durante um período especificado. Quando os preços atravessam o canal, o sistema identifica pontos de reversão de tendência potenciais. Em segundo lugar, o indicador RSI confirma se o mercado está em condições de sobrecompra ou sobrevenda, ajudando a filtrar oportunidades de negociação mais valiosas. Finalmente, o indicador MACD confirma a direção e a força do impulso através de valores de histograma. Os sinais de negociação são gerados apenas quando todas as três condições são atendidas.

Vantagens da estratégia

- Mecanismo de confirmação de sinal multidimensional melhora significativamente a precisão da negociação

- A definição dinâmica de stop-loss e take-profit controla eficazmente o risco

- A natureza adaptativa do G-Channel permite que a estratégia se adapte aos diferentes ambientes de mercado

- Sistema abrangente de gestão de riscos, incluindo gestão de posições e de fundos

- O sistema de rotulagem visual exibe intuitivamente os sinais de negociação para análise e otimização

Riscos estratégicos

- Pode gerar falsos sinais em mercados instáveis, exigindo a identificação do ambiente de mercado

- A otimização dos parâmetros pode conduzir a um risco de sobreajuste

- Os indicadores múltiplos podem produzir efeitos de atraso durante períodos de alta volatilidade

- A colocação inadequada de stop-loss pode resultar em saques excessivos

Orientações para a otimização da estratégia

- Introduzir o módulo de identificação do ambiente de mercado para utilizar diferentes definições de parâmetros em diferentes estados de mercado

- Desenvolver um mecanismo adaptativo de stop loss para ajustar dinamicamente os níveis de stop loss com base na volatilidade do mercado

- Adicionar indicadores de análise de volume para melhorar a confiabilidade do sinal

- Otimizar o método de cálculo do canal G para reduzir os efeitos de atraso

Resumo

Esta estratégia constrói um sistema de negociação completo através do uso abrangente de múltiplos indicadores técnicos. Suas principais vantagens estão no mecanismo de confirmação de sinal multidimensional e no sistema abrangente de gerenciamento de riscos. Através da otimização e melhoria contínuas, a estratégia mostra promessa de manter um desempenho estável em diferentes ambientes de mercado. Os comerciantes são aconselhados a testar completamente diferentes combinações de parâmetros e fazer ajustes apropriados com base em características específicas do mercado antes da negociação ao vivo.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Darvas Box Breakout e Gestão de Riscos

- Estratégia de divergência de preços v1.0

- Estratégia avançada de análise cruzada de cinco dias baseada na integração do RSI e do MACD

- RSI e MACD estratégia combinada de curto e longo prazo

- Estratégia de Divergência de Momentum da Nuvem

- Estratégia de negociação de divergência de múltiplos indicadores com adaptação de tomada de lucro e parada de perda

- Sistema de negociação multi-sinal RSI-MACD com gestão de parada dinâmica

- Estratégia de negociação combinada de longo prazo do MACD e do RSI

- Estratégia de pirâmide inteligente de múltiplos indicadores

- Estratégia de negociação de tendência de oscilação adaptativa com bandas de Bollinger e integração do RSI

- Estratégia de negociação de ruptura de posição dinâmica adaptativa da EMA

- Estratégia de otimização de negociação dinâmica de múltiplos indicadores

- Breakout da zona multi-SMA com estratégia de negociação quantitativa de bloqueio de lucro dinâmico

- Estratégia dinâmica de acompanhamento da tendência de onda

- Rompimento da estrutura com confirmação de volume Estratégia de negociação inteligente multicondicional

- Estratégia de negociação de tendência de stop-loss dinâmico de múltiplos indicadores

- Tendência multicondicional na sequência de uma estratégia de negociação quantitativa baseada em níveis de retracement de Fibonacci

- Tendência de média móvel múltipla na sequência da estratégia de negociação

- Estratégia de negociação de média móvel inteligente de tendência de avanço com vários filtros

- Estratégia dinâmica de ruptura e reversão da EMA

- Estratégia tripla de rastreamento dinâmico de ATH a vários níveis

- Bandas VWAP adaptativas com estratégia de rastreamento dinâmico de volatilidade da classe Garman

- Tendência de múltiplos indicadores na sequência da estratégia cruzada de negociação de opções da EMA

- Estratégia RSI-EMA-ATR de negociação de volatilidade com vários indicadores

- Estratégia quantitativa de comutação de longo prazo baseada no canal G e na EMA

- Tendência de média móvel dupla de acordo com uma estratégia com gestão de riscos

- Triple Supertrend e Bandas de Bollinger Tendência de múltiplos indicadores Seguindo estratégia

- Estratégia Quantitativa de Momento de Desvio de Tendências Multidireccional

- Sistema de Gestão de Capital Baseado na Força da Tendência do RSI e do ADX

- Estratégia do mapa de calor do pivô de liquidez de vários prazos