Многопоказательная тенденция после стратегии с оптимизацией прибыли

Автор:Чао Чжан, Дата: 2024-12-11 17:22:57Тэги:SARATRMACDSMAДМИADX

Обзор

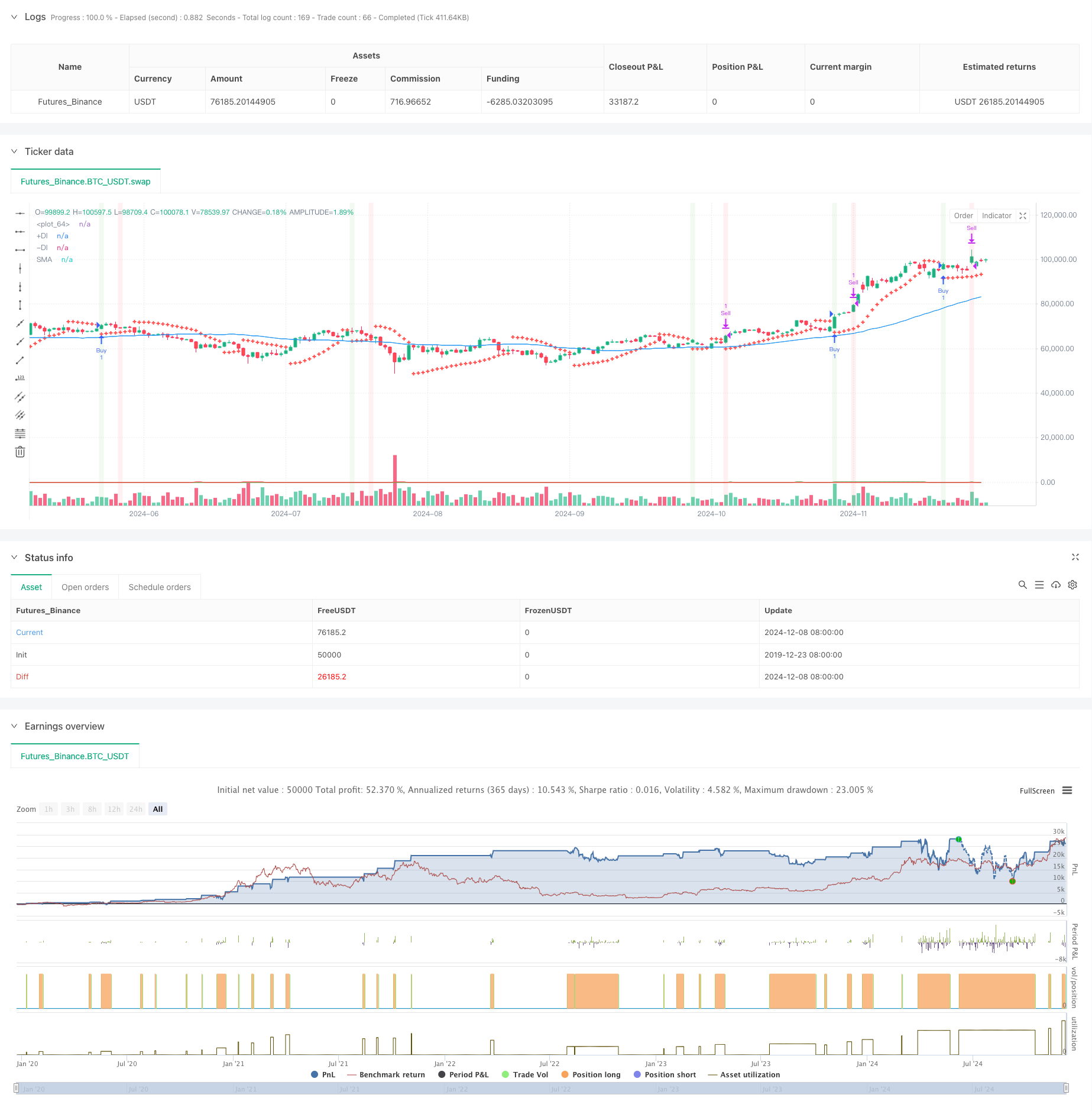

Эта стратегия - это торговая система, следующая за трендом, которая сочетает в себе несколько технических индикаторов. Она в основном использует параболический SAR, простую скользящую среднюю (SMA) и индекс направленного движения (DMI) для определения рыночных тенденций и точек входа, оптимизируя выход через процентные целевые показатели прибыли и дивергенцию MACD. Основная концепция заключается в том, чтобы ввести позиции после подтверждения сильных тенденций и выйти при достижении заданных целей прибыли или при появлении сигналов об обратном тренде.

Принципы стратегии

Стратегия использует многоуровневый механизм фильтрации: 1. Первоначальные торговые сигналы улавливаются через кроссоверы SAR Общее направление тренда определяется с использованием 50-периодного SMA Индикатор DMI подтверждает силу и направление тренда Условия входа требуют: пересечение цены выше SAR, цена выше SMA и бычий DMI Механизм двойного выхода: целевая прибыль 3% или MACD медвежий кроссовер 6. индикатор ATR для отсчета волатильности рынка

Преимущества стратегии

- Взаимная валидация нескольких технических показателей уменьшает количество ложных сигналов

- Комбинация индикаторов тренда и импульса повышает уровень успеха

- Фиксированные целевые проценты прибыли обеспечивают постоянную прибыль

- Механизм выхода дивергенции MACD предотвращает снижение отклонения от тренда

- Параметры стратегии могут быть гибко скорректированы с учетом различных рыночных характеристик

- Наблюдение за ATR обеспечивает ссылку на состояние рынка

Стратегические риски

- Многочисленные показатели могут привести к отставанию сигнала

- Фиксированные процентные цели прибыли могут привести к раннему выходу в период сильных тенденций

- Отсутствие механизма стоп-лосса увеличивает риск

- На различных рынках могут возникать чрезмерные ложные сигналы

- Показатели DMI могут генерировать вводящие в заблуждение сигналы на нестабильных рынках

Руководство по оптимизации

- Внедрить адаптивный механизм остановки потери с использованием динамических остановок на базе ATR

- Разработка фильтров волатильности для корректировки размеров позиций в периоды высокой волатильности

- Оптимизировать параметры MACD для улучшения обнаружения обратной тенденции

- Добавить механизм подтверждения объема для повышения надежности сигнала

- Разработка динамических целей прибыли на основе волатильности рынка

Резюме

Эта стратегия создает относительно полную систему торговли, следующую за трендом, посредством координации нескольких технических индикаторов. Ее сила заключается в надежности подтверждения сигнала и гибкости контроля рисков. Хотя существуют внутренние риски задержки, стратегия сохраняет хорошую практическую ценность благодаря оптимизации параметров и механизмам динамического управления. Благодаря постоянной оптимизации и улучшению эта стратегия может служить надежным инструментом торговли.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Swing Trading Strategy with DMI", overlay=true)

// Define parameters

sarStart = input.float(0.02, title="SAR Start")

sarIncrement = input.float(0.02, title="SAR Increment")

sarMax = input.float(0.2, title="SAR Max")

atrLength = input.int(10, title="ATR Length")

macdShort = input.int(12, title="MACD Short Length")

macdLong = input.int(26, title="MACD Long Length")

macdSignal = input.int(9, title="MACD Signal Length")

smaLength = input.int(50, title="SMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing") // Smoothing period for ADX

targetProfitPercentage = input.float(3.0, title="Target Profit Percentage")

// Calculate SAR

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Calculate ATR

atr = ta.atr(atrLength)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShort, macdLong, macdSignal)

// Calculate SMA

sma = ta.sma(close, smaLength)

bullishTrend = close > sma

// Calculate DMI

[plusDI, minusDI, adx] = ta.dmi(dmiLength, adxSmoothing) // Specify ADX smoothing period

// Determine if DMI is bullish

dmiBullish = plusDI > minusDI

// Define buy signal

buySignal = ta.crossover(close, sar) and bullishTrend and dmiBullish

// Track buy price and position state

var float buyPrice = na

var bool inPosition = false

// Enter position

if (buySignal and not inPosition)

buyPrice := close

inPosition := true

strategy.entry("Buy", strategy.long)

// Define target price (3% above the buy price)

targetPrice = na(buyPrice) ? na : buyPrice * (1 + targetProfitPercentage / 100)

// Define MACD sell signal

macdSellSignal = ta.crossunder(macdLine, macdSignalLine)

// Define sell signal

sellSignal = inPosition and (close >= targetPrice or macdSellSignal)

// Exit position

if (sellSignal)

inPosition := false

strategy.exit("Sell", "Buy", limit=targetPrice)

// Plot SAR on the chart

plot(sar, color=color.red, style=plot.style_cross, linewidth=2)

// Plot SMA (optional, for visualizing the trend)

plot(sma, color=color.blue, title="SMA")

// Plot DMI +DI and -DI

plot(plusDI, color=color.green, title="+DI")

plot(minusDI, color=color.red, title="-DI")

// Plot buy signal on the chart

//plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot sell signal on the chart

//plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Optional: Plot background color for buy and sell signals

bgcolor(buySignal ? color.new(color.green, 90) : na, title="Buy Signal Background")

bgcolor(sellSignal ? color.new(color.red, 90) : na, title="Sell Signal Background")

- Теория волн Эллиота 4-9 Импульсная волна Автоматическое обнаружение Стратегия торговли

- Многоиндикаторная динамическая стратегия торгового тренда стоп-лосс

- Динамическая стратегия DCA на основе объема

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Примите свой тренд.

- Убийца БТК.

- Тенденция двойного подтверждения MACD-Supertrend после стратегии торговли

- Стратегия торговли ADX Trend Breakout Momentum

- Многоиндикаторная тенденция после стратегии с использованием полос Боллинджера и динамического стоп-лосса ATR

- Динамическая тенденция MACD-ATR-EMA по многоиндикаторам в соответствии со стратегией

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале

- Продвинутая стратегия торговли трендом импульса EMA

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA

- Система обнаружения двойной тенденции с взвешенным объемом

- Многофакторная стратегия торговли против тренда

- Улучшенный импульсный осциллятор и стохастическая дивергенция

- Ретрасемент Фибоначчи на несколько временных рамок со стратегией трейдинга Trend Breakout

- Фрактальная стратегия трейдинга с оптимизацией прибыли

- Адаптивная стратегия торговли с средней реверсией, основанная на осцилляторе импульса Chande

- Тенденция двойного подтверждения MACD-Supertrend после стратегии торговли

- Многопериодная динамическая стратегия торговли SuperTrend

- Многоразовый EMA с ретрекшеном Фибоначчи и торговой стратегией по поводу ключевых точек

- Динамическая стоп-лосс-стратегия торговли EMA-squeeze на несколько временных рамок

- Интеллектуальная стратегия торговли с двойным сигналом и линейной регрессией

- Тенденция многоэма после стратегии торговли

- Тенденция Хайкина Аши по количественной торговле

- Динамический осциллятор RSI Полиномиальный индикатор тренда количественной стратегии торговли