Bollinger Breakout с средней реверсией 4H

Автор:Чао Чжан, Дата: 2024-12-12 11:24:28Тэги:ББАНДЫSMAСДТПSL

Обзор

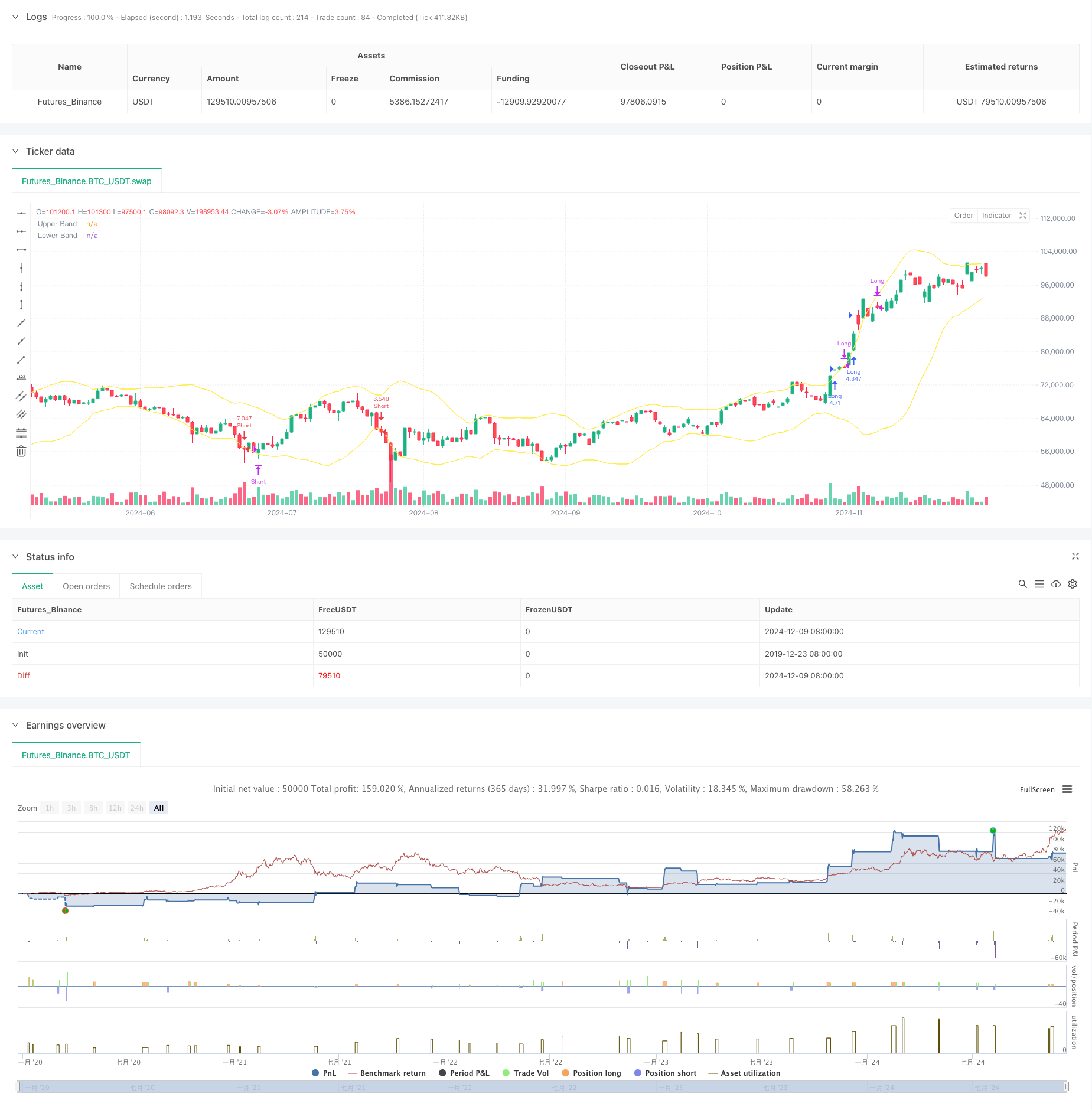

Эта стратегия представляет собой 4-часовую временную систему количественного трейдинга, основанную на полосах Боллинджера, сочетающую в себе концепции трейдинга прорыва тренда и среднего реверсии. Стратегия улавливает рыночный импульс через прорывы полос Боллинджера, используя среднее значение реверсии цены для получения прибыли и внедрения стоп-лосса для контроля риска. Она использует 3-кратный рычаг кредитования, обеспечивая доходность при тщательном рассмотрении управления рисками.

Принципы стратегии

Основная логика основана на следующих ключевых элементах: 1. Использует 20-периодную скользящую среднюю в качестве средней полосы, с двумя стандартными отклонениями для диапазона волатильности 2. Входные сигналы: длинные, когда тело свечи (среднее количество открытых и закрытых) прерывается выше верхней полосы, короткие, когда прерывается ниже нижней полосы 3. Сигналы выхода: Закрыть длинные позиции, когда две последовательные свечи имеют как открытые, так и закрытые цены ниже верхней полосы и закрыть ниже открытых; обратная логика для коротких позиций Контроль риска: устанавливает стоп-лосс на текущих высоких/низких точках свечи для обеспечения контролируемых потерь на торговую сделку

Преимущества стратегии

- Ясная логика торговли: сочетает в себе подходы к трендовой и реверсионной торговле для достижения хороших результатов в различных рыночных условиях

- Всеобъемлющий контроль рисков: реализация динамического стоп-лосса на основе волатильности свечей для эффективного контроля за снижением

- Фильтрация ложного сигнала: подтверждает прорыв с использованием положения тела свечи, а не просто ценой закрытия для уменьшения ложных потерь прорыва

- Правильное управление денежными средствами: динамическое регулирование размера позиций на основе собственного капитала счета, балансовой доходности и риска

Стратегические риски

- Боковой рыночный риск: может вызывать частые ложные сигналы прорыва на различных рынках, приводящие к последовательным остановкам.

- Риск использования кредитного плеча: 3-кратное использование кредитного плеча может привести к значительным потерям при крайней волатильности

- Риск установки стоп-лосса: использование высоких/низких точек свечи для остановок может быть слишком свободным, увеличивая потери на одну сделку.

- Временная зависимость: четырехчасовой график может реагировать слишком медленно в определенных рыночных условиях, упуская возможности

Направления оптимизации стратегии

- Внедрить фильтр тренда: добавить более долгосрочные индикаторы тренда к торговле в первичном направлении тренда

- Оптимизировать подход стоп-лосса: рассмотреть возможность использования ATR или ширины полосы Боллинджера для динамических расстояний стоп-лосса

- Улучшить управление позициями: динамически корректировать рычаги воздействия на основе волатильности или силы тренда

- Добавить анализ рыночных условий: включить показатели объема или волатильности для определения состояния рынка для выборочного входа

Резюме

Эта стратегия сочетает в себе характеристики Bollinger Bands

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month")

// StartDay = input(1,"Backtest Start Day")

// testStart = timestamp(StartYear,StartMonth,StartDay,0,0)

// EndYear = input(2023,"Backtest End Year")

// EndMonth = input(12,"Backtest End Month")

// EndDay = input(31,"Backtest End Day")

// testEnd = timestamp(EndYear,EndMonth,EndDay,0,0)

lev = 3

// Input parameters

length = input.int(20, title="Bollinger Band Length")

mult = input.float(2.0, title="Bollinger Band Multiplier")

// Bollinger Bands calculation

basis = ta.sma(close, length)

upperBand = basis + mult * ta.stdev(close, length)

lowerBand = basis - mult * ta.stdev(close, length)

// Conditions for Open Long

openLongCondition = strategy.position_size == 0 and close > open and (close + open) / 2 > upperBand

// Conditions for Open Short

openShortCondition = strategy.position_size == 0 and close < open and (close + open) / 2 < lowerBand

// Conditions for Close Long

closeLongCondition = strategy.position_size > 0 and strategy.position_size > 0 and (close < upperBand and open < upperBand and close < open)

// Conditions for Close Short

closeShortCondition = strategy.position_size < 0 and strategy.position_size < 0 and (close > lowerBand and open > lowerBand and close > open)

// Long entry

if openLongCondition

strategy.entry("Long", strategy.long, qty=strategy.equity * lev / close)

strategy.exit("Long SL", from_entry="Long", stop=low) // Set Stop-Loss

// Short entry

if openShortCondition

strategy.entry("Short", strategy.short, qty=strategy.equity * lev / close)

strategy.exit("Short SL", from_entry="Short", stop=high) // Set Stop-Loss

// Long exit

if closeLongCondition

strategy.close("Long", comment = "TP")

// Short exit

if closeShortCondition

strategy.close("Short", comment = "TP")

// Plot Bollinger Bands

plot(upperBand, color=color.yellow, title="Upper Band")

plot(lowerBand, color=color.yellow, title="Lower Band")

- Боллингерские полосы и внутридневный тренд Фибоначчи после стратегии

- Многопериодные полосы Боллинджера Стратегия прорыва тренда с моделью контроля риска волатильности

- Улучшенная стратегия средней реверсии с применением MACD-ATR

- Динамическая стратегия торговли с двойной скользящей средней перекрестной торговлей с получением прибыли и остановкой потерь

- Адаптивная количественная стратегия торговли с двойным перекрестным перемещением скользящей средней и получением прибыли/остановкой потери

- Интеллектуальная стратегия перекрестка скользящих средних с динамической системой управления прибылью/убытками

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Тенденционная торговая система с скользящей средней (ТБМА-стратегия)

- Динамическая остановка задержки Двойная цель Движущаяся средняя стратегия перекрестного движения

- Стратегия торговли высокочастотным прорывом, основанная на близком направлении свечей

- Продвинутая динамическая тенденция ретрассемента Фибоначчи Количественная стратегия торговли

- Переменный индекс Динамический средний многоуровневый рост прибыли в соответствии со стратегией

- Система торговли несколькими скользящими средними с подтверждением импульса и объема

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Двухвременная стохастическая стратегия торговли импульсом

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Двухнаправленная стратегия торговли на основе анализа паттернов поглощения свечей

- Тенденция в соответствии со стратегией динамической сетки размеров позиций

- Стратегия перекрестного использования двойного BBI (индекс быков и медведей)

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале

- Продвинутая стратегия торговли трендом импульса EMA

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA

- Система обнаружения двойной тенденции с взвешенным объемом

- Многофакторная стратегия торговли против тренда