Стратегия оптимизации динамического тренда и импульса с индикатором G-канала

Автор:Чао Чжан, Дата: 2024-12-20 14:55:02Тэги:РСИMACD

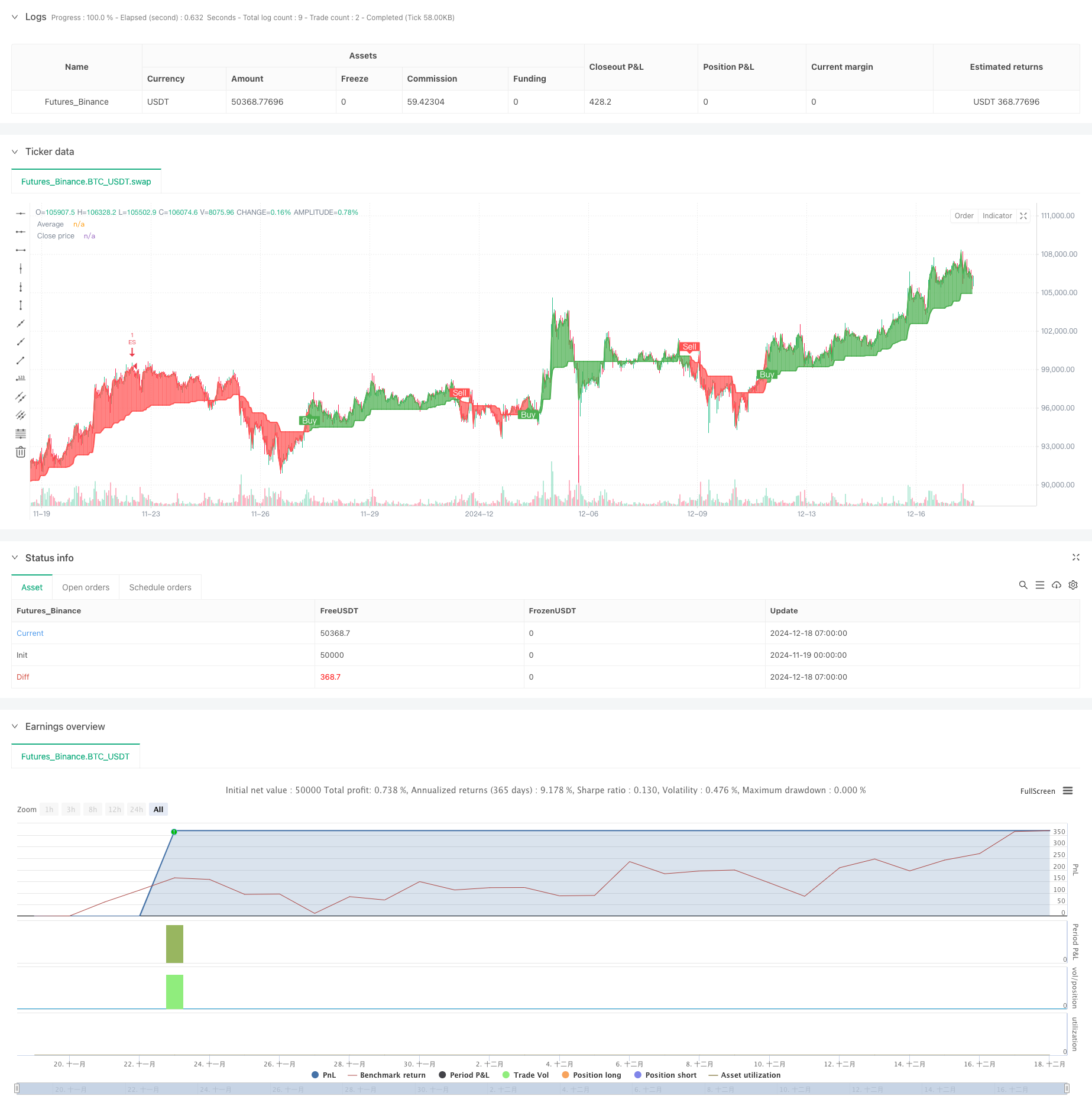

Обзор

Эта стратегия представляет собой передовую торговую систему, которая интегрирует индикаторы G-Channel, RSI и MACD. Она определяет высоковероятные торговые возможности путем динамического расчета зон поддержки и сопротивления при сочетании индикаторов импульса.

Принцип стратегии

Стратегия использует механизм тройного фильтрации для обеспечения надежности сигнала. Во-первых, G-Channel динамически строит зоны поддержки и сопротивления путем расчета максимальных и минимальных цен в течение определенного периода. Когда цены проходят через канал, система определяет потенциальные точки обратного тренда. Во-вторых, индикатор RSI подтверждает, находится ли рынок в условиях перекупки или перепродажи, помогая отфильтровать более ценные торговые возможности. Наконец, индикатор MACD подтверждает направление и силу импульса через значения гистограммы. Торговые сигналы генерируются только при выполнении всех трех условий.

Преимущества стратегии

- Механизм многомерного подтверждения сигнала значительно улучшает точность торговли

- Динамические параметры стоп-лосса и прибыли эффективно контролируют риск

- Приспосабливаемость G-Channel позволяет стратегии адаптироваться к различным рыночным условиям

- Всеобъемлющая система управления рисками, включая управление позициями и денежными средствами

- Система визуальной маркировки интуитивно отображает торговые сигналы для анализа и оптимизации

Стратегические риски

- Может генерировать ложные сигналы на нестабильных рынках, что требует идентификации рыночной среды

- Оптимизация параметров может привести к риску перенастройки

- В периоды высокой волатильности множество индикаторов могут вызывать эффект задержки

- Неправильное размещение стоп-лосса может привести к чрезмерному привлечению средств

Направления оптимизации стратегии

- Внедрение модуля идентификации рыночной среды для использования различных параметров в различных состояниях рынка

- Разработка адаптивного механизма стоп-лосса для динамической корректировки уровней стоп-лосса на основе волатильности рынка

- Добавление показателей анализа объема для повышения надежности сигнала

- Оптимизировать метод расчета G-Channel для уменьшения эффектов задержки

Резюме

Эта стратегия создает полную торговую систему с помощью комплексного использования нескольких технических индикаторов. Ее основные преимущества заключаются в многомерном механизме подтверждения сигнала и комплексной системе управления рисками. Благодаря постоянной оптимизации и улучшению стратегия обещает поддерживать стабильную производительность в различных рыночных условиях. Трейдерам рекомендуется тщательно тестировать различные комбинации параметров и вносить соответствующие корректировки на основе специфических характеристик рынка перед живой торговлей.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Стратегия выхода из Darvas Box и управления рисками

- Стратегия ценовой дивергенции v1.0

- Продвинутая пятидневная стратегия перекрестного анализа на основе интеграции RSI и MACD

- Комбинированная долгосрочная стратегия RSI и MACD

- Стратегия дивергенции импульса облаков в соответствии с тенденцией

- Многопоказательная стратегия дивергентной торговли с адаптивным получением прибыли и остановкой убытков

- RSI-MACD многосигнальная торговая система с динамическим управлением остановками

- Комбинированная долгосрочная стратегия торговли MACD и RSI

- Многопоказательная интеллектуальная пирамидальная стратегия

- Стратегия торговли адаптивным колебательным трендом с использованием полос Боллинджера и интеграцией RSI

- Приспосабливаемая динамическая стратегия торговли EMA по выбытию позиций

- Многопоказательная стратегия оптимизации динамической торговли

- Прорыв из зоны многократных СМА с динамической стратегией количественного регулирования прибыли

- Динамическая стратегия отслеживания волновой тенденции

- Разрыв структуры с подтверждением объема многоусловной стратегии интеллектуальной торговли

- Многоиндикаторная динамическая стратегия торгового тренда стоп-лосс

- Тенденция с несколькими условиями в соответствии с количественной стратегией торговли на основе уровней ретрекшенса Фибоначчи

- Тенденция многодвижущегося среднего по стратегии торговли

- Прорыв в многофильтровом тренде Умная стратегия торговли скользящей средней

- Динамическая стратегия прорыва и реверсии EMA

- Многоуровневая стратегия динамического отслеживания ATH с тремя входами

- Адаптивные VWAP-диапазоны с динамической стратегией отслеживания волатильности класса Garman

- Многоиндикаторная тенденция после торговли опционами

- Стратегия RSI-EMA-ATR для торговли волатильностью с использованием нескольких индикаторов

- Количественная долгосрочная стратегия переключения, основанная на G-канале и EMA

- Двойная скользящая средняя тенденция после стратегии с управлением рисками

- Трехкратный супертенд и полосы Боллинджера Многоиндикаторная тенденция после стратегии

- Количественная стратегия многолинейного тренда

- Система управления капиталом на основе динамики RSI и силы тренда ADX

- Стратегия тепловой карты с многоразовой ликвидностью