Стратегия торговли силой быка-медведя с динамической системой получения прибыли на основе объема процента

Автор:Чао Чжан, Дата: 2025-01-06 16:16:04Тэги:ВВПЕМАATRТП

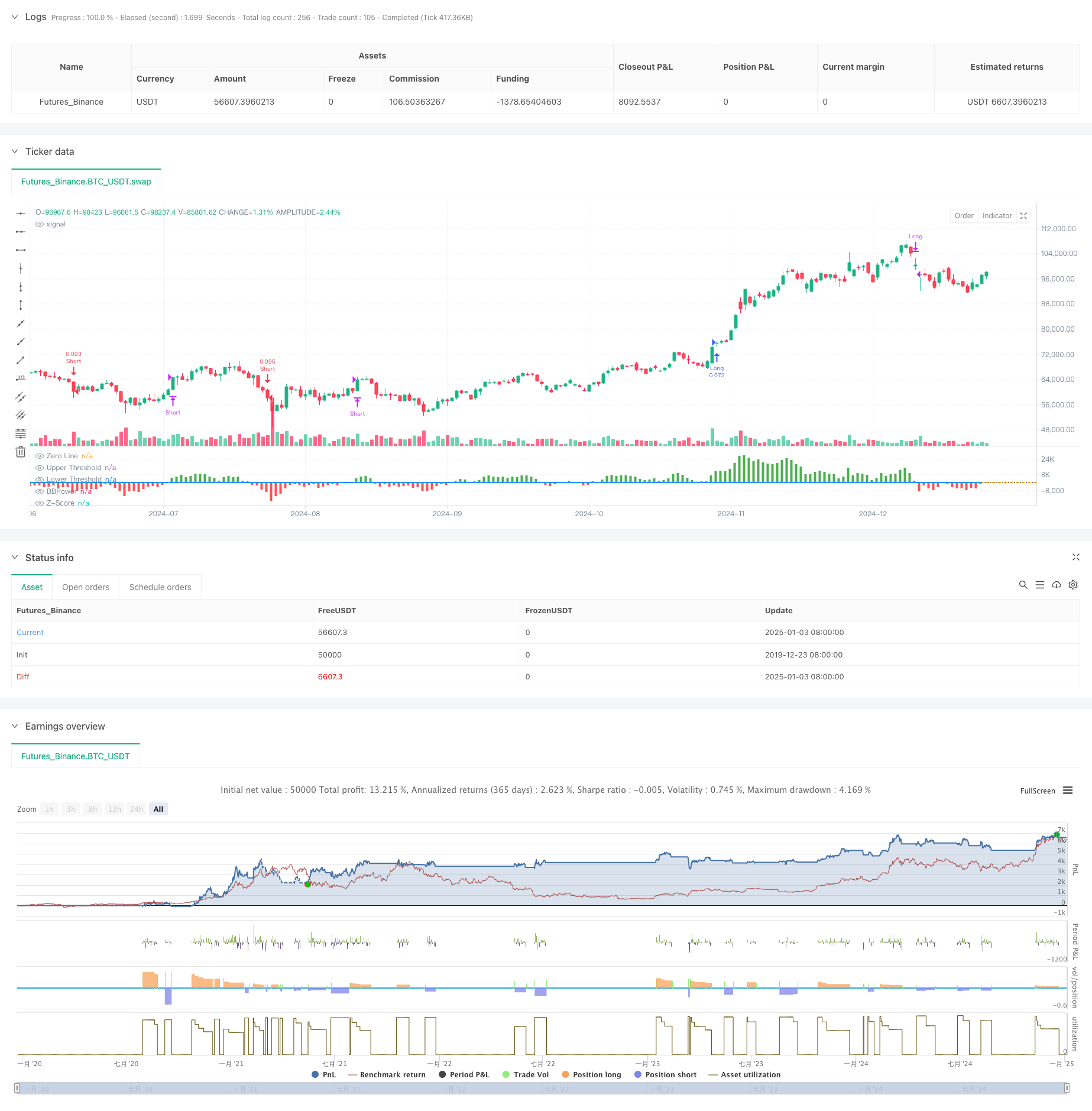

Обзор

Эта стратегия сочетает в себе индикатор Bull Bear Power (BBP) с многоуровневой динамической системой получения прибыли, основанной на процентных показателях объема. Она создает адаптивную и контролируемую риском торговую систему посредством многомерного анализа данных о цене, объеме и импульсе.

Принципы стратегии

Основные расчеты включают несколько ключевых компонентов:

- Показатель BBP: измеряет баланс рыночных сил путем суммирования разницы между высокой ценой и EMA (силой быка) и низкой ценой и EMA (силой медведя).

- Нормализация Z-Score: стандартизирует значения BBP для оценки уровня отклонения от силы рынка.

- Анализ объема: рассчитывает текущий объем относительно скользящей средней для измерения активности рынка.

- Анализ процентилов: рассчитывает исторические процентилы цены и объема для распределения вероятности состояния рынка.

- Динамическая прибыль: корректирует уровни прибыли на основе совокупного балла ATR, процентного пункта объема и процентного пункта цены.

Преимущества стратегии

- Многомерный анализ: предоставляет всеобъемлющую перспективу рынка через динамику цен, объем и рыночное позиционирование.

- Высокая адаптивность: адаптируется к различным рыночным условиям посредством динамического механизма получения прибыли.

- Диверсификация рисков: реализует многоуровневую стратегию получения прибыли для получения прибыли на разных уровнях цен.

- Статистическое преимущество: достигает значительного преимущества с помощью Z-Score и анализа процентилов.

- Расширяемость: Система позволяет легко добавлять новые измерения анализа.

Стратегические риски

- Чувствительность параметров: несколько параметров требуют оптимизации для различных рыночных условий.

- Зависимость от рыночной среды: может быть менее эффективной в периоды волатильности или переходов тенденций.

- Сдвиг исполнения: заказы с получением прибыли на нескольких уровнях могут иметь сдвиг исполнения.

- Вычислительная сложность: вычисление нескольких показателей в режиме реального времени может вызвать нагрузку на систему.

- Риск ложного сигнала: может генерировать неправильные торговые сигналы на различных рынках.

Руководство по оптимизации

- Адаптация параметров: внедрение методов машинного обучения для автоматической оптимизации параметров.

- Прогнозирование рынка: Добавление модуля классификации рыночной среды для раннего выявления неблагоприятных условий.

- Оптимизация стоп-лосса: внедрить динамический механизм стоп-лосса для улучшения контроля рисков.

- Фильтрация сигнала: добавление фильтров силы тренда для уменьшения ложных сигналов.

- Управление позициями: оптимизация алгоритма распределения позиций для повышения эффективности капитала.

Резюме

Эта стратегия сочетает в себе традиционный индикатор BBP с современными методами количественного анализа для создания торговой системы с прочной теоретической основой и сильной практичностью. Она достигает хорошего баланса между доходностью и риском посредством многоуровневых механизмов получения прибыли и динамических механизмов корректировки. Хотя оптимизация параметров представляет некоторые проблемы, расширяемость стратегии обеспечивает большое пространство для будущих улучшений. В практическом применении трейдеры должны делать конкретные корректировки на основе характеристик рынка и индивидуальных рисков.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability.

// Unlike traditional strategies that rely solely on price movements or volume indicators, this strategy synergizes Bollinger Bands Power (BBP) with volume percentile analysis to determine optimal entry and exit points. Additionally, it employs a dynamic take-profit mechanism based on ATR (Average True Range) multipliers adjusted by volume and percentile factors, ensuring adaptability to varying market conditions.

// This multi-faceted approach not only enhances signal accuracy but also optimizes risk management, setting it apart from conventional trading methodologies.

//@version=5

strategy("BBP Strategy with Volume-Percentile TP - Strategy [presentTrading] ", overlay=false, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// Bull Bear Power Strategy Settings

// ————————

lengthInput = input.int(21, "EMA Length")

zLength = input.int(252, "Z-Score Length")

zThreshold = input.float(1.618, "Z-Score Threshold")

// ————————

// Take Profit Settings

// ————————

tp_group = "Take Profit Settings"

// Enable/disable take profit function

useTP = input.bool(true, "Use Take Profit", group=tp_group)

// === ATR Base Settings ===

// ATR calculation period for determining base price movement range

baseAtrLength = input.int(20, "ATR Period", minval=1, group=tp_group, tooltip="ATR period for calculating base price movement range. Shorter periods are more sensitive to recent volatility")

// === Take Profit Multiplier Settings ===

// First take profit ATR multiplier, usually the most conservative target

atrMult1 = input.float(1.618, "TP1 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="First take profit level ATR multiplier, recommended 1.5-2.0")

// Second take profit ATR multiplier, medium profit target

atrMult2 = input.float(2.382, "TP2 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Second take profit level ATR multiplier, recommended 2.5-3.0")

// Third take profit ATR multiplier, most aggressive target

atrMult3 = input.float(3.618, "TP3 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Third take profit level ATR multiplier, recommended 4.0-5.0")

// === Position Size Allocation ===

// First take profit position size, usually larger for securing basic profits

tp1_size = input.float(13, "TP1 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for first take profit, recommended 30-40%")

// Second take profit position size, medium allocation

tp2_size = input.float(13, "TP2 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for second take profit, recommended 30-40%")

// Third take profit position size, usually smaller for catching larger moves

tp3_size = input.float(13, "TP3 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for third take profit, recommended 20-30%")

// ————————

// Volume Analysis Settings

// ————————

vol_group = "Volume Analysis Settings"

// Volume MA period for determining relative volume levels

vol_period = input.int(100, "Volume MA Period", minval=1, group=vol_group, tooltip="Period for calculating volume moving average, recommended 20-30")

// === Volume Level Thresholds ===

// High volume threshold relative to MA

vol_high = input.float(2.0, "High Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="High volume threshold multiplier, typically 2x MA or above")

// Medium volume threshold

vol_med = input.float(1.5, "Medium Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="Medium volume threshold multiplier, typically around 1.5x MA")

// Low volume threshold

vol_low = input.float(1.0, "Low Volume Multiplier", minval=0.5, step=0.1, group=vol_group, tooltip="Low volume threshold multiplier, typically around 1x MA")

// === Volume Adjustment Factors ===

// High volume adjustment factor, usually extends take profit targets

vol_high_mult = input.float(1.5, "High Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for high volume")

// Medium volume adjustment factor

vol_med_mult = input.float(1.3, "Medium Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for medium volume")

// Low volume adjustment factor

vol_low_mult = input.float(1.0, "Low Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for low volume")

// ————————

// Percentile Analysis Settings

// ————————

perc_group = "Percentile Analysis Settings"

// Percentile calculation period for evaluating price position

perc_period = input.int(100, "Percentile Period", minval=20, group=perc_group, tooltip="Historical period for percentile calculations, recommended 100-200")

// === Percentile Thresholds ===

// High percentile threshold, typically indicates relative high levels

perc_high = input.float(90, "High Percentile", minval=50, maxval=100, group=perc_group, tooltip="High level percentile threshold, typically above 90")

// Medium percentile threshold

perc_med = input.float(80, "Medium Percentile", minval=50, maxval=100, group=perc_group, tooltip="Medium level percentile threshold, typically around 80")

// Low percentile threshold

perc_low = input.float(70, "Low Percentile", minval=0, maxval=100, group=perc_group, tooltip="Low level percentile threshold, typically around 70")

// === Percentile Adjustment Factors ===

// High percentile adjustment factor

perc_high_mult = input.float(1.5, "High Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for high percentile levels")

// Medium percentile adjustment factor

perc_med_mult = input.float(1.3, "Medium Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for medium percentile levels")

// Low percentile adjustment factor

perc_low_mult = input.float(1.0, "Low Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for low percentile levels")

// ————————

// Core Bull Bear Power Calculations

// ————————

emaClose = ta.ema(close, lengthInput)

bullPower = high - emaClose

bearPower = low - emaClose

bbp = bullPower + bearPower

bbp_mean = ta.sma(bbp, zLength)

bbp_std = ta.stdev(bbp, zLength)

zscore = (bbp - bbp_mean) / bbp_std

// ————————

// Volume & Percentile Analysis

// ————————

// 成交量分析

vol_sma = ta.sma(volume, vol_period)

vol_mult = volume / vol_sma

// 百分位數計算

calcPercentile(src) =>

var values = array.new_float(0)

array.unshift(values, src)

if array.size(values) > perc_period

array.pop(values)

array.size(values) > 0 ? array.percentrank(values, array.size(values)-1) * 100 : 50

price_perc = calcPercentile(close)

vol_perc = calcPercentile(volume)

// 止盈動態調整系數計算

getTpFactor() =>

vol_score = vol_mult > vol_high ? vol_high_mult : vol_mult > vol_med ? vol_med_mult : vol_mult > vol_low ? vol_low_mult : 0.8

price_score = price_perc > perc_high ? perc_high_mult :price_perc > perc_med ? perc_med_mult :price_perc > perc_low ? perc_low_mult : 0.8

math.avg(vol_score, price_score)

// ————————

// Entry/Exit Logic

// ————————

longCondition = ta.crossover(zscore, zThreshold)

shortCondition = ta.crossunder(zscore, -zThreshold)

exitLongCondition = ta.crossunder(zscore, 0)

exitShortCondition = ta.crossover(zscore, 0)

if (barstate.isconfirmed)

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

if exitLongCondition

strategy.close("Long")

if exitShortCondition

strategy.close("Short")

// ————————

// Take Profit Execution

// ————————

if useTP and strategy.position_size != 0

base_move = ta.atr(baseAtrLength)

tp_factor = getTpFactor()

is_long = strategy.position_size > 0

entry_price = strategy.position_avg_price

if is_long

tp1_price = entry_price + (base_move * atrMult1 * tp_factor)

tp2_price = entry_price + (base_move * atrMult2 * tp_factor)

tp3_price = entry_price + (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Long", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Long", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Long", qty_percent=tp3_size, limit=tp3_price)

else

tp1_price = entry_price - (base_move * atrMult1 * tp_factor)

tp2_price = entry_price - (base_move * atrMult2 * tp_factor)

tp3_price = entry_price - (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Short", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Short", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Short", qty_percent=tp3_size, limit=tp3_price)

// ————————

// Plotting

// ————————

plot(bbp, color=bbp >= 0 ? color.new(color.green, 0) : color.new(color.red, 0),

title="BBPower", style=plot.style_columns)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

plot(zscore, title="Z-Score", color=color.blue, linewidth=2)

hline(zThreshold, "Upper Threshold", color=color.orange, linestyle=hline.style_dashed)

hline(-zThreshold, "Lower Threshold", color=color.orange, linestyle=hline.style_dashed)

- Динамическая тенденция с точной стратегией получения прибыли и остановки убытков

- Динамическая тенденция после стратегии, объединяющей супертенд и EMA

- Динамическая стратегия перекрестного использования экспоненциальной скользящей средней с управляемым риском

- Трехэкспоненциальная стратегия торговли скользящей средней тенденцией

- Продвинутая стратегия EMA по перекрестной тенденции с использованием системы управления динамическими остановками на базе ATR

- Многопоказательная кроссоверная система динамической стратегии: количественная модель торговли на основе EMA, RVI и торговых сигналов

- Стратегия MACD Crossover Momentum с динамической оптимизацией прибыли и остановки потерь

- Система управления капиталом на основе динамики RSI и силы тренда ADX

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Стратегия торговли многочасовыми моделями свечей

- Алгоритм многочасовой супертенденции динамического тренда

- Продвинутая стратегия перекрестной торговли MACD с адаптивным управлением рисками

- Стратегия по определению количественного тренда на основе анализа длины свеча

- Статистическое двойное отклонение от нормы VWAP

- Стратегия длинной сети, основанная на привлечении и целевой прибыли

- Динамическая скользящая средняя перекрестная тенденция в соответствии со стратегией с системой управления рисками ATR

- Многоиндикаторная оптимизированная стратегия перекрестка трендов KDJ, основанная на динамической системе торговли стохастическими моделями

- Многовременная длительная средняя движущаяся тенденция по системе торговли

- Динамическая измененная по волатильности тенденция после стратегии, основанной на индикаторах DI с управлением остановкой ATR

- Z-Score Нормированный линейный сигнал Количественная стратегия торговли

- Многопараметрическая стохастическая интеллектуальная стратегия торговли трендом

- Многоэма-кросс с стратегией торговли объем-цена

- Система торговли многопериодным ценовым уровнем на основе ключевых ценовых уровней

- Продвинутая стратегия торговли с отступлением Фибоначчи, следующей за трендом и реверсией

- Продвинутая стратегия EMA по перекрестной тенденции с использованием системы управления динамическими остановками на базе ATR

- Средняя реверсия Bollinger Bands Торговая стратегия с рациональным сигналом доходности

- Многопериодная скользящая средняя тенденция в соответствии с перекрестной стратегией VWAP

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли

- Продвинутая стратегия WaveTrend и EMA в области торговли реберной синтезацией