متحرک رسک مینجمنٹ اور فکسڈ ٹیک منافع کے ساتھ ایڈوانسڈ فیئر ویلیو گیپ کا پتہ لگانے کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-29 16:22:10ٹیگز:ایف وی جیSLٹی پی

جائزہ

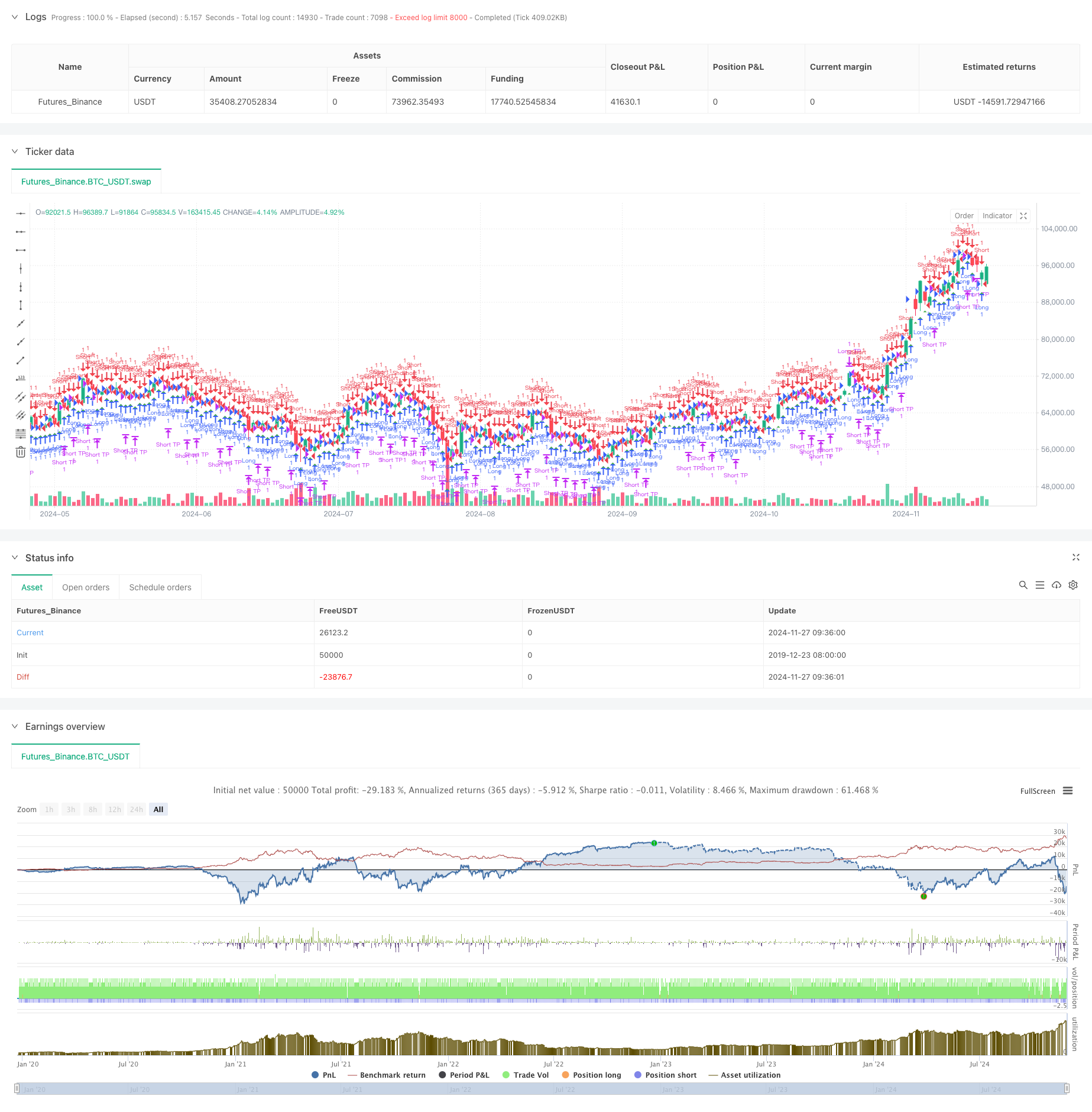

یہ فیئر ویلیو گیپ (ایف وی جی) کا پتہ لگانے پر مبنی تجارتی حکمت عملی ہے ، جس میں متحرک رسک مینجمنٹ کو مقررہ منافع کے اہداف کے ساتھ جوڑ دیا گیا ہے۔ 15 منٹ کے ٹائم فریم پر کام کرتے ہوئے ، حکمت عملی مارکیٹ میں قیمت کے فرق کا پتہ لگاکر ممکنہ تجارتی مواقع کی نشاندہی کرتی ہے۔ نومبر 2023 سے اگست 2024 تک بیک ٹسٹ کے اعداد و شمار کے مطابق ، حکمت عملی نے مجموعی طور پر 153 تجارتوں کے ساتھ 284.40٪ خالص منافع حاصل کیا ، جس میں 71.24٪ کی جیت کی شرح اور 2.422 کا منافع کا عنصر برقرار رکھا گیا۔

حکمت عملی کا اصول

بنیادی طریقہ کار تین لگاتار موم بتیوں میں قیمت کے تعلقات کی نگرانی کرکے منصفانہ قیمت کے فرق کا پتہ لگانے کے گرد گھومتا ہے:

- بلش ایف وی جی: جب درمیانی موم بتی کی اونچائی پہلی موم بتی کی اونچائی سے نیچے ہو

- بیرش ایف وی جی: جب درمیانی موم بتی کی کم سطح پہلی موم بتی کی اونچائی سے زیادہ ہو

- داخلہ سگنل ایک FVG حد پیرامیٹر کی طرف سے کنٹرول کر رہے ہیں

- خطرے کے کنٹرول کے لئے اکاؤنٹ کے ایکویٹی کا ایک مقررہ فیصد (1٪) اسٹاپ نقصان کے طور پر استعمال کیا جاتا ہے

- لے منافع ایک مقررہ 50 پوائنٹس پر مقرر کیا جاتا ہے

حکمت عملی کے فوائد

- سائنسی رسک مینجمنٹ: اسٹاپ نقصان کے لئے اکاؤنٹ کے ایکویٹی فیصد کا استعمال کرتا ہے

- واضح تجارتی قواعد: منافع حاصل کرنے کے مقررہ اہداف ذہنی فیصلے کو ختم کرتے ہیں

- عمدہ کارکردگی: اعلی جیت کی شرح اور منافع کا عنصر حکمت عملی کے استحکام کی نشاندہی کرتا ہے

- سادہ نفاذ: واضح کوڈ منطق، سمجھنے اور برقرار رکھنے کے لئے آسان

- اعلی موافقت: مختلف مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے

حکمت عملی کے خطرات

- مارکیٹ میں اتار چڑھاؤ کا خطرہ: انتہائی اتار چڑھاؤ والے بازاروں میں مقررہ نقطہ منافع لینا غیر لچکدار ہوسکتا ہے

- سلائیپج کا خطرہ: کثرت سے تجارت سے سلائیپج کے اخراجات زیادہ ہوسکتے ہیں

- پیرامیٹر انحصار: کارکردگی بہت زیادہ FVG حد کی ترتیبات پر منحصر ہے

- جھوٹے بریک آؤٹ کا خطرہ: کچھ FVG سگنل جھوٹے بریک آؤٹ ہو سکتے ہیں

- فنڈ مینجمنٹ کا خطرہ: مقررہ فیصد سٹاپ نقصان تیزی سے نکالنے کا باعث بن سکتا ہے

اصلاح کی ہدایات

- متحرک منافع لینے کی ایڈجسٹمنٹ کے لئے اتار چڑھاؤ کے اشارے متعارف کروانا

- مارکیٹ کی تجارت سے بچنے کے لئے رجحان فلٹرز شامل کریں

- متعدد ٹائم فریم کی تصدیق کا طریقہ کار تیار کریں

- فلوٹنگ پوزیشن سسٹم کے ساتھ پوزیشن سائزنگ الگورتھم کو بہتر بنائیں

- اعلی اتار چڑھاؤ کے ادوار سے بچنے کے لئے ٹریڈنگ ٹائم فلٹرز شامل کریں

- اعلی معیار کی تجارت کے انتخاب کے لئے سگنل طاقت سکورنگ کا نظام تیار کریں

خلاصہ

یہ حکمت عملی سائنسی رسک مینجمنٹ کے ساتھ منصفانہ ویلیو گیپ تھیوری کو جوڑ کر متاثر کن نتائج کا مظاہرہ کرتی ہے۔ اعلی جیت کی شرح اور مستحکم منافع کا عنصر اس کی عملی قیمت کی نشاندہی کرتا ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعہ ، مزید بہتری کی صلاحیت موجود ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ براہ راست نفاذ سے پہلے پیرامیٹر کی مکمل اصلاح اور بیک ٹیسٹنگ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- فبونیکی 0.7 لیول ٹرینڈ بریچ پر مبنی مقداری تجارتی حکمت عملی

- فائدہ اٹھانے کی اصلاح کے ساتھ فریکٹل بریک آؤٹ مومنٹم ٹریڈنگ کی حکمت عملی

- جی چینل ٹرینڈ کا پتہ لگانے کی حکمت عملی

- دو مارکیٹوں کے درمیان قیمت کے تعلقات پر مبنی ثالثی تجارتی حکمت عملی

- کثیر توازن قیمت رجحان کے بعد اور ریورس ٹریڈنگ کی حکمت عملی

- ای ایم اے کراس اوور ڈبل ٹیک منافع اور سٹاپ نقصان کی حکمت عملی کے ساتھ

- موافقت پذیر رجحان کے بعد ٹریڈنگ کی حکمت عملی: متحرک رسک مینجمنٹ سسٹم کے ساتھ 200 ای ایم اے بریک آؤٹ

- ای ایم اے کراس اوور ٹریڈنگ کی حکمت عملی جس میں متحرک منافع اور سٹاپ نقصان ہے

- قابل اطلاق قیمت کراسنگ چلتی اوسط ٹریڈنگ کی حکمت عملی

- RSI پر مبنی تجارتی حکمت عملی جس میں فیصد پر مبنی منافع اور سٹاپ نقصان ہے

- ڈبل ہول چلتی اوسط کراس اوور مقداری حکمت عملی

- شماریاتی انحراف پر مبنی مارکیٹ کی انتہائی کھپت کی حکمت عملی

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ چار مدت SMA توڑ ٹریڈنگ کی حکمت عملی

- آر ایس آئی اور بولنگر بینڈ کراس ریگریشن ڈبل حکمت عملی

- قیمت تجزیہ کی حکمت عملی کے بعد ملٹی ویو رجحان

- حکمت عملی کے بعد SMA کراس اوور ٹرینڈ کے ساتھ ہموار ہائکن-اشی

- ہیل چلتی اوسط کی بنیاد پر EMA رجحان کا تعین کرنے کی عکاسی کی حکمت عملی

- دوہری EMA اشارے سمارٹ کراسنگ ٹریڈنگ سسٹم کے ساتھ متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- RSI فلٹر کے ساتھ OBV-SMA کراس اوور کثیر جہتی رفتار ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی متحرک اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- سٹاپ نقصان کی اصلاح کے ماڈل کے ساتھ متحرک آر ایس آئی اوور سیلڈ ریبونڈ ٹریڈنگ کی حکمت عملی

- متحرک اے ٹی آر سٹاپ لوس آر ایس آئی اوور سیلڈ ریبوڈ کوانٹیٹیو حکمت عملی

- ATR Volatility Filter System کے ساتھ اعلی درجے کی ڈبل EMA حکمت عملی

- ڈبل ای ایم اے ڈائنامک زون ٹرینڈ اسٹریٹیجی کے بعد

- RSI کے ساتھ ملٹی ایم اے کراس اوور متحرک ٹریلنگ اسٹاپ نقصان کی مقدار کی تجارتی حکمت عملی

- دوہری ای ایم اے ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی

- Volatility Optimization System کے ساتھ ملٹی ٹرینڈ مومنٹم کراس اوور حکمت عملی

- ملٹی انڈیکیٹر ٹرینڈ بریک آؤٹ کوانٹیٹیٹو ٹریڈنگ حکمت عملی

- رفتار اشارے آسکیلشن کی حد بہتر تجارتی حکمت عملی

- کثیر زون ایس ایم سی تھیوری پر مبنی ذہین رجحان کی پیروی کی حکمت عملی