جی چینل اشارے کے ساتھ متحرک رجحان رفتار کی اصلاح کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-20 14:55:02ٹیگز:آر ایس آئیایم اے سی ڈی

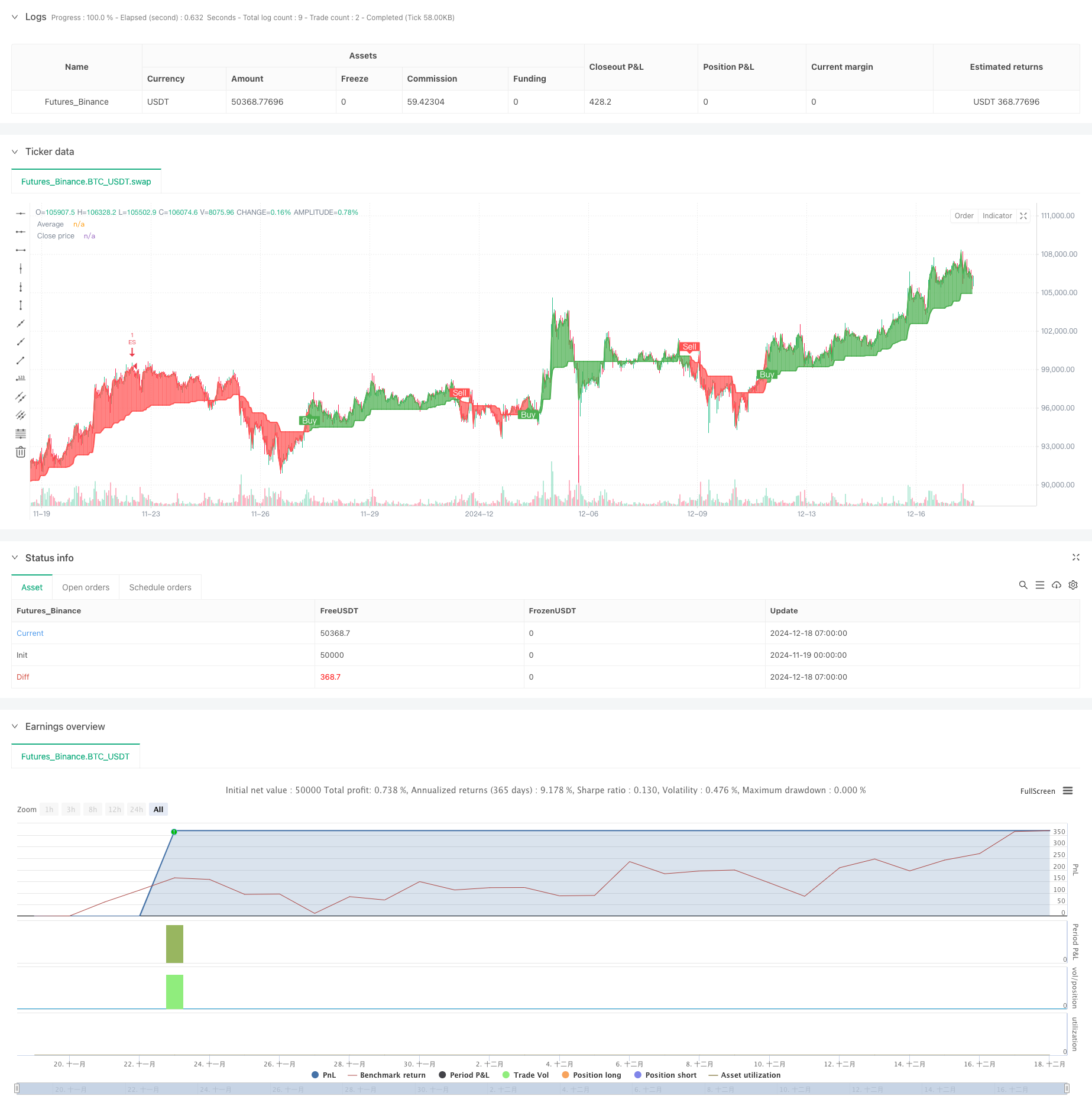

جائزہ

یہ حکمت عملی ایک جدید رجحان کے بعد ٹریڈنگ سسٹم ہے جو جی چینل ، آر ایس آئی ، اور ایم اے سی ڈی اشارے کو مربوط کرتا ہے۔ یہ رفتار اشارے کو جوڑتے ہوئے متحرک طور پر معاونت اور مزاحمت کے زونوں کا حساب کرکے اعلی امکان کے تجارتی مواقع کی نشاندہی کرتا ہے۔ بنیادی طور پر ایک کسٹم جی چینل اشارے کا استعمال کرتے ہوئے مارکیٹ کے رجحانات کا تعین کرنے کے لئے ہوتا ہے جبکہ آر ایس آئی اور ایم اے سی ڈی کا استعمال کرتے ہوئے زیادہ درست سگنل کی پیداوار کے لئے رفتار کی تبدیلیوں کی تصدیق کے لئے ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سگنل کی وشوسنییتا کو یقینی بنانے کے لئے ایک ٹرپل فلٹرنگ میکانزم استعمال کرتی ہے۔ سب سے پہلے ، جی چینل ایک مخصوص مدت کے دوران زیادہ سے زیادہ اور کم سے کم قیمتوں کا حساب لگاتے ہوئے متحرک طور پر سپورٹ اور مزاحمت کے زونوں کی تعمیر کرتا ہے۔ جب قیمتیں چینل سے گزرتی ہیں تو ، نظام ممکنہ رجحان الٹ پوائنٹس کی نشاندہی کرتا ہے۔ دوسرا ، آر ایس آئی اشارے کی تصدیق کرتا ہے کہ آیا مارکیٹ زیادہ خرید یا زیادہ فروخت کی حالت میں ہے ، جس سے زیادہ قیمتی تجارتی مواقع کو فلٹر کرنے میں مدد ملتی ہے۔ آخر میں ، ایم اے سی ڈی اشارے ہسٹگرام کی اقدار کے ذریعہ رفتار کی سمت اور طاقت کی تصدیق کرتا ہے۔ تجارتی سگنل صرف اس وقت پیدا ہوتے ہیں جب تینوں شرائط پوری ہوجاتی ہیں۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل کی تصدیق کا طریقہ کار تجارت کی درستگی کو نمایاں طور پر بہتر بناتا ہے

- متحرک سٹاپ نقصان اور منافع لینے کی ترتیبات مؤثر طریقے سے خطرے کو کنٹرول کرتی ہیں

- جی چینل

کی موافقت کی نوعیت حکمت عملی کو مختلف مارکیٹ کے ماحول کو اپنانے کی اجازت دیتی ہے - پوزیشن اور منی مینجمنٹ سمیت جامع رسک مینجمنٹ سسٹم

- بصری لیبلنگ سسٹم تجزیہ اور اصلاح کے لئے بدیہی طور پر تجارتی سگنل دکھاتا ہے

حکمت عملی کے خطرات

- غیر مستحکم مارکیٹوں میں غلط سگنل پیدا کر سکتا ہے، جس میں مارکیٹ کے ماحول کی شناخت کی ضرورت ہوتی ہے

- پیرامیٹر کی اصلاح سے زیادہ فٹ ہونے کا خطرہ ہوسکتا ہے

- متعدد اشارے اعلی اتار چڑھاؤ کے دوران تاخیر کے اثرات پیدا کرسکتے ہیں

- اسٹاپ نقصان کی غلط جگہ بندی سے زیادہ ڈراؤونگ کا سبب بن سکتا ہے

حکمت عملی کی اصلاح کی ہدایات

- مارکیٹ کے ماحول کی شناخت کے ماڈیول کو متعارف کرانے کے لئے مختلف مارکیٹ ریاستوں میں مختلف پیرامیٹر کی ترتیبات کا استعمال کریں

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر سٹاپ نقصان کی سطح کو متحرک طور پر ایڈجسٹ کرنے کے لئے موافقت پذیر اسٹاپ نقصان میکانزم تیار کریں

- سگنل کی وشوسنییتا کو بہتر بنانے کے لئے حجم تجزیہ کے اشارے شامل کریں

- تاخیر کے اثرات کو کم کرنے کے لئے جی چینل حساب کے طریقہ کار کو بہتر بنائیں

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشارے کے جامع استعمال کے ذریعے ایک مکمل تجارتی نظام تیار کرتی ہے۔ اس کے بنیادی فوائد کثیر جہتی سگنل کی تصدیق کے طریقہ کار اور جامع رسک مینجمنٹ سسٹم میں پائے جاتے ہیں۔ مسلسل اصلاح اور بہتری کے ذریعے ، حکمت عملی مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی کو برقرار رکھنے میں وعدہ کرتی ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ براہ راست تجارت سے پہلے مختلف پیرامیٹر مجموعوں کا مکمل تجربہ کریں اور مخصوص مارکیٹ کی خصوصیات کی بنیاد پر مناسب ایڈجسٹمنٹ کریں۔

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- ڈارواس باکس بریک آؤٹ اور رسک مینجمنٹ کی حکمت عملی

- قیمتوں میں فرق کی حکمت عملی v1.0

- آر ایس آئی اور ایم اے سی ڈی انٹیگریشن پر مبنی پانچ روزہ کراس تجزیہ کی اعلی درجے کی حکمت عملی

- آر ایس آئی اور ایم اے سی ڈی مشترکہ لمبی مختصر حکمت عملی

- رجحان کے بعد کلاؤڈ مومنٹم ڈائیورجنسی کی حکمت عملی

- ملائمی منافع لینے اور نقصان کو روکنے کے ساتھ کثیر اشارے کی مختلف تجارت کی حکمت عملی

- متحرک سٹاپ مینجمنٹ کے ساتھ RSI-MACD ملٹی سگنل ٹریڈنگ سسٹم

- ایم اے سی ڈی اور آر ایس آئی مشترکہ طویل مدتی تجارتی حکمت عملی

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ موافقت پذیر آسکیلشن ٹرینڈ ٹریڈنگ کی حکمت عملی

- ایڈیپٹیو ای ایم اے ڈائنامک پوزیشن بریک آؤٹ ٹریڈنگ حکمت عملی

- کثیر اشارے متحرک ٹریڈنگ کی اصلاح کی حکمت عملی

- ملٹی ایس ایم اے زون بریک آؤٹ کے ساتھ متحرک منافع لاک مقداری تجارتی حکمت عملی

- متحرک لہر رجحان ٹریکنگ کی حکمت عملی

- حجم کی توثیق کے ساتھ ساخت کی خرابی کثیر شرط ذہین تجارتی حکمت عملی

- کثیر اشارے متحرک سٹاپ نقصان رفتار رجحان ٹریڈنگ کی حکمت عملی

- فبونیکی ریٹریکشن لیولز پر مبنی مقداری تجارتی حکمت عملی کے بعد ملٹی کنڈیشن ٹرینڈ

- ٹریڈنگ کی حکمت عملی کے بعد کثیر حرکت پذیر اوسط رجحان

- کثیر فلٹر ٹرینڈ توڑ سمارٹ چلتی اوسط ٹریڈنگ کی حکمت عملی

- ای ایم اے کی متحرک توڑ اور واپسی کی حکمت عملی

- متعدد سطح پر اے ٹی ایچ متحرک ٹریکنگ ٹرپل انٹری حکمت عملی

- گارمن کلاس Volatility متحرک ٹریکنگ حکمت عملی کے ساتھ موافقت پذیر VWAP بینڈ

- ای ایم اے کراس حکمت عملی کے بعد اختیارات کی تجارت کے بعد کثیر اشارے کا رجحان

- RSI-EMA-ATR متعدد اشارے کی اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- جی چینل اور ای ایم اے پر مبنی مقداری لمبی مختصر سوئچنگ حکمت عملی

- خطرہ مینجمنٹ کے ساتھ حکمت عملی کے بعد دوہری چلتی اوسط رجحان

- ٹرپل سپر ٹرینڈ اور بولنگر بینڈس ملٹی انڈیکیٹر ٹرینڈ اسٹریٹجی کے بعد

- ملٹی ٹرینڈ لائن بریک آؤٹ مومنٹم کوانٹیٹیو حکمت عملی

- آر ایس آئی مومنٹم اور اے ڈی ایکس ٹرینڈ فورس پر مبنی کیپٹل مینجمنٹ سسٹم

- ملٹی ٹائم فریم لیکویڈیٹی پییوٹ ہیٹ میپ حکمت عملی