بل بیئر پاور ٹریڈنگ کی حکمت عملی حجم پرسنٹیل پر مبنی متحرک منافع لینے کے نظام کے ساتھ

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 16:16:04ٹیگز:جی پی پیای ایم اےاے ٹی آرٹی پی

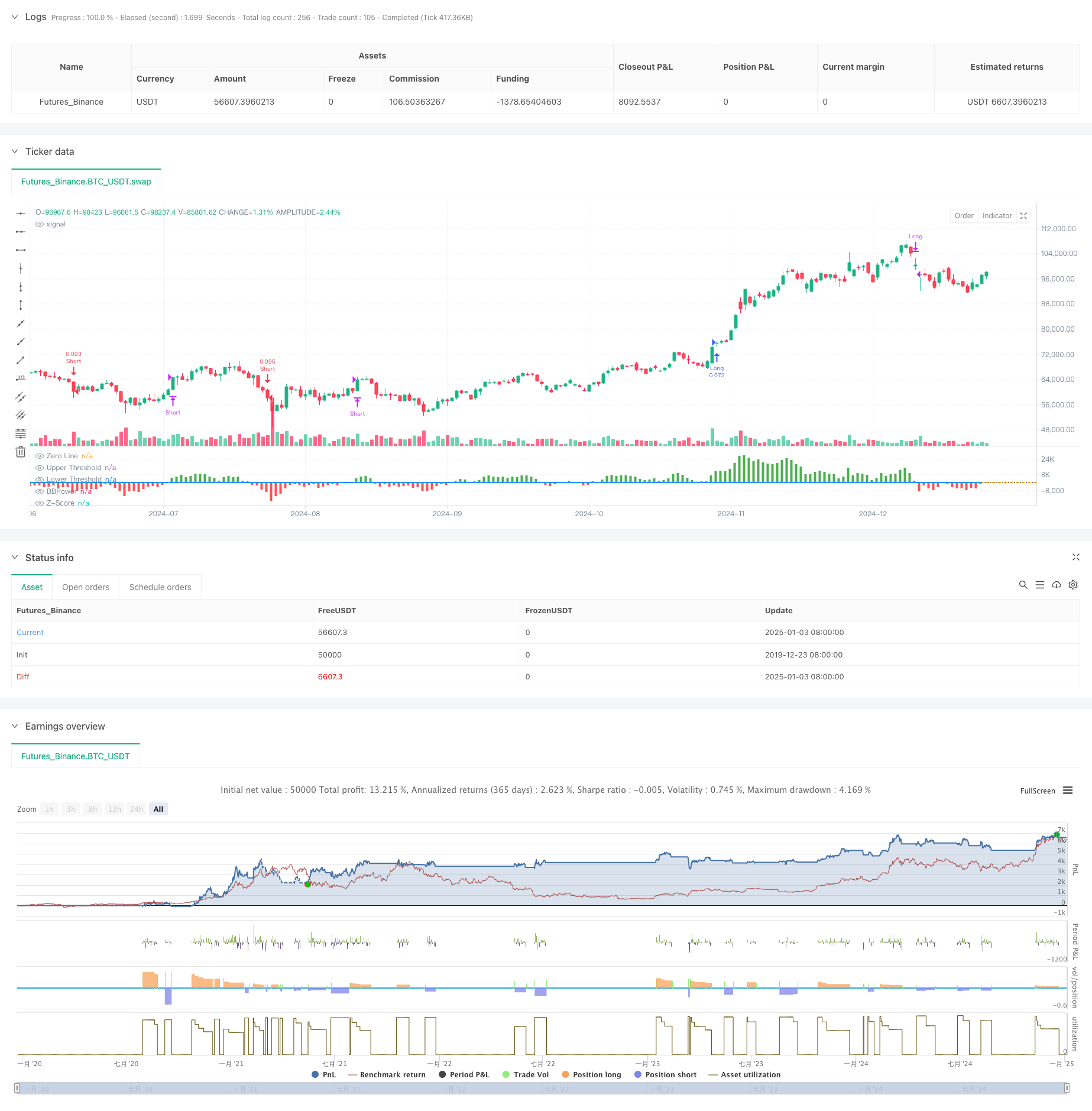

جائزہ

یہ حکمت عملی بل بیئر پاور (بی بی پی) اشارے کو حجم کے فیصد پر مبنی ایک کثیر سطح کے متحرک منافع لینے کے نظام کے ساتھ جوڑتی ہے۔ یہ قیمت ، حجم اور رفتار کے اعداد و شمار کے کثیر جہتی تجزیہ کے ذریعے ایک انکولی اور خطرہ پر قابو پانے والا تجارتی نظام تیار کرتی ہے۔ بنیادی منطق میں زیڈ اسکور معمول کے مطابق بی بی پی اقدار کو تجارتی سگنل ٹرگرز کے طور پر استعمال کرنا شامل ہے ، جبکہ متحرک منافع لینے کی ایڈجسٹمنٹ کے لئے حجم کے فیصد تجزیہ کو شامل کرنا۔

حکمت عملی کے اصول

بنیادی حسابات میں کئی اہم اجزاء شامل ہیں:

- بی بی پی اشارے: اعلی قیمت اور ای ایم اے (بُل پاور) اور کم قیمت اور ای ایم اے (بیئر پاور) کے درمیان فرق کو جمع کرکے مارکیٹ فورس بیلنس کی پیمائش کرتا ہے۔

- زیڈ اسکور نارملائزیشن: مارکیٹ کی طاقت کے انحراف کی سطح کا اندازہ کرنے کے لئے بی بی پی کی اقدار کو معیاری بناتا ہے۔

- حجم تجزیہ: مارکیٹ کی سرگرمی کا اندازہ لگانے کے لئے چلتی اوسط کے سلسلے میں موجودہ حجم کا حساب لگاتا ہے۔

- فیصد تجزیہ: مارکیٹ کی حالت کے امکان کی تقسیم کے لئے قیمت اور حجم کے تاریخی فیصد کا حساب لگاتا ہے۔

- متحرک ٹیک منافع: اے ٹی آر، حجم فیصد اور قیمت فیصد کے مرکب اسکورنگ کی بنیاد پر منافع لینے کی سطح کو ایڈجسٹ کرتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی تجزیہ: قیمتوں کی رفتار ، حجم اور مارکیٹ پوزیشننگ کے ذریعے مارکیٹ کا جامع نقطہ نظر فراہم کرتا ہے۔

- اعلی موافقت: متحرک منافع لینے کے طریقہ کار کے ذریعے مختلف مارکیٹ کے ماحول کو اپناتا ہے۔

- خطرے کی تنوع: مختلف قیمتوں کی سطح پر منافع کے حصول کے لئے کثیر سطح پر منافع لینے کی حکمت عملی کو نافذ کرتا ہے۔

- شماریاتی برتری: زیڈ اسکور اور فیصد تجزیہ کے ذریعے اہم فائدہ حاصل کرتا ہے۔

- توسیع پذیری: فریم ورک تجزیہ کے نئے طول و عرض کو آسانی سے شامل کرنے کی اجازت دیتا ہے۔

حکمت عملی کے خطرات

- پیرامیٹر حساسیت: متعدد پیرامیٹرز کو مختلف مارکیٹ کے ماحول کے لئے اصلاح کی ضرورت ہے۔

- مارکیٹ کے ماحول پر انحصار: غیر مستحکم ادوار یا رجحانات کی منتقلی کے دوران کم کارکردگی کا مظاہرہ کرسکتا ہے۔

- عملدرآمد میں کمی: کثیر سطح پر منافع حاصل کرنے والے احکامات کو عملدرآمد میں کمی کا سامنا کرنا پڑ سکتا ہے۔

- کمپیوٹیشنل پیچیدگی: متعدد اشارے کا حقیقی وقت کا حساب لگانے سے سسٹم بوجھ پڑ سکتا ہے۔

- غلط سگنل کا خطرہ: مختلف مارکیٹوں میں غلط ٹریڈنگ سگنل پیدا کر سکتا ہے۔

اصلاح کی ہدایات

- پیرامیٹر موافقت: خودکار پیرامیٹر اصلاح کے لئے مشین لرننگ کے طریقوں کو متعارف کروانا۔

- مارکیٹ کی پیش گوئی: منفی حالات کی ابتدائی شناخت کے لئے مارکیٹ ماحول کی درجہ بندی کا ماڈیول شامل کریں۔

- سٹاپ نقصان کی اصلاح: بہتر خطرے کے کنٹرول کے لئے متحرک سٹاپ نقصان کے میکانزم کو لاگو کریں.

- سگنل فلٹرنگ: غلط سگنل کو کم کرنے کے لئے رجحان کی طاقت فلٹرز شامل کریں.

- پوزیشن مینجمنٹ: سرمایہ کاری کی کارکردگی کو بہتر بنانے کے لئے پوزیشن الاٹمنٹ الگورتھم کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی روایتی بی بی پی اشارے کو جدید مقداری تجزیہ کے طریقوں کے ساتھ جوڑتی ہے تاکہ ٹھوس نظریاتی بنیاد اور مضبوط عملی صلاحیت کے ساتھ تجارتی نظام تشکیل دیا جاسکے۔ یہ کثیر سطح کے منافع اور متحرک ایڈجسٹمنٹ میکانزم کے ذریعے منافع اور خطرے کے مابین اچھا توازن حاصل کرتا ہے۔ اگرچہ پیرامیٹر کی اصلاح میں کچھ چیلنجز درپیش ہیں ، حکمت عملی کے فریم ورک کی توسیع مستقبل میں بہتری کے لئے کافی گنجائش فراہم کرتی ہے۔ عملی درخواست میں ، تاجروں کو مارکیٹ کی خصوصیات اور انفرادی رسک ترجیحات کی بنیاد پر مخصوص ایڈجسٹمنٹ کرنی چاہئے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability.

// Unlike traditional strategies that rely solely on price movements or volume indicators, this strategy synergizes Bollinger Bands Power (BBP) with volume percentile analysis to determine optimal entry and exit points. Additionally, it employs a dynamic take-profit mechanism based on ATR (Average True Range) multipliers adjusted by volume and percentile factors, ensuring adaptability to varying market conditions.

// This multi-faceted approach not only enhances signal accuracy but also optimizes risk management, setting it apart from conventional trading methodologies.

//@version=5

strategy("BBP Strategy with Volume-Percentile TP - Strategy [presentTrading] ", overlay=false, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// Bull Bear Power Strategy Settings

// ————————

lengthInput = input.int(21, "EMA Length")

zLength = input.int(252, "Z-Score Length")

zThreshold = input.float(1.618, "Z-Score Threshold")

// ————————

// Take Profit Settings

// ————————

tp_group = "Take Profit Settings"

// Enable/disable take profit function

useTP = input.bool(true, "Use Take Profit", group=tp_group)

// === ATR Base Settings ===

// ATR calculation period for determining base price movement range

baseAtrLength = input.int(20, "ATR Period", minval=1, group=tp_group, tooltip="ATR period for calculating base price movement range. Shorter periods are more sensitive to recent volatility")

// === Take Profit Multiplier Settings ===

// First take profit ATR multiplier, usually the most conservative target

atrMult1 = input.float(1.618, "TP1 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="First take profit level ATR multiplier, recommended 1.5-2.0")

// Second take profit ATR multiplier, medium profit target

atrMult2 = input.float(2.382, "TP2 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Second take profit level ATR multiplier, recommended 2.5-3.0")

// Third take profit ATR multiplier, most aggressive target

atrMult3 = input.float(3.618, "TP3 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Third take profit level ATR multiplier, recommended 4.0-5.0")

// === Position Size Allocation ===

// First take profit position size, usually larger for securing basic profits

tp1_size = input.float(13, "TP1 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for first take profit, recommended 30-40%")

// Second take profit position size, medium allocation

tp2_size = input.float(13, "TP2 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for second take profit, recommended 30-40%")

// Third take profit position size, usually smaller for catching larger moves

tp3_size = input.float(13, "TP3 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for third take profit, recommended 20-30%")

// ————————

// Volume Analysis Settings

// ————————

vol_group = "Volume Analysis Settings"

// Volume MA period for determining relative volume levels

vol_period = input.int(100, "Volume MA Period", minval=1, group=vol_group, tooltip="Period for calculating volume moving average, recommended 20-30")

// === Volume Level Thresholds ===

// High volume threshold relative to MA

vol_high = input.float(2.0, "High Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="High volume threshold multiplier, typically 2x MA or above")

// Medium volume threshold

vol_med = input.float(1.5, "Medium Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="Medium volume threshold multiplier, typically around 1.5x MA")

// Low volume threshold

vol_low = input.float(1.0, "Low Volume Multiplier", minval=0.5, step=0.1, group=vol_group, tooltip="Low volume threshold multiplier, typically around 1x MA")

// === Volume Adjustment Factors ===

// High volume adjustment factor, usually extends take profit targets

vol_high_mult = input.float(1.5, "High Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for high volume")

// Medium volume adjustment factor

vol_med_mult = input.float(1.3, "Medium Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for medium volume")

// Low volume adjustment factor

vol_low_mult = input.float(1.0, "Low Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for low volume")

// ————————

// Percentile Analysis Settings

// ————————

perc_group = "Percentile Analysis Settings"

// Percentile calculation period for evaluating price position

perc_period = input.int(100, "Percentile Period", minval=20, group=perc_group, tooltip="Historical period for percentile calculations, recommended 100-200")

// === Percentile Thresholds ===

// High percentile threshold, typically indicates relative high levels

perc_high = input.float(90, "High Percentile", minval=50, maxval=100, group=perc_group, tooltip="High level percentile threshold, typically above 90")

// Medium percentile threshold

perc_med = input.float(80, "Medium Percentile", minval=50, maxval=100, group=perc_group, tooltip="Medium level percentile threshold, typically around 80")

// Low percentile threshold

perc_low = input.float(70, "Low Percentile", minval=0, maxval=100, group=perc_group, tooltip="Low level percentile threshold, typically around 70")

// === Percentile Adjustment Factors ===

// High percentile adjustment factor

perc_high_mult = input.float(1.5, "High Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for high percentile levels")

// Medium percentile adjustment factor

perc_med_mult = input.float(1.3, "Medium Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for medium percentile levels")

// Low percentile adjustment factor

perc_low_mult = input.float(1.0, "Low Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for low percentile levels")

// ————————

// Core Bull Bear Power Calculations

// ————————

emaClose = ta.ema(close, lengthInput)

bullPower = high - emaClose

bearPower = low - emaClose

bbp = bullPower + bearPower

bbp_mean = ta.sma(bbp, zLength)

bbp_std = ta.stdev(bbp, zLength)

zscore = (bbp - bbp_mean) / bbp_std

// ————————

// Volume & Percentile Analysis

// ————————

// 成交量分析

vol_sma = ta.sma(volume, vol_period)

vol_mult = volume / vol_sma

// 百分位數計算

calcPercentile(src) =>

var values = array.new_float(0)

array.unshift(values, src)

if array.size(values) > perc_period

array.pop(values)

array.size(values) > 0 ? array.percentrank(values, array.size(values)-1) * 100 : 50

price_perc = calcPercentile(close)

vol_perc = calcPercentile(volume)

// 止盈動態調整系數計算

getTpFactor() =>

vol_score = vol_mult > vol_high ? vol_high_mult : vol_mult > vol_med ? vol_med_mult : vol_mult > vol_low ? vol_low_mult : 0.8

price_score = price_perc > perc_high ? perc_high_mult :price_perc > perc_med ? perc_med_mult :price_perc > perc_low ? perc_low_mult : 0.8

math.avg(vol_score, price_score)

// ————————

// Entry/Exit Logic

// ————————

longCondition = ta.crossover(zscore, zThreshold)

shortCondition = ta.crossunder(zscore, -zThreshold)

exitLongCondition = ta.crossunder(zscore, 0)

exitShortCondition = ta.crossover(zscore, 0)

if (barstate.isconfirmed)

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

if exitLongCondition

strategy.close("Long")

if exitShortCondition

strategy.close("Short")

// ————————

// Take Profit Execution

// ————————

if useTP and strategy.position_size != 0

base_move = ta.atr(baseAtrLength)

tp_factor = getTpFactor()

is_long = strategy.position_size > 0

entry_price = strategy.position_avg_price

if is_long

tp1_price = entry_price + (base_move * atrMult1 * tp_factor)

tp2_price = entry_price + (base_move * atrMult2 * tp_factor)

tp3_price = entry_price + (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Long", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Long", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Long", qty_percent=tp3_size, limit=tp3_price)

else

tp1_price = entry_price - (base_move * atrMult1 * tp_factor)

tp2_price = entry_price - (base_move * atrMult2 * tp_factor)

tp3_price = entry_price - (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Short", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Short", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Short", qty_percent=tp3_size, limit=tp3_price)

// ————————

// Plotting

// ————————

plot(bbp, color=bbp >= 0 ? color.new(color.green, 0) : color.new(color.red, 0),

title="BBPower", style=plot.style_columns)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

plot(zscore, title="Z-Score", color=color.blue, linewidth=2)

hline(zThreshold, "Upper Threshold", color=color.orange, linestyle=hline.style_dashed)

hline(-zThreshold, "Lower Threshold", color=color.orange, linestyle=hline.style_dashed)

- درست منافع اور سٹاپ نقصان کی حکمت عملی کے ساتھ متحرک رجحان کے بعد

- سپر ٹرینڈ اور ای ایم اے کو یکجا کرنے والی حکمت عملی کے بعد متحرک رجحان

- متحرک رسک مینجڈ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- ٹرپل ایکسپونینشل موونگ ایوریج ٹرینڈ ٹریڈنگ حکمت عملی

- اے ٹی آر پر مبنی متحرک اسٹاپ مینجمنٹ سسٹم کے ساتھ اعلی درجے کی ای ایم اے کراس اوور ٹرینڈ فالونگ اسٹریٹیجی

- کثیر اشارے کراس اوور متحرک حکمت عملی کا نظام: ایک مقداری تجارتی ماڈل جو ای ایم اے ، آر وی آئی اور ٹریڈنگ سگنلز پر مبنی ہے

- متحرک لے منافع اور سٹاپ نقصان کی اصلاح کے ساتھ MACD کراس اوور رفتار کی حکمت عملی

- آر ایس آئی مومنٹم اور اے ڈی ایکس ٹرینڈ فورس پر مبنی کیپٹل مینجمنٹ سسٹم

- ٹرائلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ انکولی چلتی اوسط کراس اوور

- متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم

- کثیر ٹائم فریم موم بتی پیٹرن ٹریڈنگ کی حکمت عملی

- ملٹی ٹائم فریم سپر ٹرینڈ متحرک ٹرینڈ ٹریڈنگ الگورتھم

- موافقت پذیر رسک مینجمنٹ کے ساتھ اعلی درجے کی MACD کراس اوور ٹریڈنگ حکمت عملی

- موم بتی کی لمبائی کے تجزیہ پر مبنی مقداری رجحان کی گرفتاری کی حکمت عملی

- شماریاتی دوہری معیاری انحراف VWAP بریکآؤٹ ٹریڈنگ کی حکمت عملی

- طویل گرڈ کی حکمت عملی جو استعمال اور ہدف منافع پر مبنی ہے

- اے ٹی آر رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد متحرک حرکت پذیر اوسط کراس اوور رجحان

- ملٹی انڈیکیٹر آپٹمائزڈ KDJ ٹرینڈ کراس اوور حکمت عملی ڈائنامک اسٹوکاسٹک پیٹرن ٹریڈنگ سسٹم پر مبنی ہے

- ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ہیکن-اشی چلتی اوسط رجحان

- اے ٹی آر اسٹاپ مینجمنٹ کے ساتھ ڈی آئی اشارے پر مبنی حکمت عملی کے بعد متحرک اتار چڑھاؤ سے ایڈجسٹ ٹرینڈ

- زیڈ اسکور معیاری لکیری سگنل مقداری تجارتی حکمت عملی

- کثیر پیرامیٹر اسٹوکاسٹک انٹیلیجنٹ ٹرینڈ ٹریڈنگ حکمت عملی

- حجم-قیمت کی رفتار ٹریڈنگ کی حکمت عملی کے ساتھ ملٹی ای ایم اے کراس

- اہم قیمت کی سطح پر مبنی کثیر مدتی قیمت کی سطح کے وقفے کے رجحان ٹریڈنگ سسٹم

- اعلی درجے کی فبونیکی ریٹریسیشن رجحان کی پیروی اور الٹ ٹریڈنگ کی حکمت عملی

- اے ٹی آر پر مبنی متحرک اسٹاپ مینجمنٹ سسٹم کے ساتھ اعلی درجے کی ای ایم اے کراس اوور ٹرینڈ فالونگ اسٹریٹیجی

- معقول واپسی سگنل کے ساتھ اوسط ریورس Bollinger بینڈ ٹریڈنگ کی حکمت عملی

- وی ڈبلیو اے پی کراس حکمت عملی کے ساتھ ملٹی پیریڈ چلتی اوسط رجحان کی پیروی

- دوہری حرکت پذیر اوسط-آر ایس آئی مطابقت پذیر اختیارات مقداری تجارتی حکمت عملی

- ایڈوانسڈ ویو ٹرینڈ اور ای ایم اے ربن فیوژن ٹریڈنگ حکمت عملی