Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:22:10Tags:FVGSLTP

Tổng quan

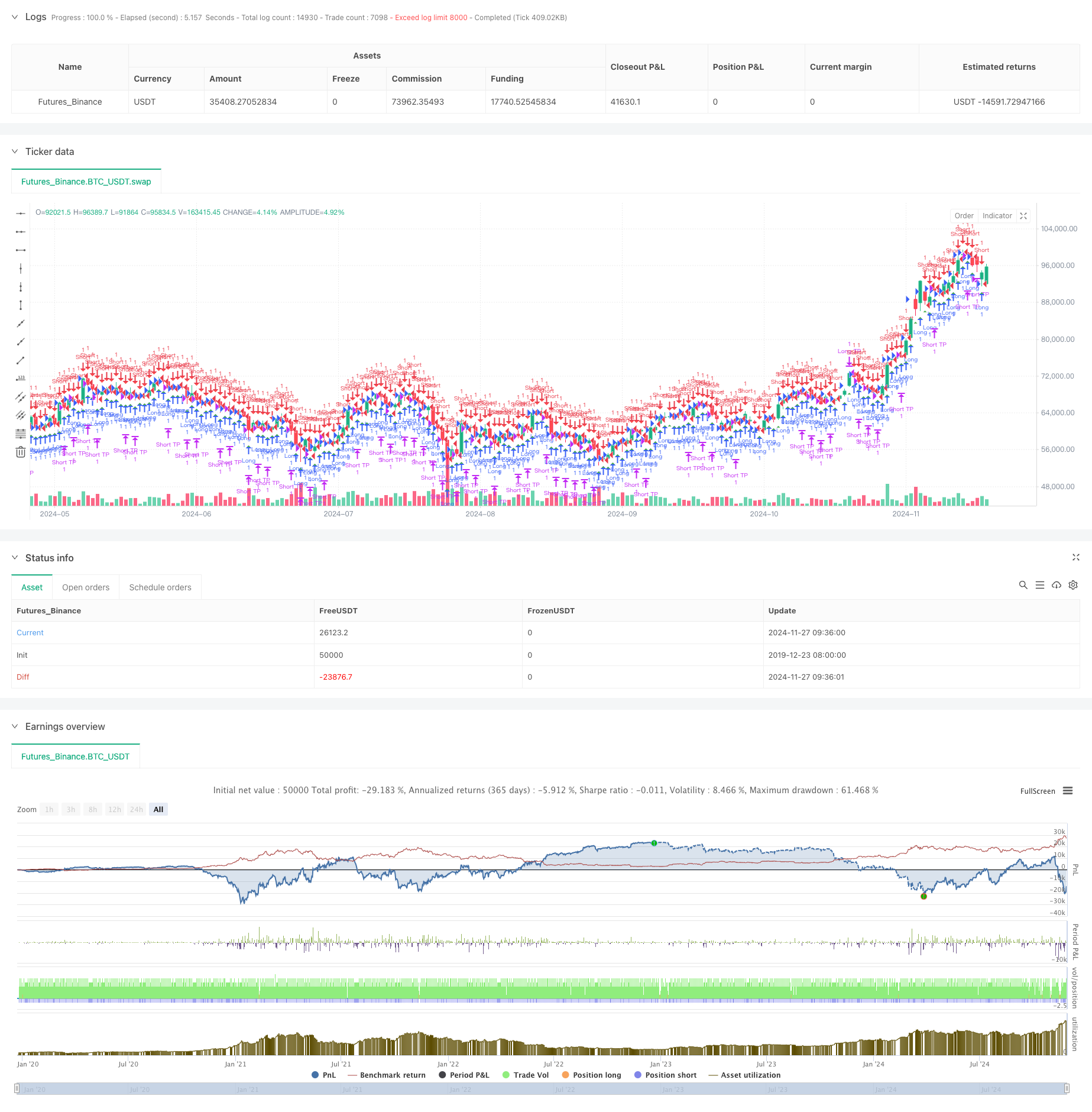

Đây là một chiến lược giao dịch dựa trên phát hiện khoảng cách giá trị hợp lý (FVG), kết hợp quản lý rủi ro năng động với các mục tiêu lợi nhuận cố định. Hoạt động trên một khung thời gian 15 phút, chiến lược xác định các cơ hội giao dịch tiềm năng bằng cách phát hiện khoảng cách giá trên thị trường. Theo dữ liệu backtest từ tháng 11 năm 2023 đến tháng 8 năm 2024, chiến lược đạt được lợi nhuận ròng 284,40% với tổng số 153 giao dịch, duy trì tỷ lệ thắng 71,24% và yếu tố lợi nhuận 2,422.

Nguyên tắc chiến lược

Cơ chế cốt lõi xoay quanh việc phát hiện khoảng cách giá trị hợp lý bằng cách theo dõi mối quan hệ giá trên ba ngọn nến liên tiếp:

- FVG tăng: Khi mức cao của nến giữa thấp hơn mức thấp của nến đầu tiên

- FVG giảm: Khi mức thấp của nến giữa cao hơn mức cao của nến đầu tiên

- Các tín hiệu vào được điều khiển bởi một thông số ngưỡng FVG

- Kiểm soát rủi ro sử dụng một tỷ lệ phần trăm cố định (1%) của vốn chủ sở hữu tài khoản như là dừng lỗ

- Lợi nhuận lấy được đặt ở mức cố định 50 điểm

Ưu điểm chiến lược

- Quản lý rủi ro khoa học: Sử dụng tỷ lệ phần trăm vốn chủ sở hữu tài khoản để dừng lỗ

- Quy tắc giao dịch rõ ràng: Mục tiêu lợi nhuận cố định loại bỏ phán đoán chủ quan

- Hiệu suất tuyệt vời: Tỷ lệ thắng cao và tỷ lệ lợi nhuận cho thấy sự ổn định của chiến lược

- Thực hiện đơn giản: Logic mã rõ ràng, dễ hiểu và duy trì

- Khả năng thích nghi cao: Có thể điều chỉnh cho các điều kiện thị trường khác nhau

Rủi ro chiến lược

- Rủi ro biến động thị trường: Lợi nhuận cố định có thể không linh hoạt trên các thị trường biến động cao

- Rủi ro trượt: Giao dịch thường xuyên có thể dẫn đến chi phí trượt cao hơn

- Tùy thuộc các tham số: Hiệu suất phụ thuộc rất nhiều vào cài đặt ngưỡng FVG

- Rủi ro thoát sai: Một số tín hiệu FVG có thể là thoát sai

- Rủi ro quản lý tiền: Lãi suất dừng lỗ cố định có thể dẫn đến rút nhanh

Hướng dẫn tối ưu hóa

- Đưa ra các chỉ số biến động cho điều chỉnh lợi nhuận động

- Thêm bộ lọc xu hướng để tránh các giao dịch thị trường khác nhau

- Phát triển cơ chế xác nhận nhiều khung thời gian

- Tối ưu hóa thuật toán định kích thước vị trí với hệ thống vị trí nổi

- Thêm các bộ lọc thời gian giao dịch để tránh các giai đoạn biến động cao

- Phát triển hệ thống đánh giá sức mạnh tín hiệu để lựa chọn thương mại chất lượng cao

Tóm lại

Chiến lược này cho thấy kết quả ấn tượng bằng cách kết hợp lý thuyết Khoảng cách giá trị công bằng với quản lý rủi ro khoa học. Tỷ lệ thắng cao và yếu tố lợi nhuận ổn định cho thấy giá trị thực tế của nó. Thông qua các hướng tối ưu hóa được đề xuất, có tiềm năng cải thiện hơn nữa. Các nhà giao dịch được khuyên nên tiến hành tối ưu hóa tham số kỹ lưỡng và kiểm tra lại trước khi thực hiện trực tiếp.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)

- Chiến lược giao dịch định lượng dựa trên Fibonacci 0.7 Level Trend Breakthrough

- Chiến lược giao dịch đà phá vỡ Fractal với tối ưu hóa lợi nhuận

- Chiến lược phát hiện xu hướng kênh G

- Chiến lược giao dịch trọng tài dựa trên mối quan hệ giá giữa hai thị trường

- Chiến lược giao dịch theo xu hướng giá đa cân bằng và đảo ngược

- EMA Crossover với chiến lược lấy lợi nhuận và dừng lỗ kép

- Chiến lược giao dịch thích nghi theo xu hướng: 200 EMA Breakout với hệ thống quản lý rủi ro năng động

- Chiến lược giao dịch chéo EMA với Dynamic Take Profit và Stop Loss

- Chiến lược giao dịch chuyển động trung bình thích nghi vượt qua giá

- Chiến lược giao dịch dựa trên RSI với tỷ lệ phần trăm dựa trên Take Profit và Stop Loss

- Chiến lược định lượng chuyển động trung bình chéo hai thân tàu

- Chiến lược thu hút thị trường cực đoan dựa trên sai lệch thống kê

- Chiến lược giao dịch đột phá SMA bốn giai đoạn với hệ thống quản lý lợi nhuận / lỗ năng động

- RSI và Bollinger Bands Cross-Regression Dual Strategy

- Xu hướng đa sóng sau chiến lược phân tích giá

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược EMA kép tiên tiến với hệ thống lọc biến động ATR

- Xu hướng khu vực năng động EMA kép theo chiến lược

- Multi-MA Crossover với RSI Dynamic Trailing Stop Loss Quantitative Trading Strategy

- Chiến lược giao dịch xu hướng đà tăng gấp đôi EMA

- Chiến lược giao thoa động lực đa xu hướng với hệ thống tối ưu hóa biến động

- Chiến lược giao dịch định lượng nhiều chỉ số

- Chỉ số động lực Mức ngưỡng dao động Chiến lược giao dịch nâng cao

- Định hướng thông minh dựa trên lý thuyết SMC đa khu vực theo chiến lược