Chiến lược phân tích chéo 5 ngày tiên tiến dựa trên tích hợp RSI và MACD

Tác giả:ChaoZhang, Ngày: 2024-12-13 12:01:31Tags:RSIMACD

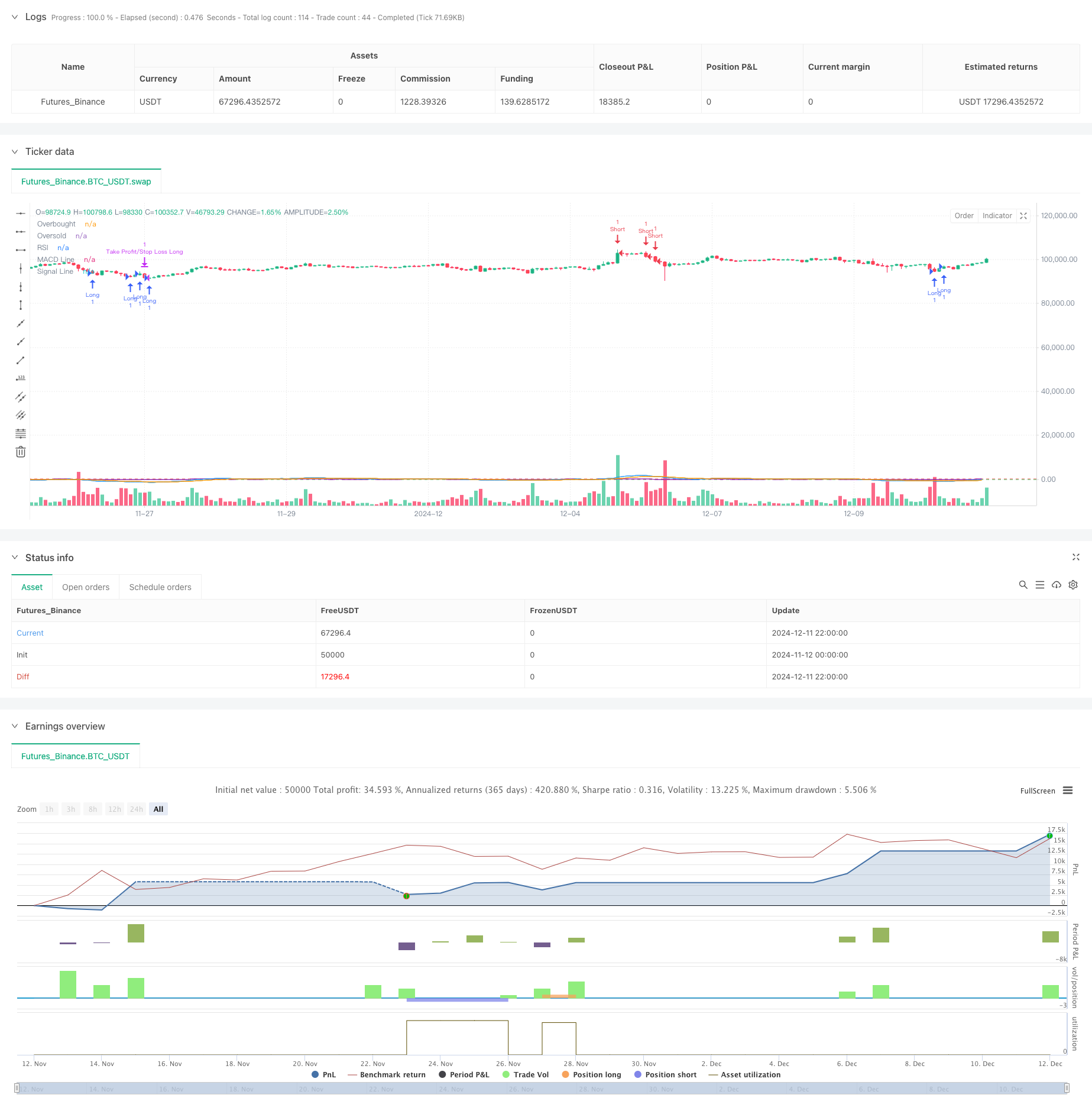

Tổng quan

Chiến lược này là một phương pháp giao dịch định lượng kết hợp các chỉ số RSI (Relative Strength Index) và MACD (Moving Average Convergence Divergence). Khái niệm cốt lõi bao gồm theo dõi các khu vực mua quá mức / bán quá mức của RSI trong khi xác nhận xu hướng thông qua các giao dịch chéo MACD trong một cửa sổ 5 giai đoạn. Phương pháp này cung cấp các tín hiệu giao dịch chính xác hơn trong khi giảm hiệu quả rủi ro từ các tín hiệu sai.

Nguyên tắc chiến lược

Chiến lược được xây dựng trên một số thành phần chính:

1. Chỉ số RSI sử dụng một thông số 14 giai đoạn để xác định sự đảo ngược tiềm năng khi tài sản bị mua quá nhiều (> 70) hoặc bán quá nhiều (< 30).

2. MACD sử dụng sự kết hợp tham số 12-26-9 cổ điển, tìm kiếm các giao thoa giữa MACD và các đường tín hiệu trong vòng 5 thời gian giao dịch.

3. Logic nhập bao gồm hai điều kiện:

- Tham gia dài: RSI

Ưu điểm chiến lược

- Xác nhận chéo nhiều chỉ số tăng độ tin cậy tín hiệu bằng cách kết hợp RSI và MACD để lọc các tín hiệu sai từ các chỉ số duy nhất.

- Cửa sổ quan sát 5 ngày linh hoạt nắm bắt nhiều cơ hội giao dịch hơn trong khi tránh bỏ lỡ các điểm chuyển hướng thị trường quan trọng.

- Thiết lập dừng lỗ / lấy lợi nhuận đối xứng tạo điều kiện quản lý tiền hiệu quả và kiểm soát rủi ro cho mỗi giao dịch.

- Logic chiến lược đơn giản và rõ ràng làm cho nó dễ hiểu và thực hiện, phù hợp như một nền tảng cho tối ưu hóa hơn nữa.

Rủi ro chiến lược

- Cả RSI và MACD đều là các chỉ số chậm, có khả năng gây ra sự chậm trễ trong thị trường biến động.

- Tỷ lệ phần trăm dừng lỗ / lấy lợi nhuận cố định có thể không phù hợp với tất cả các điều kiện thị trường và cần phải điều chỉnh khi biến động thay đổi.

- Thời gian quan sát 5 ngày có thể quá ngắn trong một số điều kiện thị trường nhất định, dẫn đến giao dịch quá mức.

- Thiếu cân nhắc khối lượng có thể tạo ra các tín hiệu không chính xác trong môi trường thanh khoản thấp.

Hướng dẫn tối ưu hóa

- Thực hiện các cơ chế thích nghi với biến động để điều chỉnh năng động mức dừng lỗ / lấy lợi nhuận.

- Bao gồm các chỉ số âm lượng như một xác nhận bổ sung để tăng độ tin cậy tín hiệu.

- Phát triển các cơ chế lựa chọn thời gian năng động để tự động điều chỉnh cửa sổ quan sát dựa trên điều kiện thị trường.

- Thêm các bộ lọc xu hướng để tránh giao dịch ngược xu hướng trong các thị trường xu hướng mạnh.

- Xem xét việc thực hiện các bộ lọc thời gian để tránh giao dịch trong thời gian mở và đóng thị trường biến động cao.

Tóm lại

Chiến lược tạo ra một hệ thống giao dịch tương đối hoàn chỉnh bằng cách kết hợp các chỉ số RSI và MACD với các điều kiện nhập cảnh linh hoạt và cơ chế kiểm soát rủi ro.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-12 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MACD & RSI Strategy with SL/TP and Flexible Entry (5 bars)", overlay=true)

// Параметры для RSI и MACD

rsiLength = 14

overbought = 70

oversold = 30

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Рассчитаем RSI

rsi = ta.rsi(close, rsiLength)

// Проверка пересечения MACD

macdCrossOver = ta.crossover(macdLine, signalLine)

macdCrossUnder = ta.crossunder(macdLine, signalLine)

// Логика для проверки пересечения MACD за последние 5 баров

var bool macdCrossOverRecent = false

var bool macdCrossUnderRecent = false

// Проверяем пересечения за последние 5 баров

for i = 0 to 4

if macdCrossOver[i]

macdCrossOverRecent := true

if macdCrossUnder[i]

macdCrossUnderRecent := true

// Условия для шортовой сделки: RSI выше 70 (перекупленность) + пересечение MACD за последние 5 баров

shortCondition = ta.highest(rsi, 5) > overbought and macdCrossOverRecent

// Условия для лонговой сделки: RSI ниже 30 (перепроданность) + пересечение MACD за последние 5 баров

longCondition = ta.lowest(rsi, 5) < oversold and macdCrossUnderRecent

// Процент для стоп-лосса и тейк-профита

takeProfitPercent = 0.02

stopLossPercent = 0.02

// Открытие шортовой позиции

if (shortCondition)

strategy.entry("Short", strategy.short)

// Открытие лонговой позиции

if (longCondition)

strategy.entry("Long", strategy.long)

// Рассчитываем стоп-лосс и тейк-профит для шорта

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Рассчитываем стоп-лосс и тейк-профит для лонга

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

// Устанавливаем выход по стоп-лоссу и тейк-профиту для шортов

if (strategy.position_size < 0) // Проверяем, что открыта шортовая позиция

strategy.exit("Take Profit/Stop Loss Short", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Устанавливаем выход по стоп-лоссу и тейк-профиту для лонгов

if (strategy.position_size > 0) // Проверяем, что открыта лонговая позиция

strategy.exit("Take Profit/Stop Loss Long", "Long", stop=longStopLoss, limit=longTakeProfit)

// Графики для отображения RSI и MACD

plot(rsi, "RSI", color=color.purple)

hline(overbought, "Overbought", color=color.red)

hline(oversold, "Oversold", color=color.green)

plot(macdLine, "MACD Line", color=color.blue)

plot(signalLine, "Signal Line", color=color.orange)

- Chiến lược tối ưu hóa xu hướng động lực động lực với chỉ số kênh G

- Hệ thống giao dịch đa tín hiệu RSI-MACD với quản lý dừng động

- Chiến lược chênh lệch giá v1.0

- Chiến lược giao dịch đa chỉ số khác biệt với adaptive take profit và stop loss

- Chiến lược giao dịch dài hạn kết hợp MACD và RSI

- RSI và MACD kết hợp chiến lược dài ngắn

- Darvas Box Breakout và chiến lược quản lý rủi ro

- Chiến lược Phân biệt Động lực Mây theo Xu hướng

- Chiến lược kim tự tháp thông minh đa chỉ số

- Chiến lược giao dịch tần số cao tiền điện tử có rủi ro thấp và ổn định dựa trên RSI và MACD

- Hệ thống quản lý vốn dựa trên sức mạnh xu hướng RSI và ADX

- Chiến lược bản đồ nhiệt theo vòng tròn thanh khoản nhiều khung thời gian

- Xu hướng theo nhiều khung thời gian theo chiến lược có lợi nhuận dựa trên ATR và dừng lỗ

- Chiến lược theo xu hướng tiên tiến với dừng theo dõi thích nghi

- Các chỉ số kỹ thuật đa xu hướng theo chiến lược với bộ lọc động lực RSI

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Chiến lược giao thoa chỉ số trung bình động theo hàm số kép và chỉ số sức mạnh tương đối

- Chiến lược giao dịch thời gian thông minh với dao động động lực kép

- Chiến lược nắm bắt xu hướng định lượng tiên tiến với bộ lọc phạm vi động

- Chính sách thực hiện tín hiệu TradingView (được xây dựng trong phiên bản dịch vụ HTTP)

- Hệ thống giao dịch phạm vi thích nghi dựa trên các chỉ số RSI kép

- Chiến lược siêu xu hướng hai động khối lượng-giá

- Black Swan Volatility và Moving Average Crossover Momentum Tracking Chiến lược

- Chiến lược giao dịch phạm vi biến động thông minh kết hợp Bollinger Bands và SuperTrend

- Xu hướng hợp tác đa chỉ số sau chiến lược với hệ thống dừng lỗ động

- Bollinger Bands Momentum Breakout Xu hướng thích nghi sau chiến lược

- Chiến lược đảo ngược trung bình nâng cao với việc thực hiện MACD-ATR

- Hệ thống theo dõi tín hiệu giao dịch định lượng và tối ưu hóa chiến lược đa lối ra

- Đường trung bình động kép và xu hướng kết hợp MACD theo hệ thống giao dịch thông minh lợi nhuận động

- Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày