Chiến lược tối ưu hóa xu hướng động lực động lực với chỉ số kênh G

Tác giả:ChaoZhang, Ngày: 2024-12-20 14:55:02Tags:RSIMACD

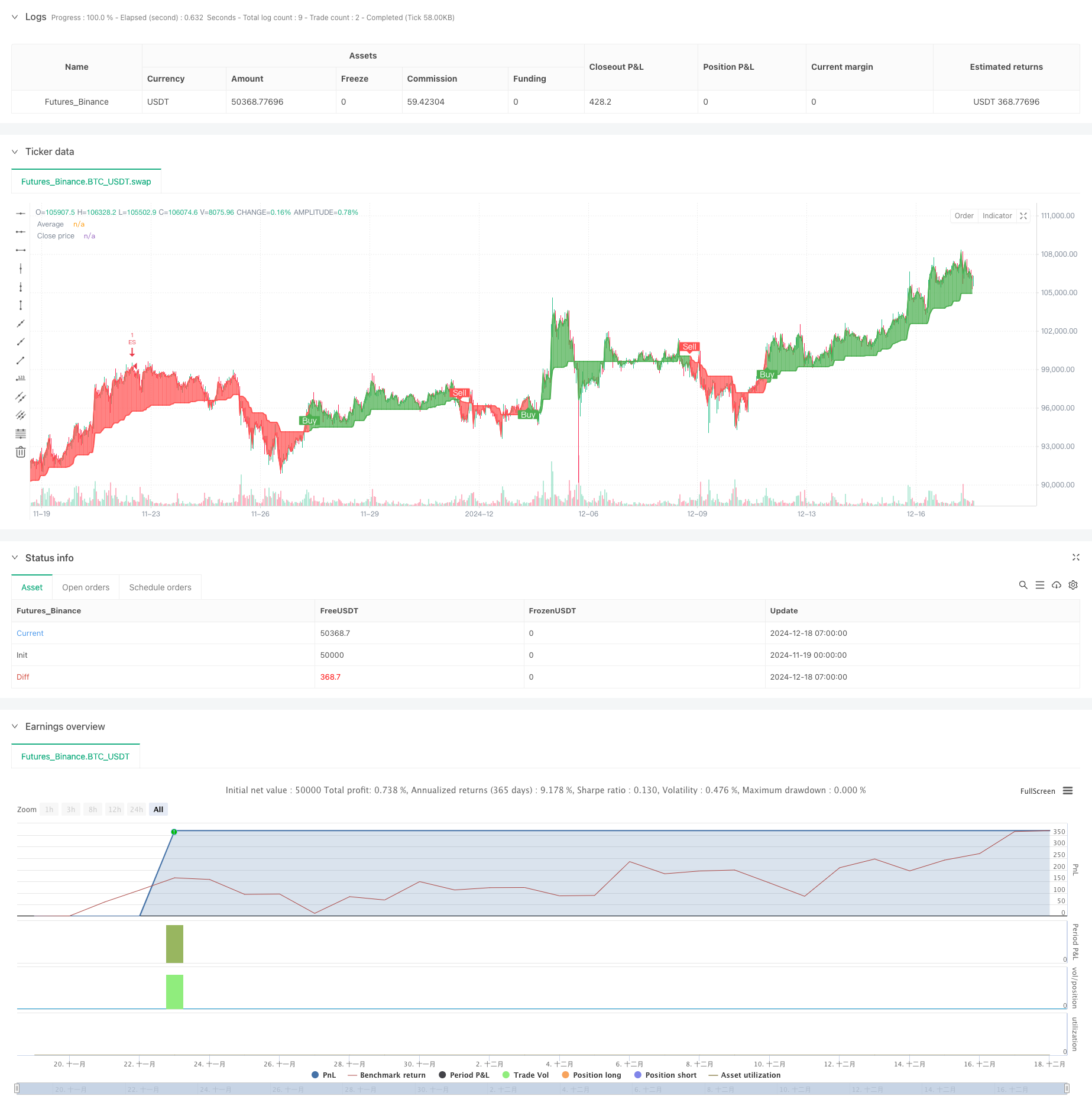

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng tiên tiến tích hợp các chỉ số G-Channel, RSI và MACD. Nó xác định các cơ hội giao dịch có khả năng cao bằng cách tính toán động các vùng hỗ trợ và kháng cự trong khi kết hợp các chỉ số động lực.

Nguyên tắc chiến lược

RSI là một chỉ số thị trường được sử dụng để xác định giá trị của thị trường. Trong khi đó, chỉ số G-Channel cũng được sử dụng để xác định giá cả của thị trường.

Ưu điểm chiến lược

- Cơ chế xác nhận tín hiệu đa chiều cải thiện đáng kể độ chính xác giao dịch

- Các thiết lập dừng lỗ và lấy lợi nhuận động có hiệu quả kiểm soát rủi ro

- Bản chất thích nghi của G-Channel cho phép chiến lược thích nghi với môi trường thị trường khác nhau

- Hệ thống quản lý rủi ro toàn diện bao gồm quản lý vị trí và tiền

- Hệ thống đánh dấu trực quan hiển thị trực quan các tín hiệu giao dịch để phân tích và tối ưu hóa

Rủi ro chiến lược

- Có thể tạo ra tín hiệu sai trong thị trường hỗn loạn, đòi hỏi phải xác định môi trường thị trường

- Tối ưu hóa tham số có thể dẫn đến rủi ro quá phù hợp

- Nhiều chỉ số có thể tạo ra hiệu ứng trì hoãn trong thời gian biến động cao

- Đặt stop-loss không chính xác có thể dẫn đến rút tiền quá mức

Hướng dẫn tối ưu hóa chiến lược

- Đưa ra mô-đun xác định môi trường thị trường để sử dụng các thiết lập tham số khác nhau trong các trạng thái thị trường khác nhau

- Phát triển cơ chế dừng lỗ thích nghi để điều chỉnh năng động mức dừng lỗ dựa trên biến động thị trường

- Thêm các chỉ số phân tích âm lượng để cải thiện độ tin cậy tín hiệu

- Tối ưu hóa phương pháp tính toán kênh G để giảm hiệu ứng trì hoãn

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh thông qua việc sử dụng toàn diện nhiều chỉ số kỹ thuật. Ưu điểm cốt lõi của nó nằm trong cơ chế xác nhận tín hiệu đa chiều và hệ thống quản lý rủi ro toàn diện. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược cho thấy hứa hẹn trong việc duy trì hiệu suất ổn định trên các môi trường thị trường khác nhau. Các nhà giao dịch được khuyên nên kiểm tra kỹ lưỡng các kết hợp tham số khác nhau và thực hiện điều chỉnh thích hợp dựa trên các đặc điểm thị trường cụ thể trước khi giao dịch trực tiếp.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

stop_loss_pct = input.float(1, title="Stop Loss (%)") / 100

take_profit_pct = input.float(3, title="Take Profit (%)") / 100

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought")

rsi_oversold = input.int(30, title="RSI Oversold")

macd_short = input.int(12, title="MACD Short Length")

macd_long = input.int(26, title="MACD Long Length")

macd_signal = input.int(9, title="MACD Signal Length")

// ---- G-Channel Calculations ----

var float a = na

var float b = na

a := math.max(src, na(a[1]) ? src : a[1]) - (na(a[1]) ? 0 : (a[1] - b[1]) / length)

b := math.min(src, na(b[1]) ? src : b[1]) + (na(a[1]) ? 0 : (a[1] - b[1]) / length)

avg = (a + b) / 2

// ---- RSI Calculation ----

rsi = ta.rsi(src, rsi_length)

// ---- MACD Calculation ----

[macdLine, signalLine, _] = ta.macd(src, macd_short, macd_long, macd_signal)

macd_hist = macdLine - signalLine

// ---- Trend Detection Logic ----

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

c = bullish ? color.new(color.green, 0) : color.new(color.red, 0)

// Plotting the Average

p1 = plot(avg, "Average", color=c, linewidth=2)

p2 = plot(close, "Close price", color=c, linewidth=1)

// Adjusted fill with transparency

fill(p1, p2, color=color.new(c, 90))

// ---- Buy and Sell Signals ----

showcross = input(true, title="Show Buy/Sell Labels")

plotshape(showcross and bullish and not bullish[1], location=location.belowbar, style=shape.labelup, color=color.green, size=size.small, text="Buy", textcolor=color.white, offset=-1)

plotshape(showcross and not bullish and bullish[1], location=location.abovebar, style=shape.labeldown, color=color.red, size=size.small, text="Sell", textcolor=color.white, offset=-1)

// ---- Entry and Exit Conditions ----

enterLong = bullish and rsi < rsi_oversold and macd_hist > 0

enterShort = not bullish and rsi > rsi_overbought and macd_hist < 0

// Exit Conditions

exitLong = ta.crossunder(close, avg) or rsi > rsi_overbought

exitShort = ta.crossover(close, avg) or rsi < rsi_oversold

// Position Size (example: 10% of equity)

posSize = 1

// Submit Entry Orders

if enterLong

strategy.entry("EL", strategy.long, qty=posSize)

if enterShort

strategy.entry("ES", strategy.short, qty=posSize)

// Submit Exit Orders

if exitLong

strategy.close("EL")

if exitShort

strategy.close("ES")

// Set Stop Loss and Take Profit for the trades

strategy.exit("Take Profit/Stop Loss Long", from_entry="EL", loss=stop_loss_pct * close, profit=take_profit_pct * close)

strategy.exit("Take Profit/Stop Loss Short", from_entry="ES", loss=stop_loss_pct * close, profit=take_profit_pct * close)

- Darvas Box Breakout và chiến lược quản lý rủi ro

- Chiến lược chênh lệch giá v1.0

- Chiến lược phân tích chéo 5 ngày tiên tiến dựa trên tích hợp RSI và MACD

- RSI và MACD kết hợp chiến lược dài ngắn

- Chiến lược Phân biệt Động lực Mây theo Xu hướng

- Chiến lược giao dịch đa chỉ số khác biệt với adaptive take profit và stop loss

- Hệ thống giao dịch đa tín hiệu RSI-MACD với quản lý dừng động

- Chiến lược giao dịch dài hạn kết hợp MACD và RSI

- Chiến lược kim tự tháp thông minh đa chỉ số

- Chiến lược giao dịch xu hướng dao động thích nghi với Bollinger Bands và tích hợp RSI

- Chiến lược giao dịch EMA Dynamic Position Break-out thích nghi

- Chiến lược tối ưu hóa giao dịch động đa chỉ số

- Phá vỡ khu vực Multi-SMA với chiến lược giao dịch định lượng khóa lợi nhuận động

- Chiến lược theo dõi xu hướng sóng động

- Phá vỡ cấu trúc với xác nhận khối lượng Chiến lược giao dịch thông minh đa điều kiện

- Chiến lược giao dịch xu hướng Stop-Loss Dynamic Multi-Indicator

- Xu hướng đa điều kiện sau chiến lược giao dịch định lượng dựa trên mức giảm giá Fibonacci

- Xu hướng trung bình chuyển động đa theo chiến lược giao dịch

- Chiến lược giao dịch xu hướng đột phá đa bộ lọc thông minh

- Chiến lược đột phá và đảo ngược năng động của EMA

- Chiến lược truy cập ba lần theo dõi động ATH đa cấp

- Dải VWAP thích nghi với chiến lược theo dõi biến động động của lớp Garman

- Xu hướng đa chỉ số sau chiến lược giao dịch tùy chọn EMA

- Chiến lược giao dịch biến động đa chỉ số RSI-EMA-ATR

- Chiến lược chuyển đổi ngắn hạn định lượng dựa trên kênh G và EMA

- Xu hướng trung bình di chuyển kép theo chiến lược với quản lý rủi ro

- Triple Supertrend và Bollinger Bands Multi-indicator Trend Following Strategy

- Chiến lược định lượng đà đột phá đa xu hướng

- Hệ thống quản lý vốn dựa trên sức mạnh xu hướng RSI và ADX

- Chiến lược bản đồ nhiệt theo vòng tròn thanh khoản nhiều khung thời gian