Chiến lược giao dịch sức mạnh Bull Bear với hệ thống lấy lợi nhuận động dựa trên khối lượng phần trăm

Tác giả:ChaoZhang, Ngày: 2025-01-06 16:16:04Tags:GDPEMAATRTP

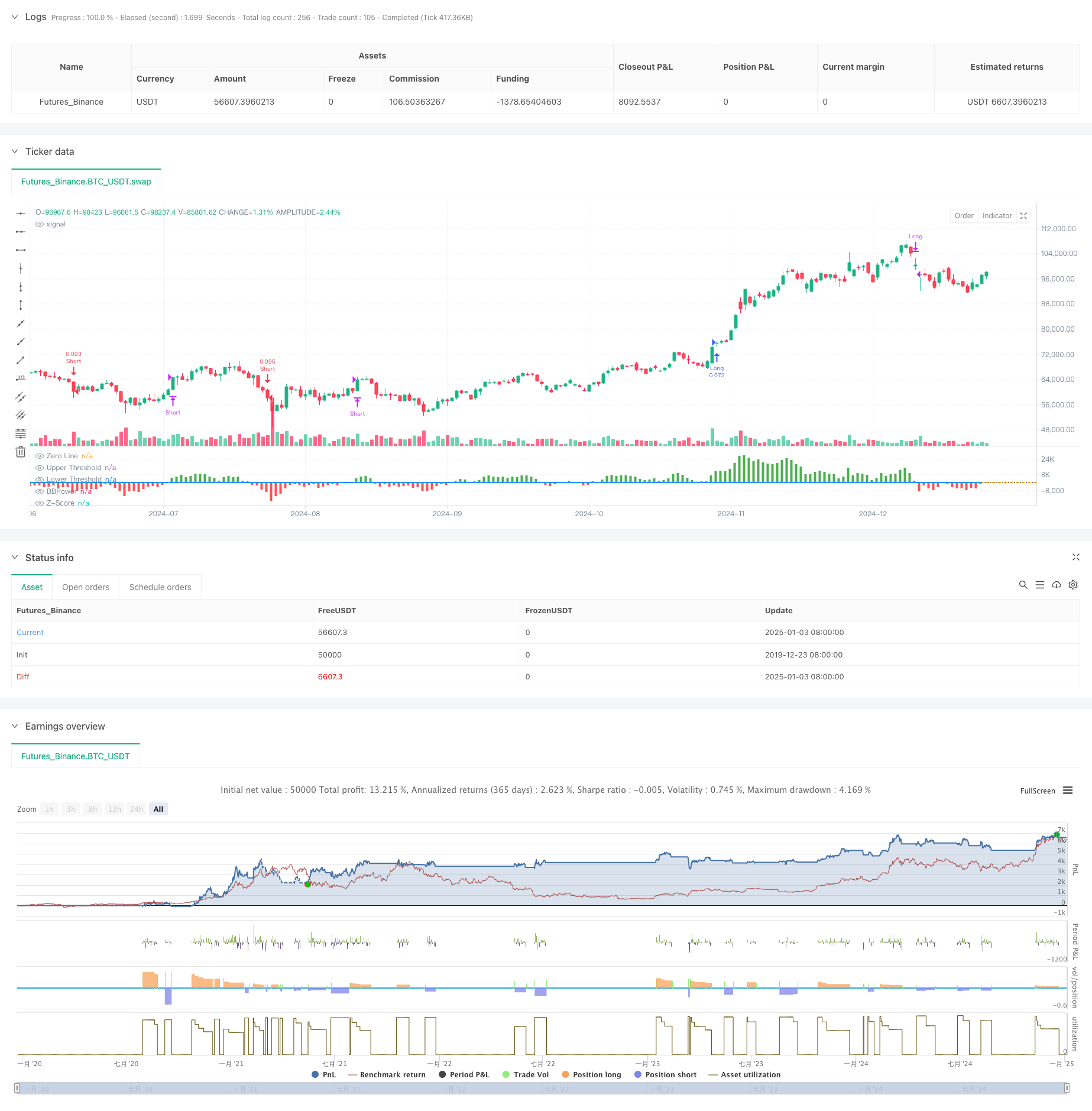

Tổng quan

Chiến lược này kết hợp chỉ số Bull Bear Power (BBP) với một hệ thống lợi nhuận động đa cấp dựa trên tỷ lệ phần trăm khối lượng. Nó tạo ra một hệ thống giao dịch thích nghi và kiểm soát rủi ro thông qua phân tích đa chiều của dữ liệu giá, khối lượng và động lực.

Nguyên tắc chiến lược

Các tính toán cốt lõi bao gồm một số thành phần chính:

- Chỉ số BBP: đo cân bằng lực lượng thị trường bằng cách tổng hợp sự khác biệt giữa giá cao và EMA (sức mạnh tăng) và giá thấp và EMA (sức mạnh giảm).

- Tiêu chuẩn hóa điểm Z: Tiêu chuẩn hóa các giá trị BBP để đánh giá mức độ lệch độ sức mạnh thị trường.

- Phân tích khối lượng: Tính toán khối lượng hiện tại so với trung bình động để đo lường hoạt động thị trường.

- Phân tích tỷ lệ phần trăm: Tính toán tỷ lệ phần trăm lịch sử của giá và khối lượng cho phân bố xác suất trạng thái thị trường.

- Lợi nhuận động: Điều chỉnh mức lợi nhuận dựa trên điểm tổng hợp của ATR, phần trăm khối lượng và phần trăm giá.

Ưu điểm chiến lược

- Phân tích đa chiều: Cung cấp quan điểm thị trường toàn diện thông qua động lực giá, khối lượng và vị trí thị trường.

- Khả năng thích nghi cao: thích nghi với các môi trường thị trường khác nhau thông qua cơ chế lợi nhuận năng động.

- Phân phối rủi ro: Thực hiện chiến lược lợi nhuận đa cấp để thực hiện lợi nhuận ở các mức giá khác nhau.

- Statistical Edge: đạt được lợi thế đáng kể thông qua phân tích điểm số Z và phân tích phần trăm.

- Khả năng mở rộng: Khung cho phép dễ dàng thêm các kích thước phân tích mới.

Rủi ro chiến lược

- Độ nhạy của các tham số: Nhiều tham số đòi hỏi tối ưu hóa cho các môi trường thị trường khác nhau.

- Tùy thuộc vào môi trường thị trường: Có thể hoạt động kém trong các giai đoạn biến động hoặc chuyển đổi xu hướng.

- Sự trượt thực thi: Các lệnh nhận lợi nhuận đa cấp có thể phải đối mặt với sự trượt thực thi.

- Sự phức tạp tính toán: Tính toán thời gian thực của nhiều chỉ số có thể gây tải hệ thống.

- Rủi ro tín hiệu sai: Có thể tạo ra các tín hiệu giao dịch không chính xác trên các thị trường khác nhau.

Hướng dẫn tối ưu hóa

- Điều chỉnh tham số: giới thiệu các phương pháp học máy để tối ưu hóa tham số tự động.

- Dự đoán thị trường: Thêm mô-đun phân loại môi trường thị trường để xác định sớm các điều kiện bất lợi.

- Tối ưu hóa dừng lỗ: Thực hiện cơ chế dừng lỗ năng động để kiểm soát rủi ro tốt hơn.

- Bộ lọc tín hiệu: Thêm bộ lọc cường độ xu hướng để giảm tín hiệu sai.

- Quản lý vị trí: Tối ưu hóa thuật toán phân bổ vị trí để cải thiện hiệu quả vốn.

Tóm lại

Chiến lược này kết hợp chỉ số BBP truyền thống với các phương pháp phân tích định lượng hiện đại để tạo ra một hệ thống giao dịch với nền tảng lý thuyết vững chắc và tính thực tế mạnh mẽ. Nó đạt được sự cân bằng tốt giữa lợi nhuận và rủi ro thông qua cơ chế lợi nhuận đa cấp và cơ chế điều chỉnh năng động. Trong khi tối ưu hóa tham số đặt ra một số thách thức, tính mở rộng của khung chiến lược cung cấp nhiều không gian cho cải tiến trong tương lai. Trong ứng dụng thực tế, các nhà giao dịch nên thực hiện các điều chỉnh cụ thể dựa trên đặc điểm thị trường và sở thích rủi ro cá nhân.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability.

// Unlike traditional strategies that rely solely on price movements or volume indicators, this strategy synergizes Bollinger Bands Power (BBP) with volume percentile analysis to determine optimal entry and exit points. Additionally, it employs a dynamic take-profit mechanism based on ATR (Average True Range) multipliers adjusted by volume and percentile factors, ensuring adaptability to varying market conditions.

// This multi-faceted approach not only enhances signal accuracy but also optimizes risk management, setting it apart from conventional trading methodologies.

//@version=5

strategy("BBP Strategy with Volume-Percentile TP - Strategy [presentTrading] ", overlay=false, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// Bull Bear Power Strategy Settings

// ————————

lengthInput = input.int(21, "EMA Length")

zLength = input.int(252, "Z-Score Length")

zThreshold = input.float(1.618, "Z-Score Threshold")

// ————————

// Take Profit Settings

// ————————

tp_group = "Take Profit Settings"

// Enable/disable take profit function

useTP = input.bool(true, "Use Take Profit", group=tp_group)

// === ATR Base Settings ===

// ATR calculation period for determining base price movement range

baseAtrLength = input.int(20, "ATR Period", minval=1, group=tp_group, tooltip="ATR period for calculating base price movement range. Shorter periods are more sensitive to recent volatility")

// === Take Profit Multiplier Settings ===

// First take profit ATR multiplier, usually the most conservative target

atrMult1 = input.float(1.618, "TP1 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="First take profit level ATR multiplier, recommended 1.5-2.0")

// Second take profit ATR multiplier, medium profit target

atrMult2 = input.float(2.382, "TP2 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Second take profit level ATR multiplier, recommended 2.5-3.0")

// Third take profit ATR multiplier, most aggressive target

atrMult3 = input.float(3.618, "TP3 ATR Multiplier", minval=0.1, step=0.1, group=tp_group, tooltip="Third take profit level ATR multiplier, recommended 4.0-5.0")

// === Position Size Allocation ===

// First take profit position size, usually larger for securing basic profits

tp1_size = input.float(13, "TP1 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for first take profit, recommended 30-40%")

// Second take profit position size, medium allocation

tp2_size = input.float(13, "TP2 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for second take profit, recommended 30-40%")

// Third take profit position size, usually smaller for catching larger moves

tp3_size = input.float(13, "TP3 Position %", minval=1, maxval=100, group=tp_group, tooltip="Position size percentage for third take profit, recommended 20-30%")

// ————————

// Volume Analysis Settings

// ————————

vol_group = "Volume Analysis Settings"

// Volume MA period for determining relative volume levels

vol_period = input.int(100, "Volume MA Period", minval=1, group=vol_group, tooltip="Period for calculating volume moving average, recommended 20-30")

// === Volume Level Thresholds ===

// High volume threshold relative to MA

vol_high = input.float(2.0, "High Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="High volume threshold multiplier, typically 2x MA or above")

// Medium volume threshold

vol_med = input.float(1.5, "Medium Volume Multiplier", minval=1.0, step=0.1, group=vol_group, tooltip="Medium volume threshold multiplier, typically around 1.5x MA")

// Low volume threshold

vol_low = input.float(1.0, "Low Volume Multiplier", minval=0.5, step=0.1, group=vol_group, tooltip="Low volume threshold multiplier, typically around 1x MA")

// === Volume Adjustment Factors ===

// High volume adjustment factor, usually extends take profit targets

vol_high_mult = input.float(1.5, "High Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for high volume")

// Medium volume adjustment factor

vol_med_mult = input.float(1.3, "Medium Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for medium volume")

// Low volume adjustment factor

vol_low_mult = input.float(1.0, "Low Volume Factor", minval=0.1, step=0.1, group=vol_group, tooltip="Take profit adjustment factor for low volume")

// ————————

// Percentile Analysis Settings

// ————————

perc_group = "Percentile Analysis Settings"

// Percentile calculation period for evaluating price position

perc_period = input.int(100, "Percentile Period", minval=20, group=perc_group, tooltip="Historical period for percentile calculations, recommended 100-200")

// === Percentile Thresholds ===

// High percentile threshold, typically indicates relative high levels

perc_high = input.float(90, "High Percentile", minval=50, maxval=100, group=perc_group, tooltip="High level percentile threshold, typically above 90")

// Medium percentile threshold

perc_med = input.float(80, "Medium Percentile", minval=50, maxval=100, group=perc_group, tooltip="Medium level percentile threshold, typically around 80")

// Low percentile threshold

perc_low = input.float(70, "Low Percentile", minval=0, maxval=100, group=perc_group, tooltip="Low level percentile threshold, typically around 70")

// === Percentile Adjustment Factors ===

// High percentile adjustment factor

perc_high_mult = input.float(1.5, "High Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for high percentile levels")

// Medium percentile adjustment factor

perc_med_mult = input.float(1.3, "Medium Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for medium percentile levels")

// Low percentile adjustment factor

perc_low_mult = input.float(1.0, "Low Percentile Factor", minval=0.1, step=0.1, group=perc_group, tooltip="Take profit adjustment factor for low percentile levels")

// ————————

// Core Bull Bear Power Calculations

// ————————

emaClose = ta.ema(close, lengthInput)

bullPower = high - emaClose

bearPower = low - emaClose

bbp = bullPower + bearPower

bbp_mean = ta.sma(bbp, zLength)

bbp_std = ta.stdev(bbp, zLength)

zscore = (bbp - bbp_mean) / bbp_std

// ————————

// Volume & Percentile Analysis

// ————————

// 成交量分析

vol_sma = ta.sma(volume, vol_period)

vol_mult = volume / vol_sma

// 百分位數計算

calcPercentile(src) =>

var values = array.new_float(0)

array.unshift(values, src)

if array.size(values) > perc_period

array.pop(values)

array.size(values) > 0 ? array.percentrank(values, array.size(values)-1) * 100 : 50

price_perc = calcPercentile(close)

vol_perc = calcPercentile(volume)

// 止盈動態調整系數計算

getTpFactor() =>

vol_score = vol_mult > vol_high ? vol_high_mult : vol_mult > vol_med ? vol_med_mult : vol_mult > vol_low ? vol_low_mult : 0.8

price_score = price_perc > perc_high ? perc_high_mult :price_perc > perc_med ? perc_med_mult :price_perc > perc_low ? perc_low_mult : 0.8

math.avg(vol_score, price_score)

// ————————

// Entry/Exit Logic

// ————————

longCondition = ta.crossover(zscore, zThreshold)

shortCondition = ta.crossunder(zscore, -zThreshold)

exitLongCondition = ta.crossunder(zscore, 0)

exitShortCondition = ta.crossover(zscore, 0)

if (barstate.isconfirmed)

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

if exitLongCondition

strategy.close("Long")

if exitShortCondition

strategy.close("Short")

// ————————

// Take Profit Execution

// ————————

if useTP and strategy.position_size != 0

base_move = ta.atr(baseAtrLength)

tp_factor = getTpFactor()

is_long = strategy.position_size > 0

entry_price = strategy.position_avg_price

if is_long

tp1_price = entry_price + (base_move * atrMult1 * tp_factor)

tp2_price = entry_price + (base_move * atrMult2 * tp_factor)

tp3_price = entry_price + (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Long", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Long", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Long", qty_percent=tp3_size, limit=tp3_price)

else

tp1_price = entry_price - (base_move * atrMult1 * tp_factor)

tp2_price = entry_price - (base_move * atrMult2 * tp_factor)

tp3_price = entry_price - (base_move * atrMult3 * tp_factor)

strategy.exit("TP1", "Short", qty_percent=tp1_size, limit=tp1_price)

strategy.exit("TP2", "Short", qty_percent=tp2_size, limit=tp2_price)

strategy.exit("TP3", "Short", qty_percent=tp3_size, limit=tp3_price)

// ————————

// Plotting

// ————————

plot(bbp, color=bbp >= 0 ? color.new(color.green, 0) : color.new(color.red, 0),

title="BBPower", style=plot.style_columns)

hline(0, "Zero Line", color=color.gray, linestyle=hline.style_dotted)

plot(zscore, title="Z-Score", color=color.blue, linewidth=2)

hline(zThreshold, "Upper Threshold", color=color.orange, linestyle=hline.style_dashed)

hline(-zThreshold, "Lower Threshold", color=color.orange, linestyle=hline.style_dashed)

- Xu hướng năng động theo sau với chiến lược lấy lợi nhuận chính xác và dừng lỗ

- Xu hướng năng động sau chiến lược kết hợp siêu xu hướng và EMA

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- EMA Advanced Crossover Trend Following Strategy với hệ thống quản lý dừng động dựa trên ATR

- Hệ thống chiến lược động đa chỉ số chéo: Mô hình giao dịch định lượng dựa trên EMA, RVI và tín hiệu giao dịch

- Chiến lược động lực chéo MACD với Dynamic Take Profit và Stop Loss Optimization

- Hệ thống quản lý vốn dựa trên sức mạnh xu hướng RSI và ADX

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Chiến lược giao dịch mô hình nến nhiều khung thời gian

- Định thuật giao dịch xu hướng động đa khung thời gian Supertrend

- Chiến lược giao dịch chéo MACD tiên tiến với quản lý rủi ro thích nghi

- Chiến lược nắm bắt xu hướng định lượng dựa trên phân tích chiều dài nến

- Chiến lược giao dịch đột phá VWAP

- Chiến lược lưới dài dựa trên việc rút tiền và mục tiêu lợi nhuận

- Xu hướng chéo trung bình động động theo chiến lược với hệ thống quản lý rủi ro ATR

- Chiến lược chéo xu hướng KDJ tối ưu hóa nhiều chỉ số dựa trên hệ thống giao dịch mô hình chứng khoán động

- Hệ thống giao dịch theo xu hướng trung bình di chuyển Heikin-Ashi nhiều khung thời gian

- Tiến trình điều chỉnh biến động động theo chiến lược dựa trên các chỉ số DI với quản lý dừng ATR

- Chiến lược giao dịch định lượng tín hiệu tuyến tính bình thường Z-Score

- Chiến lược giao dịch xu hướng thông minh đa tham số

- Chiến lược giao dịch Multi-EMA Cross với Chiến lược giao dịch Volume-Price Momentum

- Hệ thống giao dịch xu hướng mức giá đột phá nhiều giai đoạn dựa trên các mức giá chính

- Chiến lược giao dịch theo xu hướng và đảo ngược Fibonacci Retracement tiên tiến

- EMA Advanced Crossover Trend Following Strategy với hệ thống quản lý dừng động dựa trên ATR

- Chiến lược giao dịch Bollinger Bands với tín hiệu lợi nhuận hợp lý

- Xu hướng trung bình động nhiều thời gian theo chiến lược chéo VWAP

- Chiến lược giao dịch định lượng

- Advanced WaveTrend và EMA Ribbon Fusion Trading Strategy