এটিআর ভোল্টেবিলিটি এবং প্রান্তিক গড়ের উপর ভিত্তি করে অভিযোজনমূলক প্রবণতা

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৭ ১৪ঃ০৭ঃ১১ট্যাগঃএটিআরএসএমএএমএব্যান্ড

সারসংক্ষেপ

এটি এটিআর (গড় সত্য পরিসীমা) ব্যান্ড এবং চলমান গড়ের উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী কৌশল। কৌশলটি মুনাফা গ্রহণ এবং স্টপ-লস অবস্থানগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য এটিআর সূচক ব্যবহার করে, যখন বাজারের প্রবণতার দিক নির্ধারণ করতে, প্রবণতা ক্যাপচার এবং ঝুঁকি নিয়ন্ত্রণ অর্জনের জন্য চলমান গড়গুলি ব্যবহার করে। কৌশলটির মূলত এটিআর ব্যান্ডগুলিকে গতিশীল প্রস্থান প্রক্রিয়া হিসাবে ব্যবহার করা হয়, যা কৌশলটিকে বাজারের অস্থিরতার পরিবর্তনের উপর ভিত্তি করে অবস্থানের প্রস্থান পয়েন্টগুলিকে অভিযোজিতভাবে সামঞ্জস্য করতে দেয়।

কৌশলগত নীতি

কৌশলটি তিনটি মূল উপাদান নিয়ে গঠিতঃ

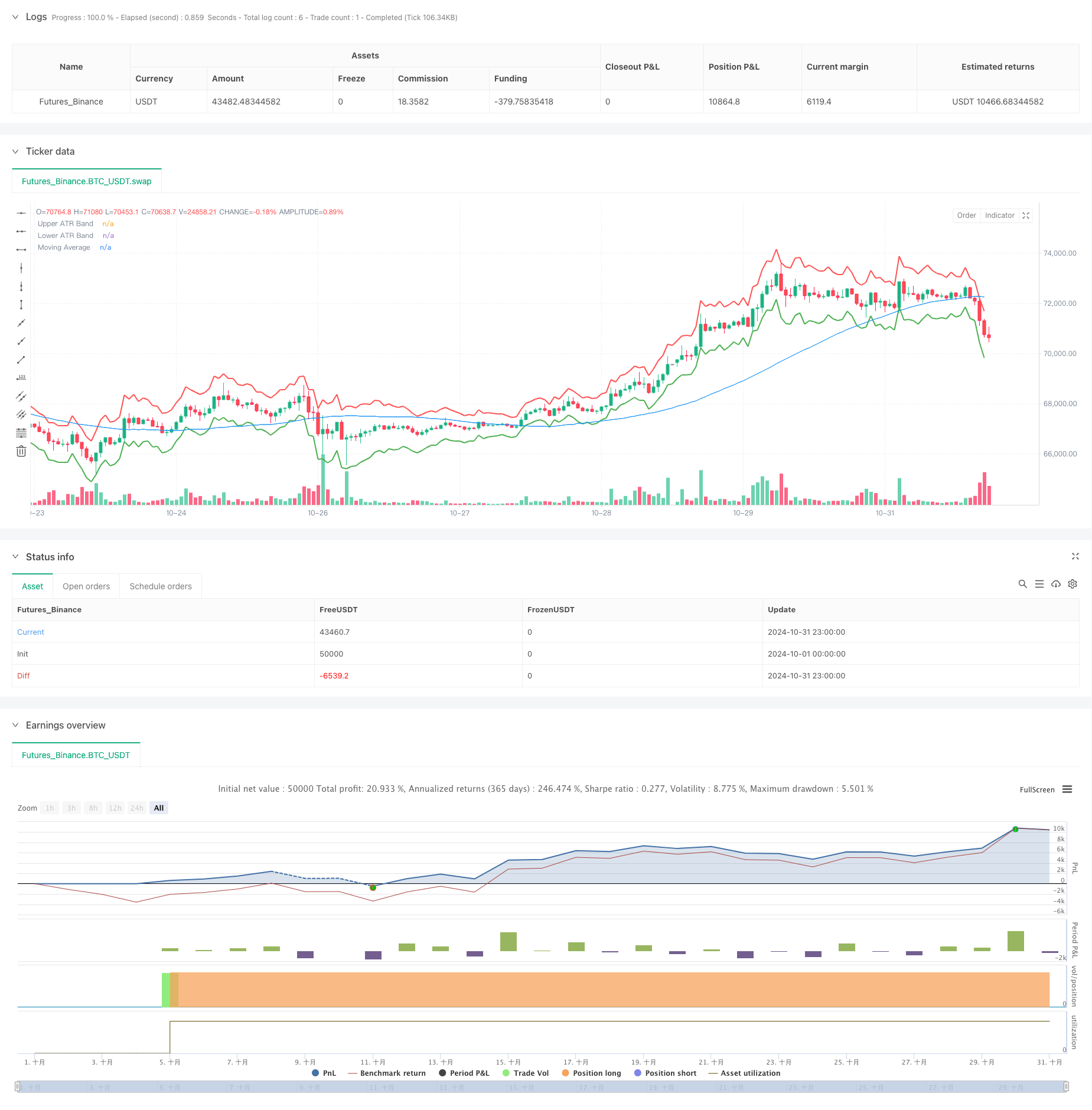

- এটিআর ব্যান্ড গণনাঃ বর্তমান বন্ধের মূল্য থেকে এটিআর মানের 2 গুণ যোগ এবং বিয়োগ করে উপরের এবং নিম্ন অস্থিরতা ব্যান্ড তৈরি করে 14 পিরিয়ডের এটিআর সূচক ব্যবহার করে।

- মুভিং এভারেজ সিস্টেমঃ ট্রেন্ডের মূল্যায়নের ভিত্তি হিসেবে ৫০ পেরিওডের সিম্পল মুভিং এভারেজ (এসএমএ) ব্যবহার করে।

- ট্রেড সিগন্যাল জেনারেশনঃ

- এন্ট্রি সিগন্যালঃ যখন দাম চলমান গড়ের উপরে চলে যায় তখন একটি লং পজিশন শুরু হয়।

- প্রস্থান সংকেতঃ যখন মূল্য ATR ব্যান্ডের উপরের বা নীচের অংশকে স্পর্শ করে তখন অবস্থান বন্ধ করে দেয়।

এই কৌশলটি ট্রেন্ড অনুসরণ এবং অস্থিরতা ব্যবস্থাপনাকে একত্রিত করে, যা বাজারের প্রবণতা ধরা এবং বাজারের অস্থিরতার পরিবর্তনের উপর ভিত্তি করে গতিশীল ঝুঁকি এক্সপোজার সমন্বয় উভয়ই সক্ষম করে।

কৌশলগত সুবিধা

- শক্তিশালী অভিযোজনযোগ্যতাঃ ATR সূচক স্বয়ংক্রিয়ভাবে বাজারের অস্থিরতার পরিবর্তনের উপর ভিত্তি করে মুনাফা গ্রহণ এবং স্টপ-লস পজিশনগুলি সামঞ্জস্য করে, যা বাজারের ভাল অভিযোজনযোগ্যতা সরবরাহ করে।

- যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণঃ ATR গুণক সেটিংসের মাধ্যমে প্রতিটি ট্রেডের জন্য ঝুঁকি ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- শক্তিশালী প্রবণতা ক্যাপচারঃ মুভিং গড়কে অন্তর্ভুক্ত করে কার্যকরভাবে বাজারের প্রবণতার দিকনির্দেশনা সনাক্ত করে।

- নমনীয় পরামিতি সেটিংঃ এটিআর সময়কাল, গুণক এবং চলমান গড় সময়কাল সামঞ্জস্য করে বিভিন্ন বাজারের পরিবেশে অভিযোজিত হতে পারে।

- স্পষ্ট বাস্তবায়ন যুক্তিঃ সঠিক প্রবেশ এবং প্রস্থান শর্তগুলি বিষয়গত বিচারের হস্তক্ষেপ এড়ায়।

কৌশলগত ঝুঁকি

- বিপজ্জনক বাজার ঝুঁকিঃ বিপজ্জনক বাজারগুলিতে প্রায়শই মিথ্যা সংকেত তৈরি করতে পারে, যা অত্যধিক ট্রেডিং খরচ হতে পারে।

- স্লিপিং ঝুঁকিঃ বাজারের তীব্র অস্থিরতার সময় প্রকৃত এক্সিকিউশন মূল্যগুলি তত্ত্বগত মূল্য থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে।

- প্রবণতা বিপরীত ঝুঁকিঃ বাজারের প্রবণতা হঠাৎ বিপরীত হলে সময়মতো ক্ষতি বন্ধ করতে পারে না।

- প্যারামিটার অপ্টিমাইজেশান ঝুঁকিঃ অপ্টিমাম প্যারামিটারগুলি বিভিন্ন বাজারের পরিবেশে উল্লেখযোগ্যভাবে পরিবর্তিত হতে পারে।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

-

প্রবণতা শক্তি ফিল্টারিং অন্তর্ভুক্ত করুনঃ

- দুর্বল প্রবণতা পরিবেশে ট্রেডিং সংকেত ফিল্টার করার জন্য ADX বা DMI এর মতো প্রবণতা শক্তি সূচক যুক্ত করুন।

- শক্তিশালী প্রবণতা পরিবেশে আরও বেশি লাভের সম্ভাবনা ক্যাপচার করার জন্য ATR গুণক সামঞ্জস্য করুন।

-

পজিশন ম্যানেজমেন্ট উন্নত করাঃ

- এটিআর মানের উপর ভিত্তি করে অবস্থান আকার গতিশীলভাবে সামঞ্জস্য করুন।

- ধাপে ধাপে অবস্থান গঠনের এবং হ্রাসের প্রক্রিয়া বাস্তবায়ন করা।

-

বাজার পরিবেশের স্বীকৃতি যোগ করুনঃ

- উদ্বায়ী চক্র বিশ্লেষণ প্রবর্তন করুন।

- মার্কেট প্যাটার্ন রিকগনিশন মডিউল যোগ করুন।

-

প্রস্থান প্রক্রিয়া অপ্টিমাইজ করুনঃ

- গতিশীল মুনাফা সুরক্ষা বাস্তবায়ন করুন।

- সময়ভিত্তিক স্টপ-লস মেকানিজম যোগ করুন।

সংক্ষিপ্তসার

এই কৌশলটি এটিআর ব্যান্ড এবং চলমান গড়গুলি একত্রিত করে একটি অভিযোজিত এবং ঝুঁকি নিয়ন্ত্রিত প্রবণতা অনুসরণকারী সিস্টেম তৈরি করে। মূল সুবিধাটি হ'ল এটি চলমান গড়ের মাধ্যমে বাজারের প্রবণতার দিক ধরে রাখার সময় বাজারের অস্থিরতার পরিবর্তনের উপর ভিত্তি করে ঝুঁকি নিয়ন্ত্রণের অবস্থানগুলিকে গতিশীলভাবে সামঞ্জস্য করার ক্ষমতা রাখে। যদিও অন্তর্নিহিত ঝুঁকি রয়েছে, প্রস্তাবিত অপ্টিমাইজেশান দিকগুলি কৌশল স্থিতিশীলতা এবং লাভজনকতা আরও বাড়িয়ে তুলতে পারে। এটি একটি কার্যত মূল্যবান কৌশল কাঠামো যা গভীর গবেষণা এবং লাইভ ট্রেডিংয়ে প্রয়োগের জন্য উপযুক্ত।

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- ডায়নামিক এটিআর স্টপ লস অ্যান্ড টেক প্রফিট মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- এটিআর ট্রেন্ড-ফলোিং রিভার্সাল স্ট্র্যাটেজি সহ ডাইনামিক ভোলাটিলিটি ইনডেক্স (ভিডিওয়াইএ)

- আলফা ট্রেন্ড এবং চলমান গড় ফিল্টার সহ উচ্চ/নিম্ন ব্রেকআউট কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- স্মার্ট টাইম-ভিত্তিক লং-কোর্ট রোটেশন ব্যালেন্সড ট্রেডিং স্ট্র্যাটেজি

- কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর ফিউশন গড় বিপরীতমুখী প্রবণতা

- ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

- এটিআর-ভিত্তিক মাল্টি-ট্রেন্ড অনুসরণকারী কৌশল লাভ এবং স্টপ-লস অপ্টিমাইজেশন সিস্টেমের সাথে

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- ইম্পোমেন্টাম অ্যাসিললেটর ভিত্তিক কৌশল অনুসরণ করে অভিযোজনমূলক প্রবণতা

- PVT-EMA ট্রেন্ড ক্রসওভার ভলিউম-প্রাইস কৌশল

- MACD-EMA মাল্টি-পিরিয়ড ডায়নামিক ক্রসওভার কোন্টিটেটিভ ট্রেডিং সিস্টেম

- এমএসিডি ডায়নামিক ওসিলেশন ক্রস-প্রাকদর্শন কৌশল

- VWAP-ATR ডায়নামিক প্রাইস অ্যাকশন ট্রেডিং সিস্টেম

- বোলিংজার ব্যান্ড এবং আরএসআই ক্রস ভিত্তিক গতিশীল প্রবণতা পরিমাণগত কৌশল

- Bollinger Bands, RSI এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস সিস্টেমের সাথে গড় বিপরীতমুখী কৌশল

- প্যারাবলিক এসএআর সূচক ভিত্তিক গতিশীল ট্রেডিং কৌশল সিস্টেম

- অ্যাডাপ্টিভ ভোলটাইলিটি অ্যান্ড ইমপুটাম ক্যোন্টিটেটিভ ট্রেডিং সিস্টেম (AVMQTS)

- Bollinger Bands এবং Candlestick Patterns এর উপর ভিত্তি করে উন্নত ট্রেন্ড ট্রেডিং কৌশল

- পূর্ণ শরীরের মোমবাতি সংকেত সিস্টেমের সাথে দ্বৈত ইএমএ গতির ট্রেডিং কৌশল

- আরএসআই অপ্টিমাইজেশন সিস্টেমের সাথে ডুয়াল টাইমফ্রেম সুপারট্রেন্ড

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সিস্টেমের সাথে কৌশল অনুসরণ করে ডাবল মুভিং গড় ক্রসওভার ট্রেন্ড

- ATR এবং MACD ইন্টিগ্রেশন সহ মাল্টি-টাইমফ্রেম ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম

- ডাবল টাইমফ্রেম সুপারট্রেন্ড আরএসআই ইন্টেলিজেন্ট ট্রেডিং কৌশল

- ডাবল এমএসিডি প্রাইস অ্যাকশন ব্রেকআউট ট্রেলিং কৌশল

- মাল্টি-ইএমএ ট্রেন্ড মম্পটাম স্বীকৃতি এবং স্টপ-লস ট্রেডিং সিস্টেম

- পরিমাণগত লেনদেনের জন্য ডুয়াল ইএমএ ভলিউম ট্রেন্ড কনফার্মেশন কৌশল

- ডায়নামিক টেক-প্রফিট/স্টপ-লস সহ দ্বৈত ইএমএ-আরএসআই ক্রসওভার কৌশল

- ট্রেডিং সিস্টেম অনুসরণ করে উন্নত মাল্টি-পিরিয়ড ডায়নামিক অ্যাডাপ্টিভ ট্রেন্ড