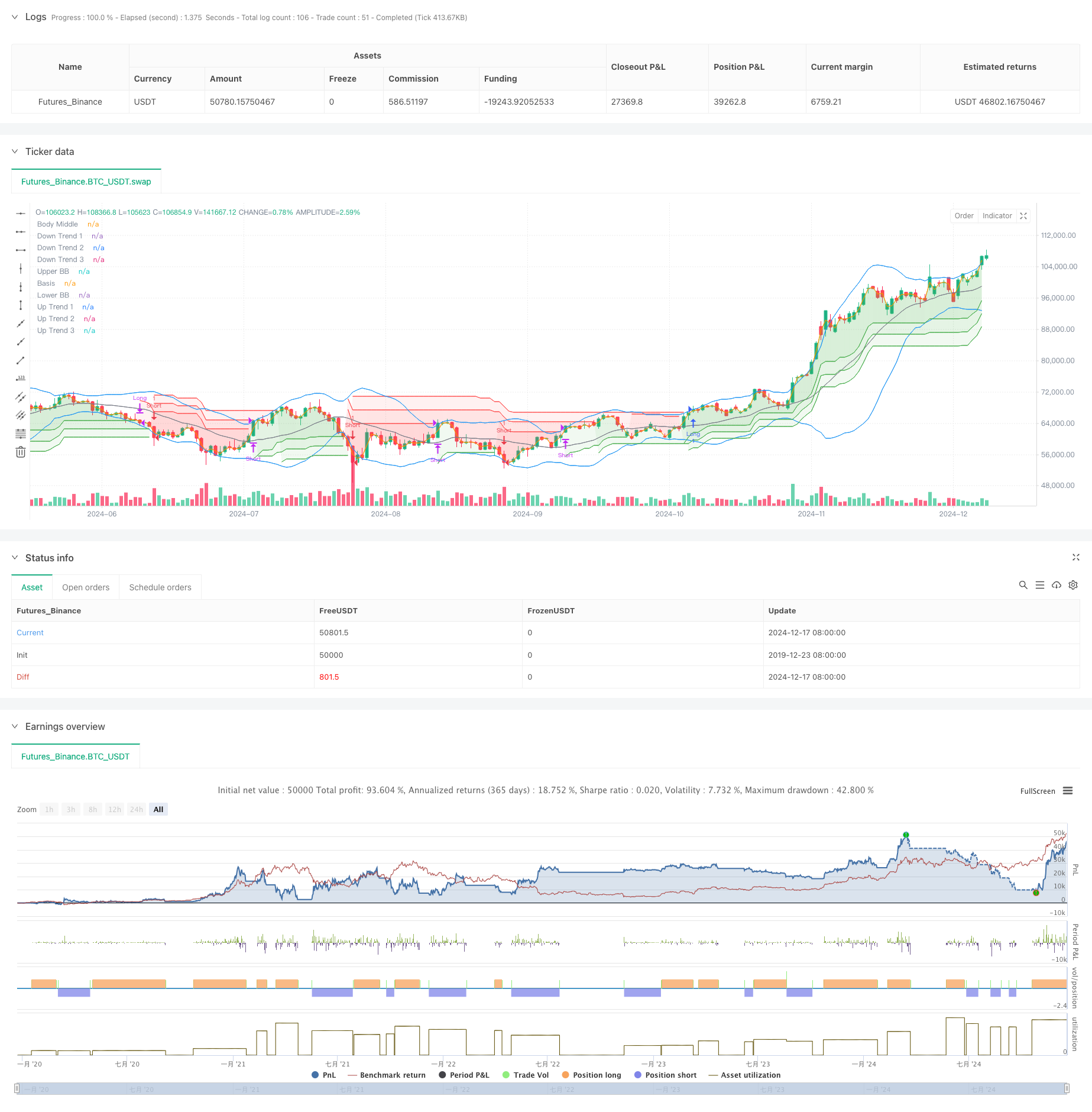

ওভারভিউ

এই কৌশলটি বুলিন ব্যান্ড এবং ট্রিপল ওভারট্রেন্ড সূচকগুলির সংমিশ্রণ পদ্ধতি ব্যবহার করে ট্রেডিং করে। বুলিন ব্যান্ডের ওঠানামা এবং ট্রিপল ওভারট্রেন্ডের ট্রেন্ড নিশ্চিতকরণের মাধ্যমে একটি শক্তিশালী ট্রেন্ড ট্র্যাকিং সিস্টেম তৈরি করা হয়। বুলিন ব্যান্ড মূল্যের চরম ওঠানামা সনাক্ত করতে ব্যবহৃত হয়, এবং ট্রিপল ওভারট্রেন্ড বিভিন্ন প্যারামিটার সেটিংয়ের মাধ্যমে প্রবণতা দিকের একাধিক নিশ্চিতকরণ সরবরাহ করে। সমস্ত সংকেত একত্রিত হওয়ার পরে ট্রেড করা হয়, যাতে ভুয়া সংকেতের ঝুঁকি হ্রাস করা হয়। এই সমন্বয় পদ্ধতিটি ট্রেন্ড ট্র্যাকিংয়ের সুবিধা বজায় রাখে এবং ব্যবসায়ের নির্ভরযোগ্যতা বাড়ায়।

কৌশল নীতি

কৌশলটির মূল যুক্তিতে নিম্নলিখিত মূল অংশগুলি অন্তর্ভুক্ত রয়েছে:

- ২০টি চক্রের ব্রিন বন্ড ব্যবহার করে, স্ট্যান্ডার্ড ডিফারেনশিয়াল ২.০, যা মূল্যের ওঠানামা নির্ণয় করতে ব্যবহৃত হয়

- তিনটি সুপার ট্রেন্ড লাইন সেট করুন, যার পিরিয়ড ১০ এবং প্যারামিটার ৩.০, ৪.০ এবং ৫.০

- একাধিক প্রবেশের শর্তঃ দামগুলি বুলিন বন্ডকে অতিক্রম করে এবং তিনটি সুপার ট্রেন্ড লাইনই উচ্চতর প্রবণতা দেখায়

- শূন্যপদ প্রবেশের শর্তঃ দামগুলি বুলিন বন্ডের নীচে নেমে গেছে এবং তিনটি সুপার ট্রেন্ড লাইনও নিম্নমুখী প্রবণতা দেখায়

- যখন কোন সুপার ট্রেন্ড লাইন তার দিক পরিবর্তন করে, তখন প্লেইন বর্তমান অবস্থান ধরে রাখে

- ভিজ্যুয়াল ইফেক্ট বাড়ানোর জন্য মধ্যম মূল্য রেখাটি ভরাট রেফারেন্স হিসাবে ব্যবহার করুন

কৌশলগত সুবিধা

- মাল্টিপল কনফার্মেশন মেকানিজমঃ বুলিন ব্যান্ড এবং ট্রিপল সুপারট্রেন্ডের সংমিশ্রণ দ্বারা মিথ্যা সংকেত ব্যাপকভাবে হ্রাস করা হয়েছে

- প্রবণতা ট্র্যাকিং ক্ষমতাঃ সুপার ট্রেন্ডিং সূচকগুলির ক্রমবর্ধমান প্যারামিটার সেটগুলি কার্যকরভাবে বিভিন্ন স্তরের প্রবণতা ক্যাপচার করতে পারে

- ঝুঁকি নিয়ন্ত্রণের দক্ষতাঃ ট্রেন্ডের পরিবর্তনের লক্ষণ দেখা দিলে দ্রুত পজিশন বন্ধ করা এবং নিয়ন্ত্রণে প্রত্যাহার করা

- প্যারামিটারগুলি সামঞ্জস্যপূর্ণঃ সূচক প্যারামিটারগুলি বিভিন্ন বাজারের বৈশিষ্ট্য অনুসারে অনুকূলিতকরণযোগ্য

- স্বয়ংক্রিয়তার উচ্চ মাত্রাঃ কৌশলগত যুক্তি সুস্পষ্ট, পদ্ধতিগত বাস্তবায়ন সহজ

কৌশলগত ঝুঁকি

- বাজারের ঝড়ের ঝুঁকিঃ ঘন ঘন মিথ্যা ব্রেকিং সিগন্যাল হতে পারে

- স্লাইড পয়েন্ট প্রভাবঃ তীব্র অস্থিরতার সময় বড় স্লাইড পয়েন্ট ক্ষতি হতে পারে

- বিলম্বের ঝুঁকিঃ একাধিক নিশ্চিতকরণ ব্যবস্থা প্রবেশে দেরি করতে পারে

- প্যারামিটার সংবেদনশীলতা: বিভিন্ন প্যারামিটারের সংমিশ্রণ কৌশলগত কর্মক্ষমতায় বড় পার্থক্য সৃষ্টি করতে পারে

- বাজার পরিস্থিতির উপর নির্ভরশীলতাঃ কৌশলগুলি প্রবণতাযুক্ত বাজারগুলিতে আরও ভাল কাজ করে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- লেনদেনের পরিমাণের পরিমাপঃ লেনদেনের পরিমাণের মাধ্যমে দামের বিপর্যয়ের কার্যকারিতা নিশ্চিত করা

- অপ্টিমাইজড স্টপ মেকানিজমঃ মোবাইল স্টপ বা এটিআর-ভিত্তিক গতিশীল স্টপ যুক্ত করা যেতে পারে

- সময় ফিল্টার যুক্ত করুনঃ নির্দিষ্ট সময়ের মধ্যে লেনদেন নিষিদ্ধ করুন যাতে অকার্যকর ওঠানামা এড়ানো যায়

- অস্থিরতা ফিল্টার যুক্ত করুনঃ অত্যধিক অস্থিরতার সময় পজিশন সামঞ্জস্য করুন বা লেনদেন স্থগিত করুন

- বিকাশের পরামিতিগুলির জন্য স্ব-অনুকূলিতকরণ ব্যবস্থাঃ বাজারের অবস্থার উপর ভিত্তি করে গতিশীল সমন্বয় পরামিতি

সারসংক্ষেপ

এটি একটি প্রবণতা ট্র্যাকিং কৌশল যা বুলিন বন্ড এবং ট্রিপল সুপারট্রেন্ডের সাথে মিলিত হয়, একাধিক প্রযুক্তিগত সূচকগুলির নিশ্চিতকরণের মাধ্যমে ব্যবসায়ের নির্ভরযোগ্যতা বাড়ায়। কৌশলটির প্রবণতা ক্যাপচার এবং ঝুঁকি নিয়ন্ত্রণের ক্ষমতা রয়েছে, তবে কৌশলটির কার্যকারিতার উপর বাজারের পরিবেশের প্রভাব সম্পর্কেও মনোযোগ দেওয়া দরকার। ক্রমাগত অপ্টিমাইজেশন এবং পরিমার্জনের মাধ্যমে কৌশলটি বিভিন্ন বাজারের অবস্থার মধ্যে স্থিতিশীল কর্মক্ষমতা বজায় রাখার সম্ভাবনা রয়েছে।

//@version=5

strategy("Demo GPT - Bollinger + Triple Supertrend Combo", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// -------------------------------

// User Input for Date Range

// -------------------------------

startDate = input(title="Start Date", defval=timestamp("2018-01-01 00:00:00"))

endDate = input(title="End Date", defval=timestamp("2069-12-31 23:59:59"))

// -------------------------------

// Bollinger Band Inputs

// -------------------------------

lengthBB = input.int(20, "Bollinger Length")

multBB = input.float(2.0, "Bollinger Multiplier")

// -------------------------------

// Supertrend Inputs for 3 lines

// -------------------------------

// Line 1

atrPeriod1 = input.int(10, "ATR Length (Line 1)", minval = 1)

factor1 = input.float(3.0, "Factor (Line 1)", minval = 0.01, step = 0.01)

// Line 2

atrPeriod2 = input.int(10, "ATR Length (Line 2)", minval = 1)

factor2 = input.float(4.0, "Factor (Line 2)", minval = 0.01, step = 0.01)

// Line 3

atrPeriod3 = input.int(10, "ATR Length (Line 3)", minval = 1)

factor3 = input.float(5.0, "Factor (Line 3)", minval = 0.01, step = 0.01)

// -------------------------------

// Bollinger Band Calculation

// -------------------------------

basis = ta.sma(close, lengthBB)

dev = multBB * ta.stdev(close, lengthBB)

upperBand = basis + dev

lowerBand = basis - dev

// Plot Bollinger Bands

plot(upperBand, "Upper BB", color=color.new(color.blue, 0))

plot(basis, "Basis", color=color.new(color.gray, 0))

plot(lowerBand, "Lower BB", color=color.new(color.blue, 0))

// -------------------------------

// Supertrend Calculation Line 1

// -------------------------------

[supertrendLine1, direction1] = ta.supertrend(factor1, atrPeriod1)

supertrendLine1 := barstate.isfirst ? na : supertrendLine1

upTrend1 = plot(direction1 < 0 ? supertrendLine1 : na, "Up Trend 1", color = color.green, style = plot.style_linebr)

downTrend1 = plot(direction1 < 0 ? na : supertrendLine1, "Down Trend 1", color = color.red, style = plot.style_linebr)

// -------------------------------

// Supertrend Calculation Line 2

// -------------------------------

[supertrendLine2, direction2] = ta.supertrend(factor2, atrPeriod2)

supertrendLine2 := barstate.isfirst ? na : supertrendLine2

upTrend2 = plot(direction2 < 0 ? supertrendLine2 : na, "Up Trend 2", color = color.new(color.green, 0), style = plot.style_linebr)

downTrend2 = plot(direction2 < 0 ? na : supertrendLine2, "Down Trend 2", color = color.new(color.red, 0), style = plot.style_linebr)

// -------------------------------

// Supertrend Calculation Line 3

// -------------------------------

[supertrendLine3, direction3] = ta.supertrend(factor3, atrPeriod3)

supertrendLine3 := barstate.isfirst ? na : supertrendLine3

upTrend3 = plot(direction3 < 0 ? supertrendLine3 : na, "Up Trend 3", color = color.new(color.green, 0), style = plot.style_linebr)

downTrend3 = plot(direction3 < 0 ? na : supertrendLine3, "Down Trend 3", color = color.new(color.red, 0), style = plot.style_linebr)

// -------------------------------

// Middle line for fill (used as a reference line)

// -------------------------------

bodyMiddle = plot(barstate.isfirst ? na : (open + close) / 2, "Body Middle", display = display.none)

// Fill areas for each supertrend line

fill(bodyMiddle, upTrend1, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend1, color.new(color.red, 90), fillgaps = false)

fill(bodyMiddle, upTrend2, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend2, color.new(color.red, 90), fillgaps = false)

fill(bodyMiddle, upTrend3, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend3, color.new(color.red, 90), fillgaps = false)

// Alerts for the first line only (as an example)

alertcondition(direction1[1] > direction1, title='Downtrend to Uptrend (Line 1)', message='Supertrend Line 1 switched from Downtrend to Uptrend')

alertcondition(direction1[1] < direction1, title='Uptrend to Downtrend (Line 1)', message='Supertrend Line 1 switched from Uptrend to Downtrend')

alertcondition(direction1[1] != direction1, title='Trend Change (Line 1)', message='Supertrend Line 1 switched trend')

// -------------------------------

// Strategy Logic

// -------------------------------

inDateRange = true

// Long Conditions

longEntryCondition = inDateRange and close > upperBand and direction1 < 0 and direction2 < 0 and direction3 < 0

longExitCondition = direction1 > 0 or direction2 > 0 or direction3 > 0

// Short Conditions

shortEntryCondition = inDateRange and close < lowerBand and direction1 > 0 and direction2 > 0 and direction3 > 0

shortExitCondition = direction1 < 0 or direction2 < 0 or direction3 < 0

// Execute Long Trades

if longEntryCondition and strategy.position_size <= 0

strategy.entry("Long", strategy.long)

if strategy.position_size > 0 and longExitCondition

strategy.close("Long")

// Execute Short Trades

if shortEntryCondition and strategy.position_size >= 0

strategy.entry("Short", strategy.short)

if strategy.position_size < 0 and shortExitCondition

strategy.close("Short")