Multi-Timeframe Trend Following Trading System mit ATR- und MACD-Integration

Schriftsteller:ChaoZhang, Datum: 2024-11-25 14:42:33Tags:EMARSIATRMACDMTFSLTP

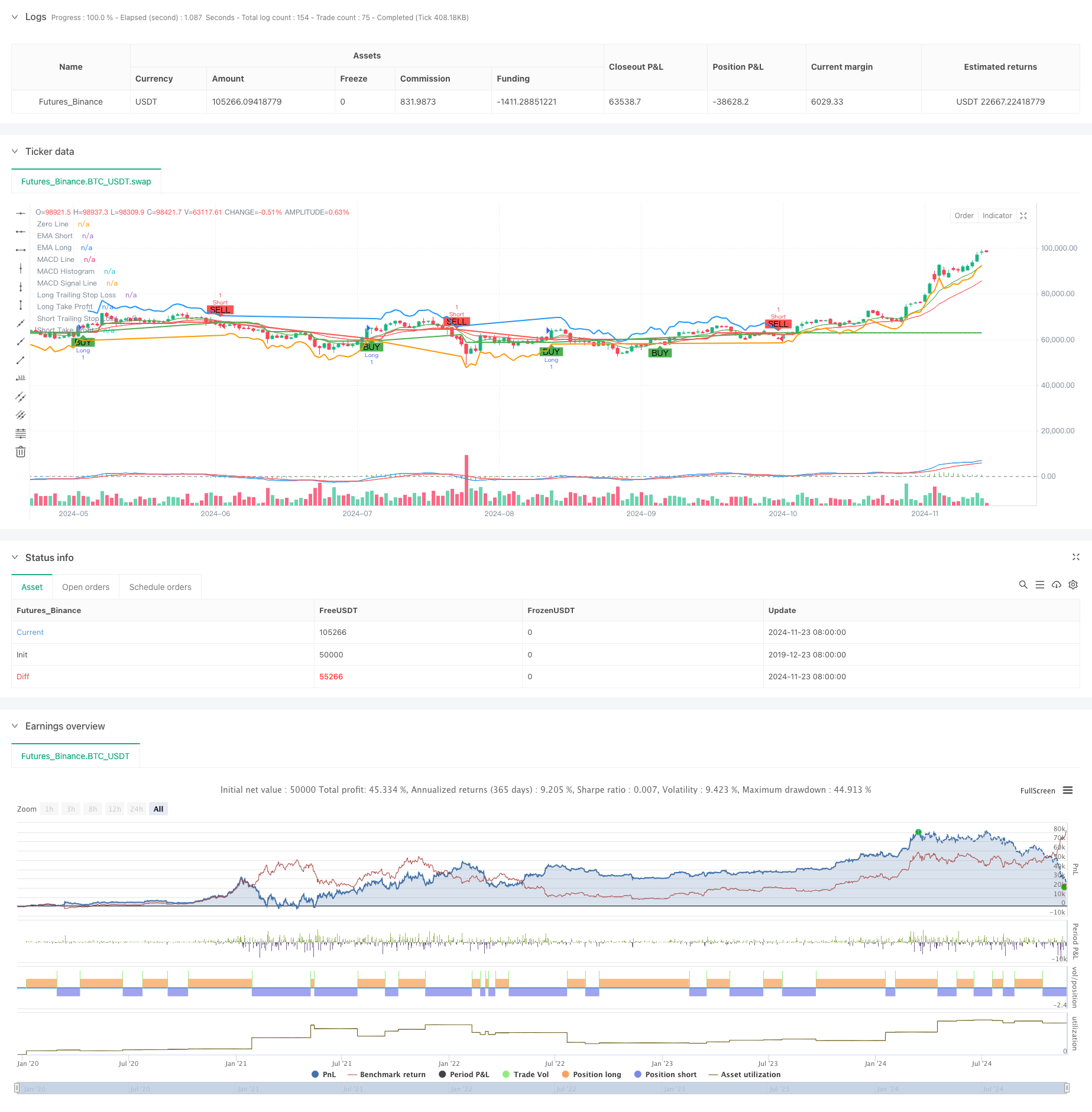

Übersicht

Diese Strategie ist ein umfassendes Trend-Folge-Handelssystem, das Multi-Timeframe-Analyse, gleitende Durchschnitte, Momentum-Indikatoren und Volatilitätsindikatoren kombiniert. Das System identifiziert die Trendrichtung durch Kreuzungen von kurzfristigen und langfristigen exponentiellen gleitenden Durchschnitten (EMA), verwendet den Relative Strength Index (RSI) für Überkauf/Überverkaufszustände, enthält MACD für die Momentum-Bestätigung und nutzt einen höheren Zeitrahmen EMA als Trendfilter. Das System verwendet auf ATR basierende dynamische Stop-Loss- und Take-Profit-Mechanismen, die sich an die Marktvolatilität anpassen.

Strategieprinzipien

Die Strategie verwendet einen mehrschichtigen Überprüfungsmechanismus für Handelsentscheidungen:

- Trendidentifizierung: Verwendet EMA-Kreuzungen der Perioden 9 und 21 zur Erfassung von Trendänderungen

- Momentum-Bestätigung: Überprüft Trendmomentum durch MACD (12,26,9) -Kreuzungen und -richtung

- Überkaufte/Überverkaufte Filter: Verwendet RSI-Indicator ((14) bei 70/30-Niveaus zur Filterung

- Bestätigung über einen längeren Zeitrahmen: Optional täglicher EMA als Trendfilter

- Risikomanagement: Verwendet 1,5x ATR für die Verfolgung von Stop-Loss und 2x ATR für Gewinnziele

Das System tritt nur dann in den Handel ein, wenn mehrere Bedingungen erfüllt sind: EMA-Crossover, RSI nicht auf extremen Niveaus, korrekte MACD-Richtung und höhere Zeitrahmentrendbestätigung.

Strategische Vorteile

- Mehrere Überprüfungsmechanismen verringern die Zahl der falschen Signale erheblich

- Eine höhere Zeitrahmen-Trendfilterung verbessert die Gewinnrate

- Dynamische Stopps auf Basis von Volatilität bieten eine hohe Anpassungsfähigkeit

- Umfassendes Risikomanagementsystem

- Die Parameter können flexibel für verschiedene Märkte angepasst werden

- Unterstützung des bilateralen Handels und Anpassung an verschiedene Marktbedingungen

- Die Indikatorenkombination berücksichtigt sowohl Trend als auch Dynamik

Strategische Risiken

- Mehrere Bedingungen können zu verpassten Handelsmöglichkeiten führen

- Häufige Handelsmöglichkeiten auf verschiedenen Märkten

- Parameteroptimierung kann zu Überanpassung führen

- Eine längere Bestätigung kann die Einträge verzögern Lösungen:

- Dynamische Anpassung der Parameter anhand der Merkmale des Marktes

- Erhöhung der Flexibilität bei der Auswahl der Handelsrichtung

- Einführung eines Volatilitätsfilters

- Optimierung des Mechanismus zur Anpassung von Parametern

Optimierungsrichtlinien

- Implementieren von Volatilitätsfiltern zur Anpassung der Positionsgröße in Zeiten hoher Volatilität

- Entwicklung eines Mechanismus zur Anpassung der Parameter an den Marktzustand

- Hinzufügen von Lautstärkenanzeigern zur Bestätigung der Signalgültigkeit

- Optimieren Sie die Logik für die Beurteilung von Trends in höheren Zeiträumen

- Verbesserung der Stop-Loss-Strategie, Erwägung der Hinzufügung zeitbasierter Ausgänge

- Entwicklung eines Moduls zur Bewertung der Strategieleistung

Zusammenfassung

Diese Strategie ist ein komplettes Trend-Folge-Handelssystem, das durch die Kombination mehrerer technischer Indikatoren und strenger Risikomanagementprotokolle stabile Renditen in Trendmärkten erzielen kann.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trend Following with ATR, MTF Confirmation, and MACD", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplier = input.float(1.5, title="ATR Multiplier", minval=0.1)

takeProfitATRMultiplier = input.float(2.0, title="Take Profit ATR Multiplier", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.green, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.red)

// Trailing Stop-Loss and Take-Profit levels

var float trailStopLoss = na

var float trailTakeProfit = na

if (strategy.position_size > 0) // Long Position

trailStopLoss := na(trailStopLoss) ? close - atrValue * atrMultiplier : math.max(trailStopLoss, close - atrValue * atrMultiplier)

trailTakeProfit := close + atrValue * takeProfitATRMultiplier

strategy.exit("Exit Long", "Long", stop=trailStopLoss, limit=trailTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

trailStopLoss := na(trailStopLoss) ? close + atrValue * atrMultiplier : math.min(trailStopLoss, close + atrValue * atrMultiplier)

trailTakeProfit := close - atrValue * takeProfitATRMultiplier

strategy.exit("Exit Short", "Short", stop=trailStopLoss, limit=trailTakeProfit, when=longCondition)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Plotting Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels

plot(strategy.position_size > 0 ? trailStopLoss : na, title="Long Trailing Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailStopLoss : na, title="Short Trailing Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? trailTakeProfit : na, title="Long Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailTakeProfit : na, title="Short Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

- Multidimensionales Anomalien-Strategie-Analyse-System für Gold Freitag

- Volumenbasierte dynamische DCA-Strategie

- MACD-Crossover-Momentumsstrategie mit dynamischer Gewinn- und Stop-Loss-Optimierung

- Multi-EMA-Crossover mit Dynamikindikatoren Handelsstrategie

- Erweiterte Multi-Indikator-Strategie zur Trendumkehrung

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Multi-Indikator-Crossover-Momentum-Handelsstrategie mit optimiertem Take Profit und Stop Loss-System

- Multiperiodische EMA-Crossover mit RSI-Impuls und ATR-Volatilitäts-basierter Tendenz nach Strategie

- Erweiterte Mittelumkehrstrategie mit MACD-ATR-Implementierung

- Dynamischer Trend mit präziser Gewinn- und Stop-Loss-Strategie

- VWAP-ATR Dynamisches Preis-Aktions-Handelssystem

- Dynamische Trendquantitative Strategie auf Basis von Bollinger-Bändern und RSI-Kreuz

- Die in Artikel 4 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 festgelegten Risikopositionswerte sind zu berücksichtigen, sofern die Risikopositionspositionen der Risikopositionspositionen gemäß Artikel 4 Absatz 2 der Verordnung (EU) Nr. 575/2013 nicht überschritten sind.

- Dynamisches Handelsstrategie-System auf Basis des parabolischen SAR-Indikators

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)

- Erweiterte Trendhandelsstrategie auf Basis von Bollinger-Bändern und Candlestick-Mustern

- ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie

- Zweifelhafte EMA-Momentum-Trend-Handelsstrategie mit Full Body Candle Signalsystem

- Dual Timeframe Supertrend mit RSI-Optimierungssystem

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Intelligente Handelsstrategie für den Dual Timeframe Supertrend RSI

- Zweifache MACD-Preisaktions-Break-Trailing-Strategie

- Multi-EMA-Trendmomentum-Erkennung und Stop-Loss-Handelssystem

- Strategie zur Bestätigung der Trendentwicklung der doppelten EMA-Volumenentwicklung für den quantitativen Handel

- Die Risikopositionen werden von den Risikopositionen in den einzelnen Sektoren erfasst, wobei die Risikopositionen in den einzelnen Sektoren berücksichtigt werden.

- Verstärkte dynamische mehrjährige Anpassungsentwicklung nach Handelssystem

- Zweiränge-Handelsstrategie für große Volatilitätsbrechungen: punktbasiertes Schwellenwert-Eintrittssystem

- Erweiterte quantitative Strategie zur Umkehrung der Bollinger-Mittelwerte

- Dynamischer Darvas-Box-Breakout mit bewegtem Durchschnittstrend-Bestätigungssystem

- Dynamische EMA-Quantitative Handelsstrategie für Crossover mit Gewinn-Stop-Loss