ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-11-27 14:07:11Tags:ATRSMA- Nein.BAND

Übersicht

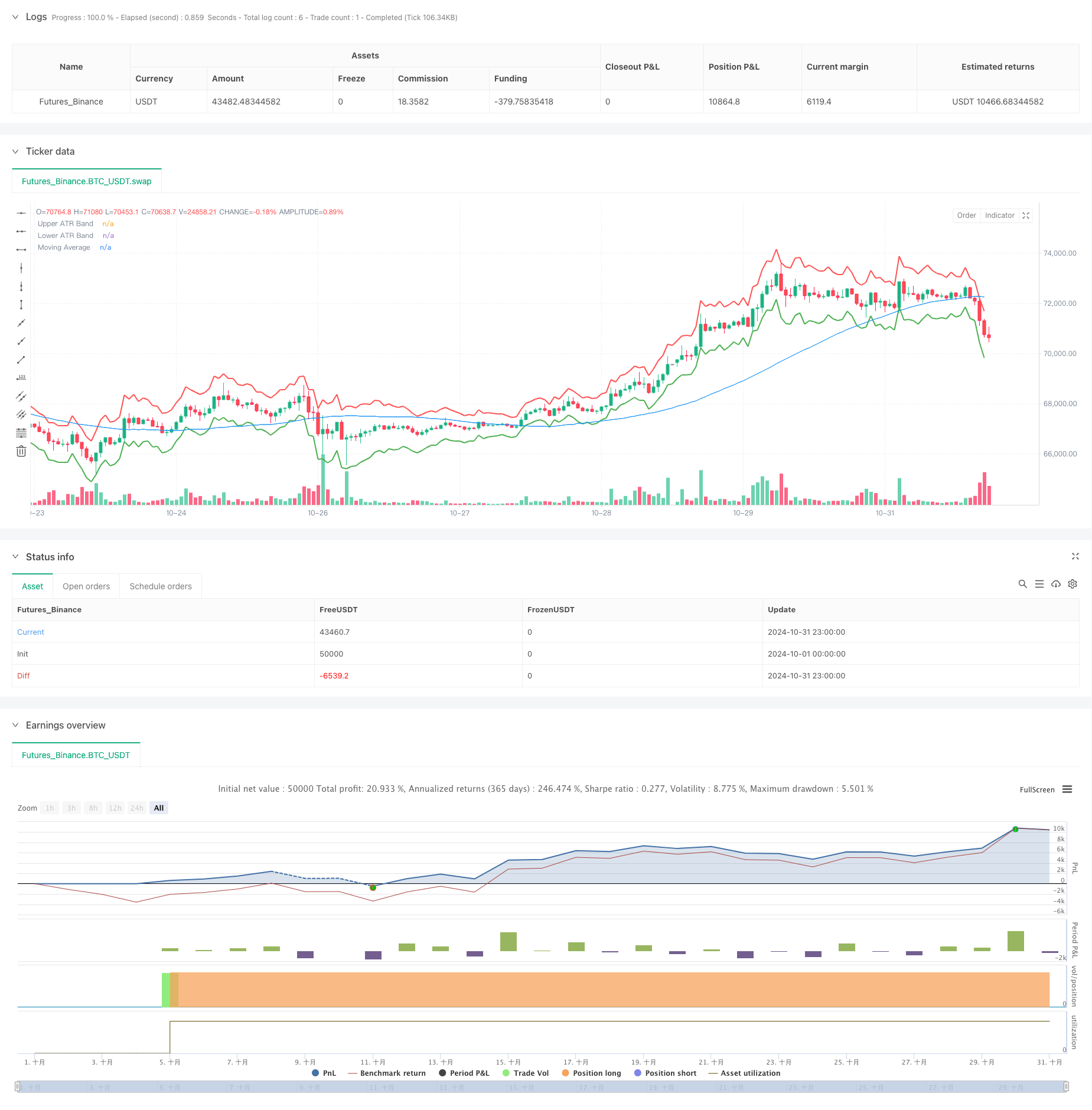

Dies ist eine Trendfolgestrategie, die auf ATR-Bändern (Average True Range) und gleitenden Durchschnitten basiert. Die Strategie nutzt den ATR-Indikator, um Gewinn- und Stop-Loss-Positionen dynamisch anzupassen, während sie gleitende Durchschnitte verwendet, um die Markttrendrichtung zu bestimmen, um Trendfang und Risikokontrolle zu erreichen. Der Kern der Strategie liegt in der Verwendung von ATR-Bändern als dynamischer Ausstiegsmechanismus, der es der Strategie ermöglicht, die Ausstiegspunkte der Position anpassungsfähig anhand von Veränderungen der Marktvolatilität anzupassen.

Strategieprinzipien

Die Strategie besteht aus drei wesentlichen Bestandteilen:

- Berechnung des ATR-Bandes: Verwendet den 14-Perioden-ATR-Indikator und konstruiert die oberen und unteren Volatilitätsbänder, indem der ATR-Wert zum aktuellen Schlusskurs zweimal addiert und subtrahiert wird.

- Das System der gleitenden Durchschnittswerte verwendet einen einfachen gleitenden Durchschnittswert (SMA) für 50 Perioden als Grundlage für das Trendbeurteil.

- Erzeugung von Handelssignalen:

- Eintrittssignal: Starten einer Long-Position, wenn der Preis über den gleitenden Durchschnitt geht.

- Ausgangssignal: Schließt Positionen, wenn der Preis entweder das obere oder untere ATR-Band berührt.

Die Strategie kombiniert Trendverfolgung mit Volatilitätsmanagement und ermöglicht sowohl die Erfassung von Markttrends als auch eine dynamische Anpassung des Risikopositionsrisikos auf der Grundlage von Veränderungen der Marktvolatilität.

Strategische Vorteile

- Starke Anpassungsfähigkeit: Der ATR-Indikator passt Gewinn- und Stop-Loss-Positionen automatisch anhand von Veränderungen der Marktvolatilität an und bietet eine gute Anpassungsfähigkeit des Marktes.

- angemessene Risikokontrolle: Effektive Kontrolle des Risikopositions für jeden Handel durch ATR-Multiplikator-Einstellungen.

- Robust Trend Capture: Identifiziert effektiv die Markttrendrichtung durch Einbeziehung gleitender Durchschnitte.

- Flexible Parameter-Einstellungen: Kann sich an verschiedene Marktumgebungen anpassen, indem ATR-Periode, Multiplikator und gleitender Durchschnittszeitraum angepasst werden.

- Klare Ausführungslogik: Genaue Ein- und Ausstiegsbedingungen vermeiden die Einmischung subjektiver Urteile.

Strategische Risiken

- Unregelmäßiges Marktrisiko: Kann häufige falsche Signale in seitlichen Märkten erzeugen, was zu übermäßigen Handelskosten führt.

- Das Risiko eines Ausrutschens: Die tatsächlichen Ausführungspreise können bei starker Marktvolatilität erheblich von den theoretischen Preisen abweichen.

- Trendumkehrrisiko: Bei plötzlicher Umkehr der Markttrends kann es vorkommen, dass Verluste nicht rechtzeitig gestoppt werden.

- Parameteroptimierungsrisiko: Die optimalen Parameter können in verschiedenen Marktumgebungen erheblich variieren.

Strategieoptimierungsrichtlinien

-

Einbeziehung der Trendstärke Filterung:

- Hinzufügen von Trendstärkeindikatoren wie ADX oder DMI, um Handelssignale in schwachen Trendumgebungen zu filtern.

- Anpassung des ATR-Multiplikators in starken Trendumgebungen, um ein größeres Gewinnpotenzial zu erzielen.

-

Verbesserung des Positionsmanagements:

- Dynamische Anpassung der Positionsgröße anhand der ATR-Werte.

- Durchführung von schrittweisen Positionserweiterungs- und Reduzierungsmechanismen.

-

Hinzufügen von Marktumfelderkennung:

- Einführung einer Volatilitätszyklusanalyse.

- Hinzufügen eines Marktmustererkennungsmoduls.

-

Optimierung des Ausgangmechanismus:

- Implementieren dynamischen Gewinnschutz.

- Hinzufügen eines zeitbasierten Stop-Loss-Mechanismus.

Zusammenfassung

Diese Strategie konstruiert ein anpassungsfähiges und risikokontrolliertes Trendfolgensystem, indem sie ATR-Bänder und gleitende Durchschnitte kombiniert. Der Hauptvorteil liegt in seiner Fähigkeit, Risikokontrollpositionen dynamisch anhand von Veränderungen der Marktvolatilität anzupassen und gleichzeitig die Markttrendrichtung durch gleitende Durchschnitte zu erfassen. Obwohl inhärente Risiken bestehen, können die vorgeschlagenen Optimierungsrichtungen die Strategie-Stabilität und Rentabilität weiter verbessern. Dies ist ein praktisch wertvoller Strategie-Rahmen, der für eine eingehende Forschung und Anwendung im Live-Handel geeignet ist.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Dynamische ATR-Stop-Loss- und Profit-Take-Moving Average-Crossover-Strategie

- Dynamischer Volatilitätsindex (VIDYA) mit ATR-Trend-Folgende Umkehrstrategie

- Strategie für einen hohen/niedrigen Ausbruch mit Alpha-Trend und gleitendem Durchschnittsfilter

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Intelligente zeitbasierte, lang-kurzlaufende, ausgewogene Handelsstrategie

- Trend der Umkehrung der Mehrindikatoren-Fusionsmittelwerte nach Strategie

- Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

- ATR-basierte Multi-Trend Following-Strategie mit Take-Profit- und Stop-Loss-Optimierungssystem

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Adaptiver Trend nach Strategie auf Basis des Momentumsoszillators

- PVT-EMA-Trend-Kreuzung für die Volumen-Preis-Strategie

- MACD-EMA mehrjähriges dynamisches Quantifizierungsgeschäftssystem

- MACD-Dynamische Oszillations-Kreuzprognosestrategie

- VWAP-ATR Dynamisches Preis-Aktions-Handelssystem

- Dynamische Trendquantitative Strategie auf Basis von Bollinger-Bändern und RSI-Kreuz

- Die in Artikel 4 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 festgelegten Risikopositionswerte sind zu berücksichtigen, sofern die Risikopositionspositionen der Risikopositionspositionen gemäß Artikel 4 Absatz 2 der Verordnung (EU) Nr. 575/2013 nicht überschritten sind.

- Dynamisches Handelsstrategie-System auf Basis des parabolischen SAR-Indikators

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)

- Erweiterte Trendhandelsstrategie auf Basis von Bollinger-Bändern und Candlestick-Mustern

- Zweifelhafte EMA-Momentum-Trend-Handelsstrategie mit Full Body Candle Signalsystem

- Dual Timeframe Supertrend mit RSI-Optimierungssystem

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Multi-Timeframe Trend Following Trading System mit ATR- und MACD-Integration

- Intelligente Handelsstrategie für den Dual Timeframe Supertrend RSI

- Zweifache MACD-Preisaktions-Break-Trailing-Strategie

- Multi-EMA-Trendmomentum-Erkennung und Stop-Loss-Handelssystem

- Strategie zur Bestätigung der Trendentwicklung der doppelten EMA-Volumenentwicklung für den quantitativen Handel

- Die Risikopositionen werden von den Risikopositionen in den einzelnen Sektoren erfasst, wobei die Risikopositionen in den einzelnen Sektoren berücksichtigt werden.

- Verstärkte dynamische mehrjährige Anpassungsentwicklung nach Handelssystem