Estrategia de doble RSI: Sistema avanzado de captura de tendencias que combina la divergencia y el cruce

El autor:¿ Qué pasa?, fecha: 2024-07-31 11:55:12Las etiquetas:Indicador de riesgo

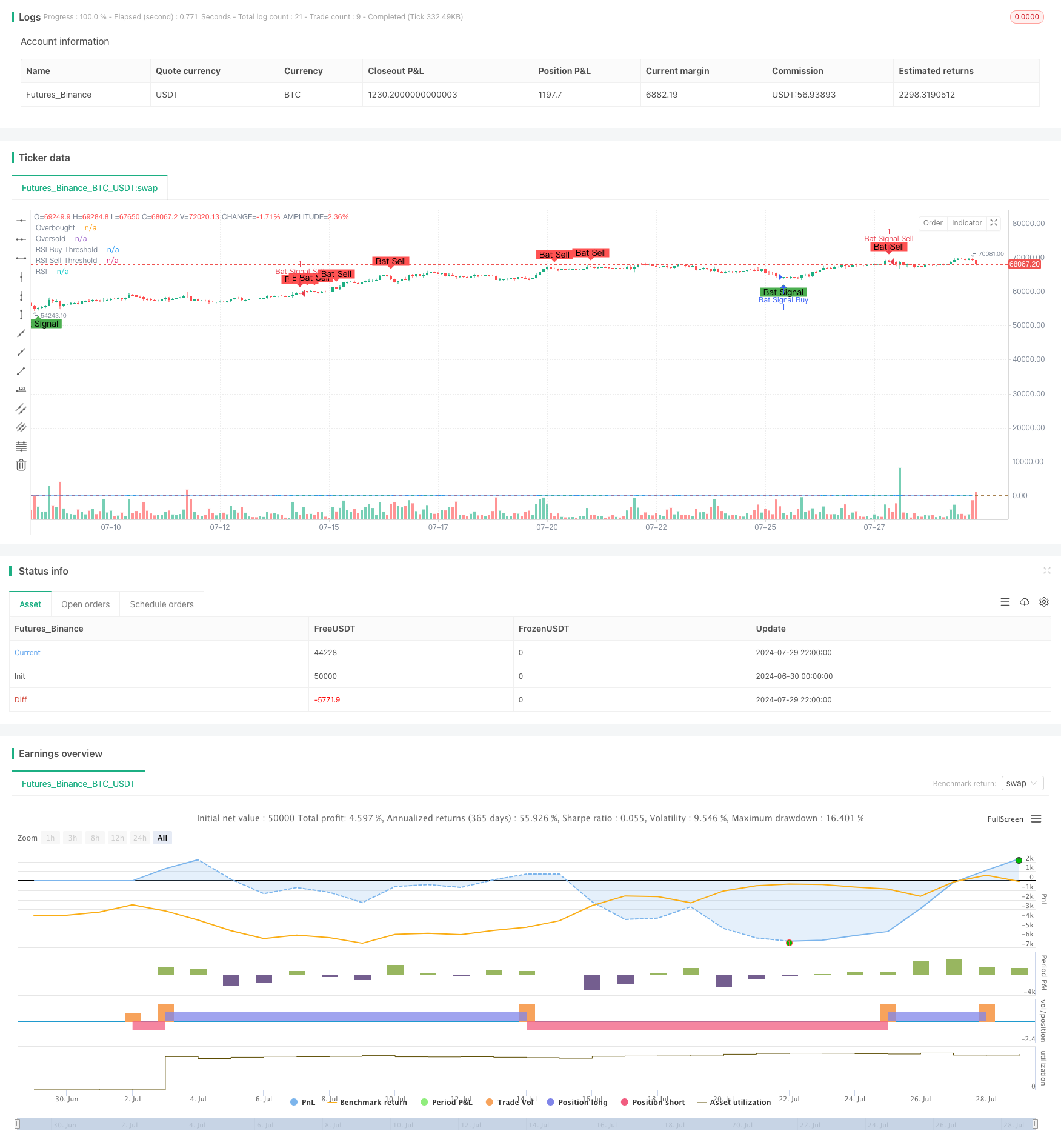

Resumen general

La Estrategia Dual RSI es un enfoque comercial cuantitativo avanzado que combina dos métodos comerciales clásicos basados en el RSI: la divergencia del RSI y el cruce del RSI. Esta estrategia tiene como objetivo capturar señales de compra y venta más confiables en el mercado mediante el monitoreo simultáneo de las señales de divergencia y cruce del indicador RSI. La idea central es generar señales comerciales solo cuando ocurren simultáneamente la divergencia del RSI y el cruce del RSI, proporcionando un mecanismo de doble confirmación que mejora la precisión y fiabilidad de las operaciones.

Principios de estrategia

-

Divergencia del RSI:

- Divergencia alcista: ocurre cuando el precio alcanza un nuevo mínimo, pero el RSI no logra alcanzar un nuevo mínimo.

- Divergencia bajista: ocurre cuando el precio alcanza un nuevo máximo, pero el RSI no logra alcanzar un nuevo máximo.

-

RSI cruzado:

- Señales de compra: el RSI cruza el nivel de sobreventa (30).

- Signales de venta: el RSI se cruza por debajo del nivel de sobrecompra (70).

-

Generación de señal:

- Condición de compra: divergencia alcista del RSI Y el RSI cruza el nivel de sobreventa.

- Condición de venta: Divergencia RSI bajista Y RSI cruza por debajo del nivel de sobrecompra.

-

Configuración de parámetros:

- Periodo del RSI: 14 (ajustable)

- Nivel de sobrecompra: 70 (ajustable)

- Nivel de sobreventa: 30 (ajustable)

- Período de retroceso de la divergencia: 90 bares (ajustable)

Ventajas estratégicas

-

Al combinar señales de divergencia RSI y señales cruzadas, la estrategia mejora significativamente la fiabilidad de las señales de negociación y reduce el riesgo de señales falsas.

-

Captura de tendencias: identifica eficazmente los puntos de reversión de tendencias del mercado, adecuados para operaciones a medio y largo plazo.

-

Flexibilidad: Los parámetros clave son ajustables, lo que permite la adaptación a diferentes entornos de mercado e instrumentos de negociación.

-

Control de riesgos: el estricto mecanismo de doble confirmación controla eficazmente el riesgo comercial.

-

Apoyo visual: La estrategia proporciona marcas gráficas claras que facilitan una comprensión intuitiva de las condiciones del mercado.

Riesgos estratégicos

-

El retraso: debido a la necesidad de una doble confirmación, la estrategia puede perder las primeras etapas de algunos movimientos rápidos del mercado.

-

Exceso de confianza en el RSI: En determinadas condiciones de mercado, un solo indicador puede no reflejar plenamente la dinámica del mercado.

-

Sensibilidad de parámetros: Diferentes configuraciones de parámetros pueden dar lugar a resultados comerciales muy diferentes, lo que requiere una optimización cuidadosa.

-

Riesgo de señal falsa: aunque el mecanismo de doble confirmación reduce el riesgo de señal falsa, todavía puede ocurrir en mercados altamente volátiles.

-

Falta de mecanismo de stop-loss: la estrategia en sí misma no incluye un mecanismo de stop-loss incorporado, que requiere que los operadores establezcan medidas adicionales de gestión del riesgo.

Direcciones para la optimización de la estrategia

-

Integrar múltiples indicadores: introducir otros indicadores técnicos (por ejemplo, MACD, bandas de Bollinger) para la validación cruzada para mejorar aún más la fiabilidad de la señal.

-

Parámetros de adaptación: ajustar dinámicamente el período y los umbrales del índice de volatilidad de la RSI en función de la volatilidad del mercado para adaptarse a los diferentes entornos de mercado.

-

Implementar el stop-loss: diseñar una estrategia de stop-loss basada en ATR o porcentaje fijo para controlar el riesgo de una sola operación.

-

Filtración de tiempo: añadir restricciones de ventana de tiempo de negociación para evitar la negociación durante períodos desfavorables.

-

Filtración de volatilidad: suprimir las señales de negociación en entornos de baja volatilidad para reducir los riesgos de ruptura falsa.

-

Análisis de volumen: Incorporar análisis de volumen para aumentar la credibilidad de la señal.

-

Optimización de aprendizaje automático: utilizar algoritmos de aprendizaje automático para optimizar la selección de parámetros y mejorar la adaptabilidad de la estrategia.

Conclusión

La estrategia dual RSI combina inteligentemente las señales de divergencia y cruce de RSI para crear un sistema de negociación poderoso y flexible. No solo captura de manera efectiva puntos de inflexión importantes en las tendencias del mercado, sino que también mejora significativamente la fiabilidad de las señales de negociación a través de su mecanismo de doble confirmación. Si bien la estrategia tiene ciertos riesgos como retraso y sensibilidad de parámetros, estos problemas pueden mitigarse de manera efectiva a través de una optimización y gestión de riesgos adecuadas. En el futuro, al introducir técnicas avanzadas como la validación cruzada de múltiples indicadores, parámetros adaptativos y aprendizaje automático, esta estrategia tiene un gran potencial de mejora. Para los operadores cuantitativos que buscan un sistema de negociación robusto y confiable, la estrategia dual RSI es sin duda una opción digna de estudio y práctica en profundidad.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Combined RSI Strategies", overlay=true)

// Input parameters for the first strategy (RSI Divergences)

len = input(14, minval=1, title="RSI Length")

ob = input(defval=70, title="Overbought", type=input.integer, minval=0, maxval=100)

os = input(defval=30, title="Oversold", type=input.integer, minval=0, maxval=100)

xbars = input(defval=90, title="Div lookback period (bars)?", type=input.integer, minval=1)

// Input parameters for the second strategy (RSI Crossover)

rsiBuyThreshold = input(30, title="RSI Buy Threshold")

rsiSellThreshold = input(70, title="RSI Sell Threshold")

// RSI calculation

rsi = rsi(close, len)

// Calculate highest and lowest bars for divergences

hb = abs(highestbars(rsi, xbars))

lb = abs(lowestbars(rsi, xbars))

// Initialize variables for divergences

var float max = na

var float max_rsi = na

var float min = na

var float min_rsi = na

var bool pivoth = na

var bool pivotl = na

var bool divbear = na

var bool divbull = na

// Update max and min values for divergences

max := hb == 0 ? close : na(max[1]) ? close : max[1]

max_rsi := hb == 0 ? rsi : na(max_rsi[1]) ? rsi : max_rsi[1]

min := lb == 0 ? close : na(min[1]) ? close : min[1]

min_rsi := lb == 0 ? rsi : na(min_rsi[1]) ? rsi : min_rsi[1]

// Compare current bar's high/low with max/min values for divergences

if close > max

max := close

if rsi > max_rsi

max_rsi := rsi

if close < min

min := close

if rsi < min_rsi

min_rsi := rsi

// Detect pivot points for divergences

pivoth := (max_rsi == max_rsi[2]) and (max_rsi[2] != max_rsi[3]) ? true : na

pivotl := (min_rsi == min_rsi[2]) and (min_rsi[2] != min_rsi[3]) ? true : na

// Detect divergences

if (max[1] > max[2]) and (rsi[1] < max_rsi) and (rsi <= rsi[1])

divbear := true

if (min[1] < min[2]) and (rsi[1] > min_rsi) and (rsi >= rsi[1])

divbull := true

// Conditions for RSI crossovers

isRSICrossAboveThreshold = crossover(rsi, rsiBuyThreshold)

isRSICrossBelowThreshold = crossunder(rsi, rsiSellThreshold)

// Combined buy and sell conditions

buyCondition = divbull and isRSICrossAboveThreshold

sellCondition = divbear and isRSICrossBelowThreshold

// Generate buy/sell signals

if buyCondition

strategy.entry("Bat Signal Buy", strategy.long)

if sellCondition

strategy.entry("Bat Signal Sell", strategy.short)

// Plot RSI

plot(rsi, "RSI", color=color.blue)

hline(ob, title="Overbought", color=color.red)

hline(os, title="Oversold", color=color.green)

hline(rsiBuyThreshold, title="RSI Buy Threshold", color=color.green)

hline(rsiSellThreshold, title="RSI Sell Threshold", color=color.red)

// Plot signals

plotshape(series=buyCondition, title="Bat Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="Bat Signal")

plotshape(series=sellCondition, title="Bat Sell", location=location.abovebar, color=color.red, style=shape.labeldown, text="Bat Sell")

- Estrategia mejorada de inversión media con bandas de Bollinger e integración del RSI

- Divergencia del RSI de varios períodos con estrategia de negociación cuantitativa de soporte/resistencia

- Tendencia adaptativa de seguimiento de la estrategia con sistema de control de extracción dinámico

- Estrategia de seguimiento de tendencias cruzadas de indicadores técnicos múltiples: RSI y sistema de negociación de sinergia de RSI estocástico

- Tendencia cruzada MACD-RSI Seguir la estrategia con el sistema de optimización de bandas de Bollinger

- Estrategia de optimización de operaciones dinámicas de múltiples indicadores

- Estrategia de negociación de tendencia de stop-loss dinámico de múltiples indicadores

- Estrategia de negociación de promedios móviles inteligentes de avance de tendencia con múltiples filtros

- Estrategia de optimización del impulso de tendencia dinámica con indicador de canal G

- Tendencia de múltiples indicadores a raíz de la estrategia cruzada de negociación de opciones de la EMA

- Estrategia RSI-EMA-ATR de negociación de volatilidad con varios indicadores

- Seguimiento de la tendencia dinámica con una estrategia precisa de toma de ganancias y parada de pérdidas

- Ichimoku Kinko Hyo sigue la tendencia y apoya la estrategia de resistencia

- Las bandas de Bollinger significan una estrategia de negociación de inversión con soporte dinámico

- Estrategia de ruptura y reversión de la vela de la mañana

- Tendencia adaptativa siguiendo una estrategia basada en el retroceso de Fibonacci

- Modelo avanzado de Markov Indicador técnico Estrategia de negociación de fusiones

- Estrategia de negociación de banda de volatilidad de múltiples capas

- Estrategia de cruce de media móvil de varios períodos con filtro de volatilidad dinámica

- Estrategia de negociación de impulso integral de múltiples indicadores

- La EMA triple con estrategia de negociación de soporte/resistencia dinámica

- Clasificación Lorenziana Estrategia de objetivos de varios plazos

- Estrategia de captura de tendencia de media móvil doble con stop-loss y filtro dinámicos

- Seguimiento de la tendencia de múltiples indicadores con la estrategia de confirmación de volumen

- Estrategia de negociación cuantitativa adaptativa con doble cruce de media móvil y toma de ganancias/detención de pérdidas

- Elliott Wave y Tom DeMark Estrategia de negociación de seguimiento de tendencias

- Estrategia unificada de marcos de tiempo múltiples basada en el impulso cuantitativo y la convergencia-divergencia

- RSI Estrategia de inversión periódica de sobreventa con optimización de enfriamiento

- Estrategia de negociación cuantitativa de HMA optimizada para marcos de tiempo múltiples con stop-loss dinámico

- La estrategia combinada de cruce de bandas de Bollinger con deslizamiento e impacto de precios

- La ruptura de la estructura de tendencia con el bloque de órdenes y la estrategia de diferencia de valor razonable