Brin está llevando tendencias de seguimiento de estrategias de cuantificación

El autor:¿ Qué pasa?, Fecha: 2024-11-12 15:53:44Las etiquetas:- ¿ Qué?Indicador de riesgoEl EMALa SMA- ¿ Qué?SL

Resumen

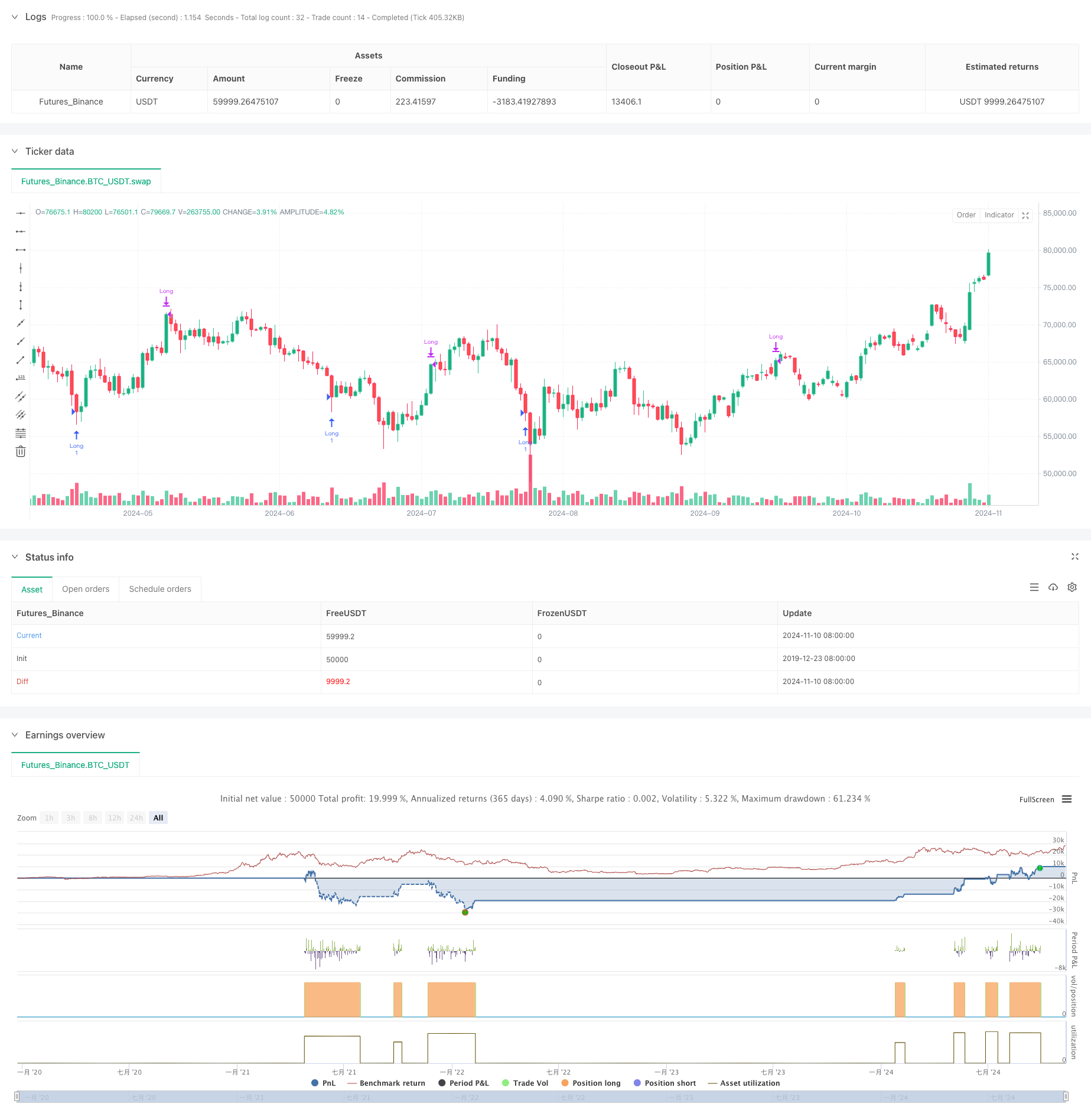

Esta estrategia es un sistema de negociación integrado basado en la banda de Bryn, los indicadores RSI y las medias móviles. La estrategia identifica las oportunidades de negociación potenciales a través del rango de fluctuación de los precios de la banda de Bryn, los niveles de sobrecompra RSI y el filtrado de tendencias de EMA. El sistema admite realizar operaciones altas y bajas y ofrece varios mecanismos de salida para proteger la seguridad de los fondos.

Principios estratégicos

La estrategia se basa principalmente en los siguientes componentes centrales: 1. Para determinar el rango de fluctuación de los precios, se utiliza un valor de Brin de 1.8 veces el desvío estándar 2. Usar el RSI de 7 ciclos para determinar la sobrecompra. 3. EMA opcional de 500 ciclos como filtro de tendencias 4. Condiciones de admisión: - Hacer más: RSI por debajo de 25 y el precio rompió el cinturón de la Brin. - Bajo: RSI por encima de 75 y el precio rompe el cinturón de Bryn. 5. Método de salida para apoyar el umbral del RSI o la ruptura inversa de la banda de Browning 6. Protección de pérdida por porcentaje opcional

Las ventajas estratégicas

- La colaboración de múltiples indicadores tecnológicos mejora la fiabilidad de la señal

- Configuración de parámetros flexible que permite ajustar según las diferentes condiciones del mercado

- Apoyar las transacciones bilaterales y aprovechar las oportunidades del mercado

- Ofrece varios mecanismos de retiro para adaptarse a diferentes estilos de transacción

- El filtro de tendencias reduce eficazmente las falsas señales

- Los mecanismos de contención de pérdidas proporcionan un buen control de riesgos

El riesgo estratégico

- Las señales falsas frecuentes pueden generarse en mercados turbulentos

- Muchos indicadores pueden causar retrasos en la señal

- Los umbrales fijos del RSI pueden no ser lo suficientemente flexibles en diferentes entornos de mercado.

- Los parámetros del cinturón de Bryn requieren ajustes en función de la volatilidad del mercado

- Los ajustes de frenado pueden ser fácilmente activados cuando hay fluctuaciones fuertes.

Dirección de optimización estratégica

- Introducción de multiplicadores de la banda de Bryn adaptados, ajustados dinámicamente según la volatilidad del mercado

- Aumentar el índice de transacción como confirmación auxiliar

- Considere agregar filtros de tiempo para evitar transacciones en momentos específicos.

- Desarrollo de un sistema dinámico de RSI

- Incorporar más indicadores de confirmación de tendencias

- Mecanismos de detención optimizados, considerando el uso de detención dinámica

Resumen

Se trata de una estrategia de trading cuantificada bien diseñada para captar oportunidades de mercado mediante la combinación de múltiples indicadores tecnológicos. La estrategia es altamente configurable y adaptable a diferentes necesidades de trading. Aunque existen algunos riesgos inherentes, su estabilidad y fiabilidad pueden mejorarse aún más mediante la optimización de parámetros y el aumento de indicadores auxiliares.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Scalp Pro", overlay=true)

// Inputs for the strategy

length = input(20, title="Bollinger Band Length")

src = input(close, title="Source")

mult = input(1.8, title="Bollinger Band Multiplier")

rsiLength = input(7, title="RSI Length")

rsiOverbought = input(75, title="RSI Overbought Level")

rsiOversold = input(25, title="RSI Oversold Level")

// Custom RSI exit points

rsiExitLong = input(75, title="RSI Exit for Long (Overbought)")

rsiExitShort = input(25, title="RSI Exit for Short (Oversold)")

// Moving Average Inputs

emaLength = input(500, title="EMA Length")

enableEMAFilter = input.bool(true, title="Enable EMA Filter")

// Exit method: Choose between 'RSI' and 'Bollinger Bands'

exitMethod = input.string("RSI", title="Exit Method", options=["RSI", "Bollinger Bands"])

// Enable/Disable Long and Short trades

enableLong = input.bool(true, title="Enable Long Trades")

enableShort = input.bool(false, title="Enable Short Trades")

// Enable/Disable Stop Loss

enableStopLoss = input.bool(false, title="Enable Stop Loss")

stopLossPercent = input.float(1.0, title="Stop Loss Percentage (%)", minval=0.1) / 100

// Bollinger Bands calculation

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upperBB = basis + dev

lowerBB = basis - dev

// RSI calculation

rsi = ta.rsi(src, rsiLength)

// 200 EMA to filter trades (calculated but only used if enabled)

ema200 = ta.ema(src, emaLength)

// Long condition: RSI below oversold, price closes below the lower Bollinger Band, and optionally price is above the 200 EMA

longCondition = enableLong and (rsi < rsiOversold) and (close < lowerBB) and (not enableEMAFilter or close > ema200)

if (longCondition)

strategy.entry("Long", strategy.long)

// Short condition: RSI above overbought, price closes above the upper Bollinger Band, and optionally price is below the 200 EMA

shortCondition = enableShort and (rsi > rsiOverbought) and (close > upperBB) and (not enableEMAFilter or close < ema200)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop Loss setup

if (enableStopLoss)

strategy.exit("Long Exit", "Long", stop = strategy.position_avg_price * (1 - stopLossPercent))

strategy.exit("Short Exit", "Short", stop = strategy.position_avg_price * (1 + stopLossPercent))

// Exit conditions based on the user's choice of exit method

if (exitMethod == "RSI")

// Exit based on RSI

exitLongCondition = rsi >= rsiExitLong

if (exitLongCondition)

strategy.close("Long")

exitShortCondition = rsi <= rsiExitShort

if (exitShortCondition)

strategy.close("Short")

else if (exitMethod == "Bollinger Bands")

// Exit based on Bollinger Bands

exitLongConditionBB = close >= upperBB

if (exitLongConditionBB)

strategy.close("Long")

exitShortConditionBB = close <= lowerBB

if (exitShortConditionBB)

strategy.close("Short")

- Las estrategias MACD-ATR con regresión de valores promedio

- Adaptado a las estrategias de gestión de posiciones dinámicas del canal de Brin

- Las estrategias de intercambio de la banda blanca con los índices relativamente fuertes y débiles

- Las estrategias de negociación de Boling-Band con combinaciones relativamente fuertes y débiles

- Estrategias de trading dinámicas combinadas con el índice RSI

- Las estrategias de cuantificación reforzadas para la regresión de la media del RSI de la banda de Bryn

- Estrategias de negociación dinámicas integradas con varios indicadores

- Estrategia de negociación integrada de múltiples indicadores: combinación perfecta de movimiento, sobreventa y volatilidad

- Las estrategias de seguimiento de tendencias en el día de Fibonacci

- Sistema de negociación de ruptura dinámica multidimensional basado en el bracket y el RSI

- Las tendencias dinámicas del MACD cuantifican las estrategias de negociación

- Tendencia de ruptura del sistema de negociación (Estrategia de ruptura de la media móvil)

- Múltiples estrategias de seguimiento de tendencias basadas en ATR y un sistema de optimización de pérdidas de contención

- Sistema de negociación inteligente y adaptable basado en la dinámica del RSI y los niveles de stop-loss y stop-loss

- Estrategias de negociación dinámicas para adaptarse a los RSI convulsionados

- RSI y AO trabajan en conjunto para seguir las tendencias y estrategias de transacción cuantitativa

- La estrategia RSI de movimiento de tendencia adaptativa combinada con el sistema de filtración uniforme

- Sistema de optimización de las estrategias de movimiento RSI y de beneficios por riesgo.

- Sistemas de estrategia dinámica cruzada de múltiples indicadores: modelos de negociación cuantitativos basados en EMA, RVI y señales comerciales

- Estrategias de cuantificación inversa y modelos de optimización de la volatilidad en el rango dinámico de RSI

- Estrategias de negociación que combinan el análisis técnico multicíclico con el sentimiento del mercado

- Estrategia de período de retención dinámica basada en una inversión de 123 bits

- Múltiples indicadores técnicos estrategias de intercambio de movimiento cuantificado - análisis integrado basado en EMA, RSI y ADX

- El indicador SAR paralelo se desvía de la estrategia de negociación

- Combina la estrategia de cruce lineal de potencia combinada con el sentimiento del mercado y el sistema de optimización de la resistencia

- Múltiples ciclos de movimiento del RSI y la triple EMA de seguimiento de tendencias estrategias combinadas

- Estrategias de seguimiento de tendencias de movimiento multilineal

- E9 Shark 32 forma cuantificación de precios estrategia de ruptura

- Estrategia de negociación de exposición al mercado abierto y dinámica

- La tendencia de los altos índices de ganancia regresa a la estrategia de negociación