Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

El autor:¿ Qué pasa?, Fecha: 2024-11-27 14:07:11Las etiquetas:El ATRLa SMA- ¿Qué es?BAND (en inglés)

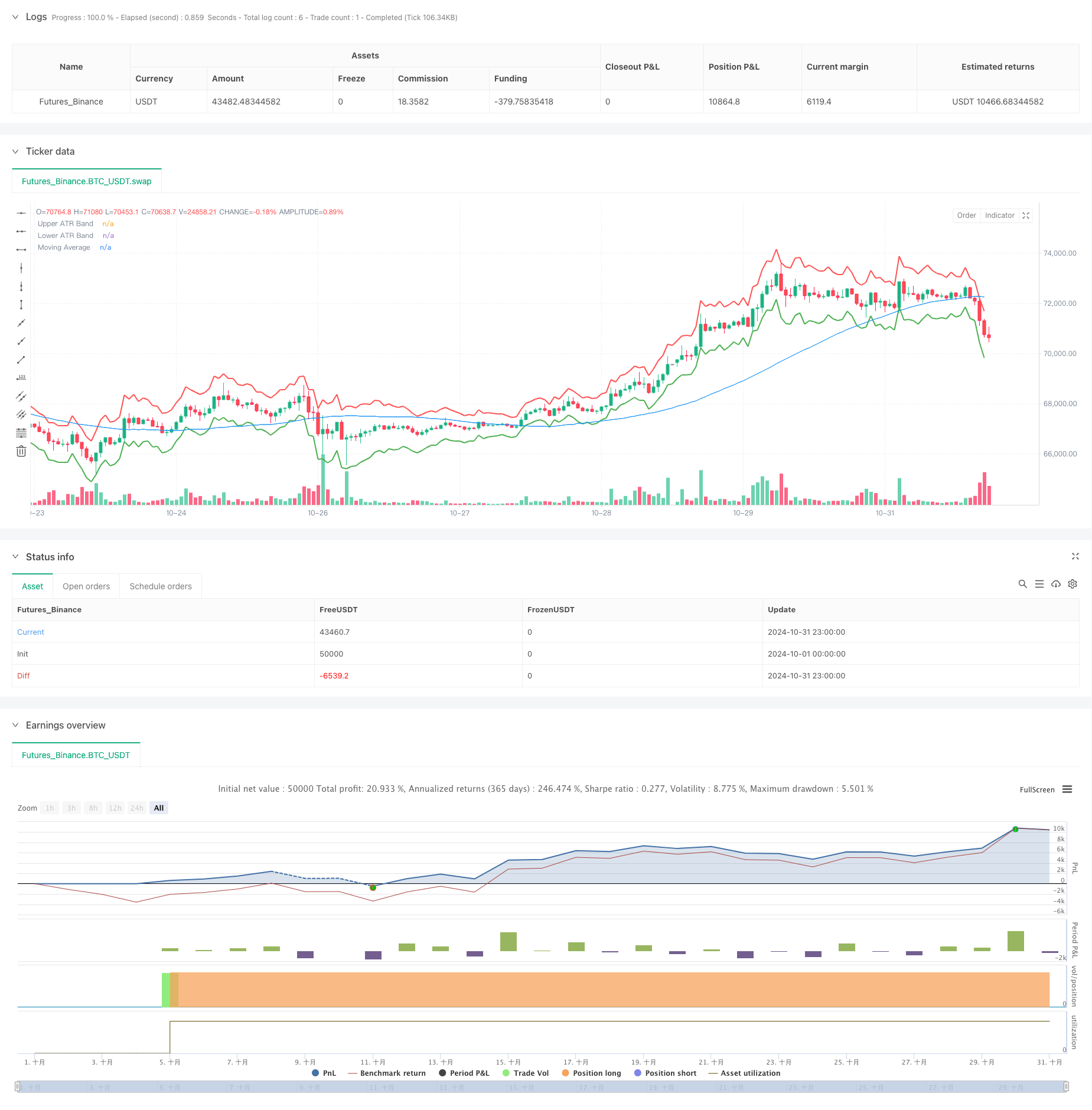

Resumen general

Esta es una estrategia de seguimiento de tendencias basada en bandas ATR (Average True Range) y promedios móviles. La estrategia utiliza el indicador ATR para ajustar dinámicamente las posiciones de toma de ganancias y stop-loss, mientras que utiliza promedios móviles para determinar la dirección de la tendencia del mercado, logrando la captura de tendencias y el control de riesgos.

Principios de estrategia

La estrategia consta de tres componentes principales:

- Calculación de la banda ATR: utiliza el indicador ATR de 14 períodos, construyendo bandas de volatilidad superiores e inferiores sumando y restando 2 veces el valor ATR del precio de cierre actual.

- Sistema de promedios móviles: emplea un promedio móvil simple (SMA) de 50 períodos como base para el juicio de la tendencia.

- Generación de señales comerciales:

- Se inicia una posición larga cuando el precio cruza por encima del promedio móvil.

- Se trata de un sistema de transferencia de valores que permite a los inversores de invertir en el mercado de valores.

La estrategia combina el seguimiento de la tendencia con la gestión de la volatilidad, lo que permite tanto la captura de la tendencia del mercado como el ajuste dinámico de la exposición al riesgo basado en los cambios de la volatilidad del mercado.

Ventajas estratégicas

- Gran adaptabilidad: el indicador ATR ajusta automáticamente las posiciones de toma de ganancias y de stop-loss en función de los cambios de volatilidad del mercado, proporcionando una buena adaptabilidad del mercado.

- Control razonable del riesgo: controla eficazmente la exposición al riesgo para cada operación mediante la configuración del multiplicador ATR.

- Captura de tendencias robustas: identifica eficazmente la dirección de la tendencia del mercado mediante la incorporación de promedios móviles.

- Configuración de parámetros flexible: puede adaptarse a diferentes entornos de mercado ajustando el período ATR, el multiplicador y el período de media móvil.

- Lógica de ejecución clara: condiciones de entrada y salida precisas evitan la interferencia del juicio subjetivo.

Riesgos estratégicos

- Riesgo de mercado alterado: puede generar frecuentes señales falsas en los mercados laterales, lo que conduce a costos comerciales excesivos.

- Riesgo de deslizamiento: los precios de ejecución reales pueden desviarse significativamente de los precios teóricos durante la intensa volatilidad del mercado.

- Riesgo de reversión de tendencia: puede no detener las pérdidas a tiempo cuando las tendencias del mercado se invierten repentinamente.

- Riesgo de optimización de parámetros: los parámetros óptimos pueden variar significativamente en diferentes entornos de mercado.

Direcciones para la optimización de la estrategia

-

Incorporar el filtro de fuerza de tendencia:

- Agregue indicadores de fuerza de tendencia como ADX o DMI para filtrar las señales comerciales en entornos de tendencia débiles.

- Ajustar el multiplicador ATR en entornos de fuerte tendencia para capturar un mayor potencial de ganancia.

-

Mejorar la gestión de la posición:

- Ajustar dinámicamente el tamaño de la posición en función de los valores de ATR.

- Implementar mecanismos escalonados de creación y reducción de posiciones.

-

Añadir el reconocimiento del entorno de mercado:

- Introducir el análisis del ciclo de volatilidad.

- Añadir el módulo de reconocimiento de patrones de mercado.

-

Optimización del mecanismo de salida:

- Implementar una protección dinámica de las ganancias.

- Añadir un mecanismo de stop-loss basado en el tiempo.

Resumen de las actividades

Esta estrategia construye un sistema de seguimiento de tendencias adaptativo y controlado por el riesgo mediante la combinación de bandas ATR y promedios móviles. La principal ventaja radica en su capacidad para ajustar dinámicamente las posiciones de control de riesgos basadas en los cambios de volatilidad del mercado mientras se captura la dirección de la tendencia del mercado a través de promedios móviles. Aunque existen riesgos inherentes, las direcciones de optimización propuestas pueden mejorar aún más la estabilidad y la rentabilidad de la estrategia. Este es un marco de estrategia prácticamente valioso adecuado para la investigación en profundidad y la aplicación en el comercio en vivo.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia dinámica de cruce de media móvil de ATR para detener pérdidas y obtener beneficios

- Indice de volatilidad dinámica (VIDYA) con estrategia de reversión de tendencia ATR

- Estrategia de ruptura alta/baja con tendencia alfa y filtro de media móvil

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- Tendencia de reversión de la media de fusión de múltiples indicadores siguiendo la estrategia

- Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

- Estrategia de seguimiento de tendencias múltiples basada en ATR con sistema de optimización de beneficios y pérdidas

- La media móvil adaptativa se cruza con la estrategia de stop-loss posterior.

- Tendencia adaptativa siguiendo una estrategia basada en el oscilador de impulso

- Estrategia de volumen-precio cruzada de tendencias de PVT-EMA

- Sistema de negociación cuantitativa de cruce dinámico de varios períodos MACD-EMA

- Estrategia de predicción cruzada de la oscilación dinámica del MACD

- Sistema de negociación dinámico de acción de precios VWAP-ATR

- Estrategia cuantitativa de tendencia dinámica basada en bandas de Bollinger y cruce RSI

- En el caso de los instrumentos financieros, el valor de los activos financieros de la entidad será el valor de los activos financieros de la entidad.

- Sistema dinámico de estrategia de negociación basado en el indicador SAR parabólico

- Sistema de negociación cuantitativo de volatilidad y impulso adaptativos (AVMQTS)

- Estrategia de negociación de tendencias avanzadas basada en bandas de Bollinger y patrones de candlestick

- Estrategia de negociación de tendencia de doble EMA con sistema de señal de vela de cuerpo completo

- Supertrend de doble marco de tiempo con sistema de optimización de RSI

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia de negociación inteligente de RSI de doble marco de tiempo Supertrend

- Estrategia de seguimiento de la ruptura de la acción del precio MACD doble

- Sistema multi-EMA de reconocimiento del impulso de tendencia y sistema de negociación stop-loss

- Estrategia de confirmación de tendencias de volumen de la EMA para operaciones cuantitativas

- En el caso de las entidades de crédito, el importe de las pérdidas de las operaciones de inversión se calculará en función de las condiciones de mercado.

- Tendencia de adaptación dinámica de varios períodos mejorada tras el sistema de negociación