Estrategia de negociación de tendencias avanzadas basada en bandas de Bollinger y patrones de candlestick

El autor:¿ Qué pasa?, Fecha: 2024-11-27 14:18:33Las etiquetas:- ¿ Qué?El ATRRREl PSR- ¿Qué es?- ¿ Qué?El WBR

Resumen general

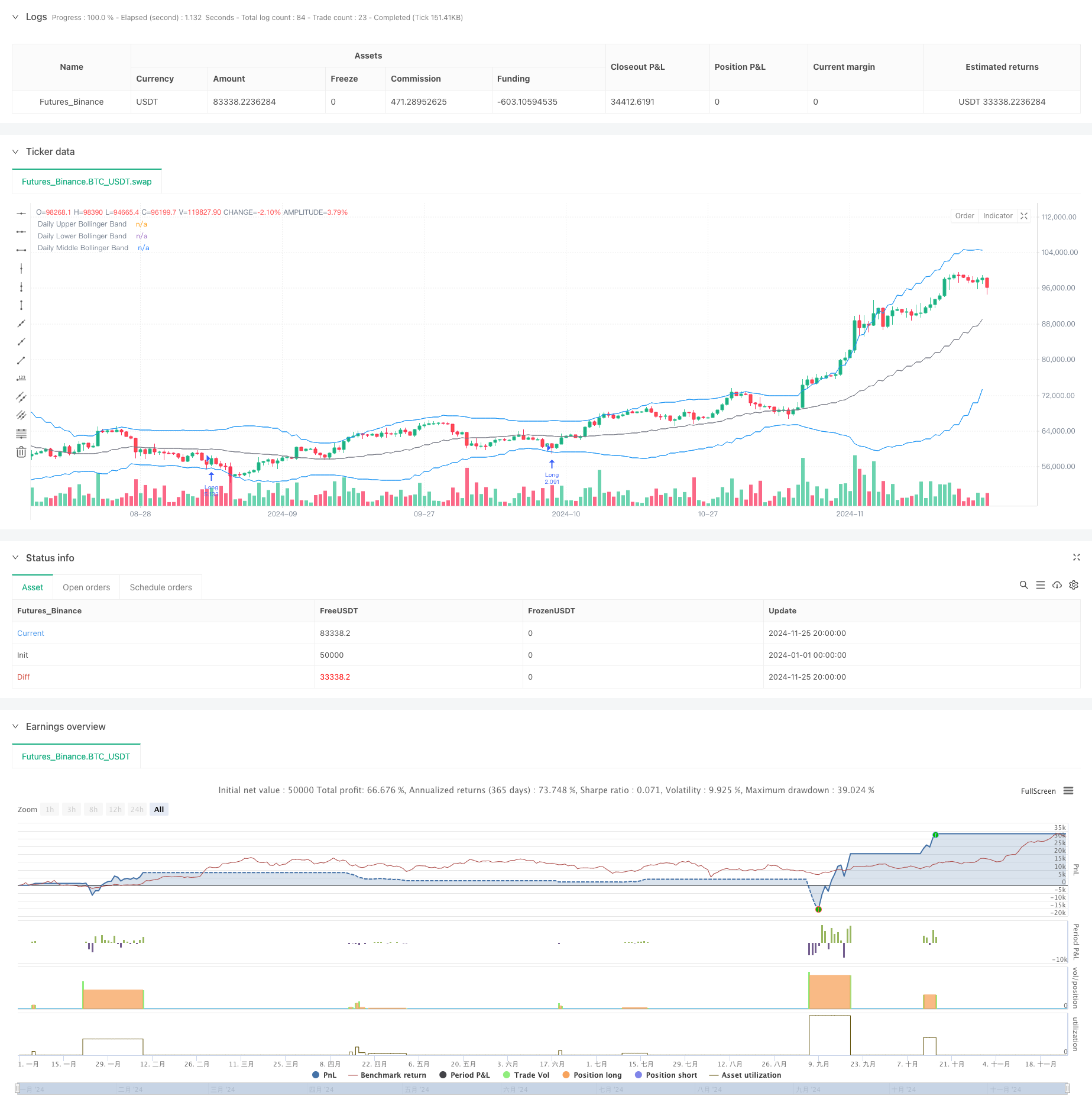

Esta es una estrategia de seguimiento de tendencias basada en las bandas de Bollinger y el análisis de patrones de velas. La estrategia identifica principalmente los puntos de reversión potenciales del mercado mediante la observación de patrones de velas cuando el precio toca las bandas de Bollinger, combinado con la relación de relación entre las mechas y el cuerpo. Además, la estrategia emplea un modelo de riesgo fijo para controlar la exposición por operación y utiliza análisis de marcos de tiempo múltiples para mejorar la precisión de la negociación.

Principios de estrategia

La lógica central de la estrategia se basa en varios elementos clave: primero, calcula las bandas de Bollinger durante 20 períodos para determinar el rango de volatilidad de precios; segundo, cuando el precio toca las bandas de Bollinger, analiza la relación entre las mechas superior/inferior y el cuerpo de la vela, considerando que es una señal de reversión potencial cuando la relación excede el umbral establecido; tercero, calcula los niveles clave de soporte y resistencia para la colocación de stop-loss; finalmente, calcula el tamaño de la posición para cada operación en función de un porcentaje fijo (1%) del saldo de la cuenta, implementando una gestión de riesgos dinámica.

Ventajas estratégicas

- Control preciso del riesgo: utiliza un modelo de gestión del riesgo de porcentaje fijo, garantizando una exposición al riesgo controlada por operación

- Puntos de entrada flexibles: ofrece múltiples opciones de precios de entrada para adaptarse a diferentes estilos de negociación

- Combinación de indicadores técnicos: combina bandas de Bollinger con análisis de patrones de velas para mejorar la fiabilidad de la señal

- Posicionamiento racional de stop-loss: establece stop-loss basados en los niveles clave de soporte y resistencia, alineados con la dinámica del mercado

- Gestión integral del comercio: incluye un mecanismo de vencimiento de órdenes para evitar señales falsas

Riesgos estratégicos

- Riesgo de fluctuaciones rápidas del mercado: los índices Wick pueden generar señales falsas en mercados volátiles

- Riesgo de gestión de capitales: el modelo de riesgo porcentaje fijo podría dar lugar a posiciones insuficientemente grandes después de pérdidas consecutivas

- El riesgo de colocación de pérdidas: los cálculos de soporte y resistencia pueden no ser exactos en determinadas condiciones de mercado.

- Dependencia de los plazos: una estrategia basada principalmente en el tiempo diario puede perder oportunidades en plazos más cortos

Direcciones para la optimización de la estrategia

- Incorporar indicadores de volumen: añadir análisis de volumen para la confirmación de la señal para mejorar la fiabilidad

- Optimizar el mecanismo de stop-loss: considerar la implementación de un stop-loss dinámico que se ajuste en función de la volatilidad del mercado

- Añadir filtros de entorno de mercado: incluir indicadores de fuerza de tendencia para ajustar los parámetros de la estrategia en diferentes condiciones de mercado

- Mejorar la gestión de las posiciones: considerar la posibilidad de aplicar un dimensionamiento dinámico de las posiciones basado en la volatilidad del mercado

- Añadir filtros de tiempo: Incluir filtros de tiempo para evitar la negociación durante las sesiones de mercado altamente volátiles

Resumen de las actividades

Esta estrategia combina herramientas clásicas de análisis técnico con métodos modernos de gestión de riesgos para construir un sistema de negociación relativamente completo. Las principales ventajas se encuentran en su estricto control de riesgos y mecanismos de entrada flexibles, mientras que se debe prestar atención a los cambios en el entorno del mercado y la verificación de la confiabilidad de la señal en aplicaciones prácticas. A través de las direcciones de optimización sugeridas, hay margen para una mayor mejora, particularmente en los aspectos de filtrado de señales y gestión de riesgos.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame

timeFrame = "D" // Daily time frame

// Bollinger Band settings

length = input.int(20, title="Bollinger Band Length", minval=1)

mult = input.float(2.0, title="Standard Deviation Multiplier", minval=0.1)

source = input(close, title="Source")

// Entry ratio settings

wickToBodyRatio = input.float(1.0, title="Minimum Wick-to-Body Ratio", minval=0)

// Order Fill Timing Option

fillOption = input.string("Daily Close", title="Order Fill Timing", options=["Daily Close", "Daily Open", "HOD", "LOD"])

// Account and risk settings

accountBalance = 100000 // Account balance in dollars

riskPercentage = 1.0 // Risk percentage per trade

riskAmount = (riskPercentage / 100) * accountBalance // Fixed 1% risk amount

// Request daily data for calculations

dailyHigh = request.security(syminfo.tickerid, timeFrame, high)

dailyLow = request.security(syminfo.tickerid, timeFrame, low)

dailyClose = request.security(syminfo.tickerid, timeFrame, close)

dailyOpen = request.security(syminfo.tickerid, timeFrame, open)

// Calculate Bollinger Bands on the daily time frame

dailyBasis = request.security(syminfo.tickerid, timeFrame, ta.sma(source, length))

dailyDev = mult * request.security(syminfo.tickerid, timeFrame, ta.stdev(source, length))

dailyUpperBand = dailyBasis + dailyDev

dailyLowerBand = dailyBasis - dailyDev

// Calculate the body and wick sizes on the daily time frame

dailyBodySize = math.abs(dailyOpen - dailyClose)

dailyUpperWickSize = dailyHigh - math.max(dailyOpen, dailyClose)

dailyLowerWickSize = math.min(dailyOpen, dailyClose) - dailyLow

// Conditions for a candle with an upper wick or lower wick that touches the Bollinger Bands

upperWickCondition = (dailyUpperWickSize / dailyBodySize >= wickToBodyRatio) and (dailyHigh > dailyUpperBand)

lowerWickCondition = (dailyLowerWickSize / dailyBodySize >= wickToBodyRatio) and (dailyLow < dailyLowerBand)

// Define the swing high and swing low for stop loss placement

var float swingLow = na

var float swingHigh = na

if (ta.pivothigh(dailyHigh, 5, 5))

swingHigh := dailyHigh[5]

if (ta.pivotlow(dailyLow, 5, 5))

swingLow := dailyLow[5]

// Determine entry price based on chosen fill option

var float longEntryPrice = na

var float shortEntryPrice = na

if lowerWickCondition

longEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

if upperWickCondition

shortEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

// Execute the long and short entries with expiration

var int longOrderExpiry = na

var int shortOrderExpiry = na

if not na(longEntryPrice)

longOrderExpiry := bar_index + 2 // Order expires after 2 days

if not na(shortEntryPrice)

shortOrderExpiry := bar_index + 2 // Order expires after 2 days

// Check expiration and execute orders

if (longEntryPrice and bar_index <= longOrderExpiry and high >= longEntryPrice)

longStopDistance = close - nz(swingLow, close)

longPositionSize = longStopDistance > 0 ? riskAmount / longStopDistance : na

if (not na(longPositionSize))

strategy.entry("Long", strategy.long, qty=longPositionSize)

longEntryPrice := na // Reset after entry

if (shortEntryPrice and bar_index <= shortOrderExpiry and low <= shortEntryPrice)

shortStopDistance = nz(swingHigh, close) - close

shortPositionSize = shortStopDistance > 0 ? riskAmount / shortStopDistance : na

if (not na(shortPositionSize))

strategy.entry("Short", strategy.short, qty=shortPositionSize)

shortEntryPrice := na // Reset after entry

// Exit logic: hit the opposing Bollinger Band

if (strategy.position_size > 0) // Long position

strategy.exit("Exit Long", "Long", limit=dailyUpperBand)

else if (strategy.position_size < 0) // Short position

strategy.exit("Exit Short", "Short", limit=dailyLowerBand)

if (strategy.position_size > 0) // Long position

strategy.exit("Stop Loss Long", "Long", stop=swingLow)

else if (strategy.position_size < 0) // Short position

strategy.exit("Stop Loss Short", "Short", stop=swingHigh)

// Plot daily Bollinger Bands and levels on the chosen time frame

plot(dailyUpperBand, color=color.blue, linewidth=1, title="Daily Upper Bollinger Band")

plot(dailyLowerBand, color=color.blue, linewidth=1, title="Daily Lower Bollinger Band")

plot(dailyBasis, color=color.gray, linewidth=1, title="Daily Middle Bollinger Band")

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- Estrategia de ruptura de bandas de Bollinger con triple desviación estándar y optimización de la media móvil de 100 días

- Estrategia de negociación mejorada de bandas dinámicas de Bollinger

- El importe de las operaciones de negociación en el mercado de divisas se calculará en función de las operaciones de negociación en el mercado de divisas.

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de ruptura mejorada con objetivos y optimización de pérdidas de parada

- Estrategia mejorada de inversión media con bandas de Bollinger e integración del RSI

- Sistema de negociación de stop-loss adaptativo optimizado por IA con integración de múltiples indicadores técnicos

- Estrategia dinámica de punto de reversión basada en bandas de Bollinger y rupturas fractales

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Tendencia adaptativa siguiendo una estrategia basada en el oscilador de impulso

- Estrategia de volumen-precio cruzada de tendencias de PVT-EMA

- Sistema de negociación cuantitativa de cruce dinámico de varios períodos MACD-EMA

- Estrategia de predicción cruzada de la oscilación dinámica del MACD

- Sistema de negociación dinámico de acción de precios VWAP-ATR

- Estrategia cuantitativa de tendencia dinámica basada en bandas de Bollinger y cruce RSI

- En el caso de los instrumentos financieros, el valor de los activos financieros de la entidad será el valor de los activos financieros de la entidad.

- Sistema dinámico de estrategia de negociación basado en el indicador SAR parabólico

- Sistema de negociación cuantitativo de volatilidad y impulso adaptativos (AVMQTS)

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

- Estrategia de negociación de tendencia de doble EMA con sistema de señal de vela de cuerpo completo

- Supertrend de doble marco de tiempo con sistema de optimización de RSI

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia de negociación inteligente de RSI de doble marco de tiempo Supertrend

- Estrategia de seguimiento de la ruptura de la acción del precio MACD doble

- Sistema multi-EMA de reconocimiento del impulso de tendencia y sistema de negociación stop-loss

- Estrategia de confirmación de tendencias de volumen de la EMA para operaciones cuantitativas

- En el caso de las entidades de crédito, el importe de las pérdidas de las operaciones de inversión se calculará en función de las condiciones de mercado.