Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

El autor:¿ Qué pasa?, fecha: 2024-12-11 17:34:01Las etiquetas:El aire acondicionadoIndicador de riesgoLa SMASTOCHTPSLA.O.El DIV

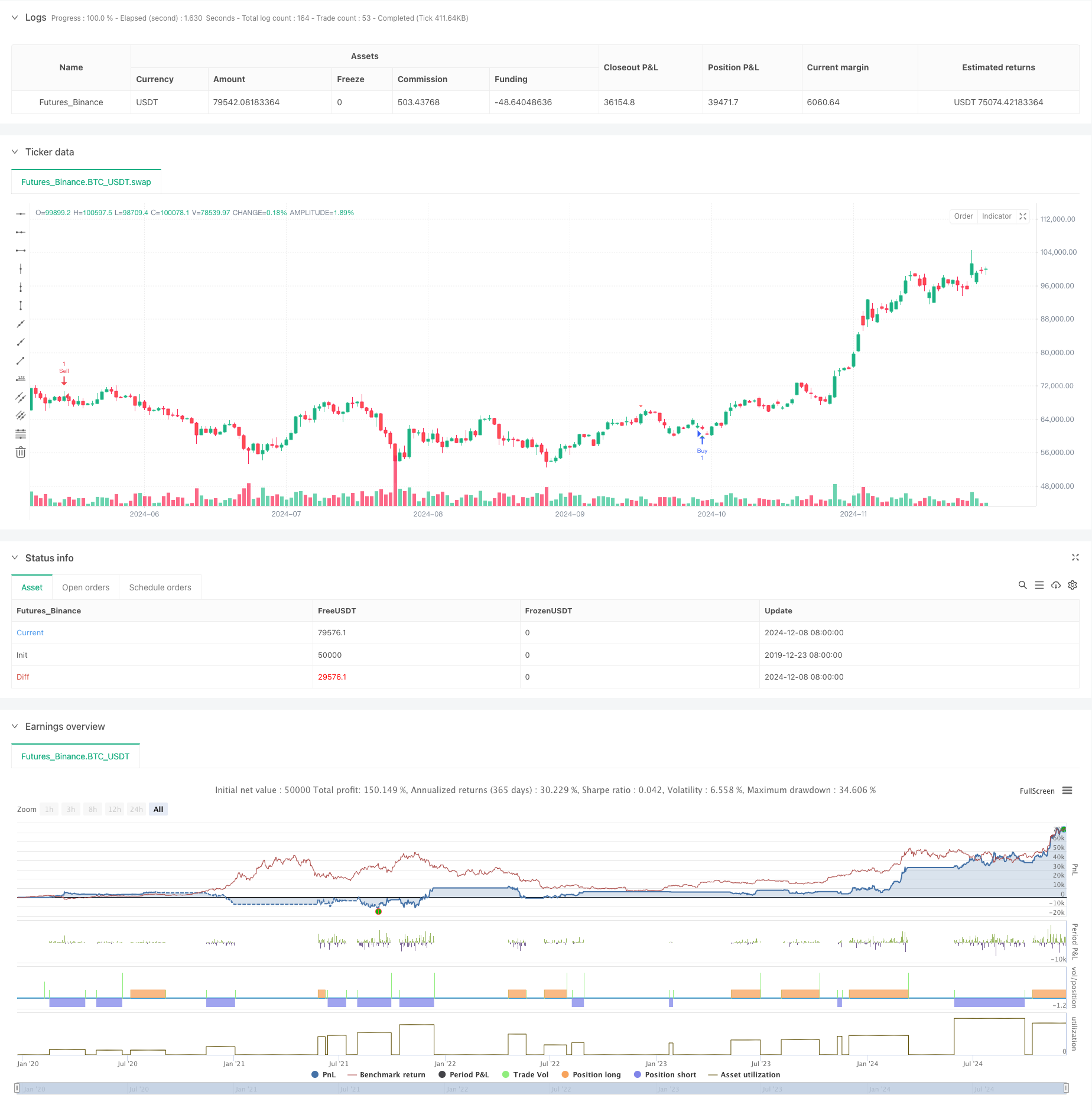

Resumen general

Esta estrategia es un sistema de negociación cuantitativo que combina el oscilador acelerador (AC) y los indicadores estocásticos. Captura los cambios de impulso del mercado mediante la identificación de divergencias entre los indicadores de precio y técnicos para predecir posibles inversiones de tendencia. La estrategia también incorpora promedios móviles simples (SMA) e índice de fuerza relativa (RSI) para mejorar la confiabilidad de la señal, con niveles fijos de toma de ganancias y stop-loss para el control de riesgos.

Principio de la estrategia

La lógica central se basa en la sinergia de múltiples indicadores técnicos. El AC se calcula utilizando la diferencia entre los SMA de 5 períodos y 34 períodos de los puntos medios de precios, menos su promedio móvil de N períodos. Los valores estocásticos K y D se calculan para confirmar las señales de divergencia.

Ventajas estratégicas

- Sinergia de múltiples indicadores: filtra eficazmente las señales falsas a través de la combinación de AC, estocástico y RSI

- Control automatizado del riesgo: configuración de rentabilidad fija y stop-loss integrada para controlar eficazmente el riesgo por operación

- Indicaciones visuales: señales claras de compra y venta marcadas en gráficos para la rápida identificación de oportunidades

- Alta flexibilidad: fuerte personalización de parámetros adecuados para diferentes condiciones de mercado y plazos

- Alertas en tiempo real: el sistema de alerta integrado garantiza que no se pierdan oportunidades comerciales

Riesgos estratégicos

- Riesgo de ruptura falsa: puede generar falsas señales de divergencia en mercados variados

- Riesgo de deslizamiento: en mercados volátiles, el riesgo de deslizamiento de las operaciones de toma de ganancias y stop-loss fijas en un punto puede ser significativo.

- Sensibilidad de los parámetros: las diferentes combinaciones de parámetros pueden dar lugar a diferentes resultados de la estrategia

- Dependencia del entorno del mercado: la estrategia puede tener un rendimiento inferior en mercados sin tendencias claras

- Retraso de la señal: puede existir cierto retraso debido a los cálculos de la media móvil.

Direcciones para la optimización de la estrategia

- Se aplicarán las siguientes condiciones:

- Integración de indicadores de volumen: Mejorar la fiabilidad de la señal mediante la confirmación de volumen

- Filtración del entorno de mercado: añadir un módulo de evaluación de tendencias para diferentes condiciones de mercado

- Optimización de parámetros: utilizar métodos de aprendizaje automático para optimizar las combinaciones de parámetros de indicadores

- Filtración del tiempo: tener en cuenta las características del tiempo de mercado para evitar períodos comerciales desfavorables

Resumen de las actividades

Esta es una estrategia comercial cuantitativa que integra múltiples indicadores técnicos, capturando puntos de inflexión del mercado a través de señales de divergencia. Sus fortalezas se encuentran en la validación cruzada de múltiples indicadores y un sistema integral de control de riesgos, mientras que se debe prestar atención a las fallas y la optimización de parámetros. A través de la optimización y mejora continuas, la estrategia muestra promesa para mantener un rendimiento estable en diferentes entornos de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JayQwae

//@version=5

strategy("Enhanced AC Divergence Strategy with Stochastic Divergence", overlay=true)

// Input settings

tp_pips = input.float(0.0020, "Take Profit (in price)", step=0.0001)

sl_pips = input.float(0.0040, "Stop Loss (in price)", step=0.0001) // 40 pips

ac_length = input.int(5, "AC Length")

rsi_length = input.int(14, "RSI Length")

stoch_k = input.int(14, "Stochastic K Length")

stoch_d = input.int(3, "Stochastic D Smoothing")

stoch_ob = input.float(80, "Stochastic Overbought Level")

stoch_os = input.float(20, "Stochastic Oversold Level")

// Accelerator Oscillator Calculation

high_low_mid = (high + low) / 2

ao = ta.sma(high_low_mid, 5) - ta.sma(high_low_mid, 34)

ac = ao - ta.sma(ao, ac_length)

// RSI Calculation

rsi = ta.rsi(close, rsi_length)

// Stochastic Oscillator Calculation

k = ta.sma(ta.stoch(close, high, low, stoch_k), stoch_d)

d = ta.sma(k, stoch_d)

// Stochastic Divergence Detection

stoch_bull_div = ta.lowest(close, 5) < ta.lowest(close[1], 5) and ta.lowest(k, 5) > ta.lowest(k[1], 5)

stoch_bear_div = ta.highest(close, 5) > ta.highest(close[1], 5) and ta.highest(k, 5) < ta.highest(k[1], 5)

// Main Divergence Detection

bullish_div = ta.lowest(close, 5) < ta.lowest(close[1], 5) and ac > ac[1] and stoch_bull_div

bearish_div = ta.highest(close, 5) > ta.highest(close[1], 5) and ac < ac[1] and stoch_bear_div

// Plot divergences

plotshape(bullish_div, title="Bullish Divergence", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(bearish_div, title="Bearish Divergence", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy rules

if (bullish_div)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=close + tp_pips, stop=close - sl_pips)

if (bearish_div)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=close - tp_pips, stop=close + sl_pips)

// Alerts

if (bullish_div)

alert("Bullish Divergence detected! Potential Buy Opportunity", alert.freq_once_per_bar)

if (bearish_div)

alert("Bearish Divergence detected! Potential Sell Opportunity", alert.freq_once_per_bar)

- Tendencia sinérgica de RSI y AO a raíz de una estrategia de negociación cuantitativa

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Tendencia de media móvil doble siguiendo la estrategia con filtro RSI

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Tendencia tras el RSI y la estrategia de negociación cuantitativa combinada de media móvil

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Estrategia de negociación dinámica de múltiples indicadores

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- Estrategia de Stop Loss & Take Profit de promedio móvil sin problemas con filtro de tendencia y salida excepcional

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Sistema de detección de doble tendencia ponderado por volumen

- Estrategia de negociación contra tendencia de múltiples factores

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Estrategia de negociación de impulso de ruptura fractal con optimización de beneficios

- Estrategia de negociación adaptativa de reversión media basada en el oscilador de momento de Chande

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- Estrategia de negociación dinámica de supertendencia de varios períodos

- EMA de margen de tiempo múltiple con retroceso de Fibonacci y estrategia de negociación de puntos pivot

- Estrategia de negociación de reducción de pérdidas de la EMA

- MACD y estrategia de negociación inteligente de doble señal de regresión lineal

- Tendencia multi-EMA después de la estrategia de negociación